从年初至今,全球人工智能产业正经历从"技术验证"向"商业落地"的关键跃迁。国产大模型DeepSeek持续迭代引爆市场热情,阿里HappyHorse-1.0视频生成模型即将商用,蚂蚁灵光App推出消费级Coding Agent,Anthropic发布Claude Opus 4.7在编程与视觉分辨率上实现突破,腾讯混元推出3D世界模型HY-World2.0直接赋能游戏工作流。

从政策层面看,国家发改委明确将在"人工智能 "基础设施等领域开展扩大有效投资行动,预计2026年国产算力芯片出货量将实现翻倍以上增长。在模型能力迭代提速与应用场景深化的双重驱动下,AI正从"能用"向"好用"跃迁,产业链上下游迎来历史性机遇。

Token 爆发或成产业价值重构核心动力

在人工智能产业从"训练驱动"向"推理 训练"双轮驱动跃迁的进程中,Token正悄然成为衡量产业景气度与商业价值的核心标尺。Token作为大模型处理文本、图像、语音、视频的最小语义单元,其消耗量的爆发式增长不仅直观反映了AI渗透率的提升,更正在从底层重塑整个产业链的价值分配逻辑。

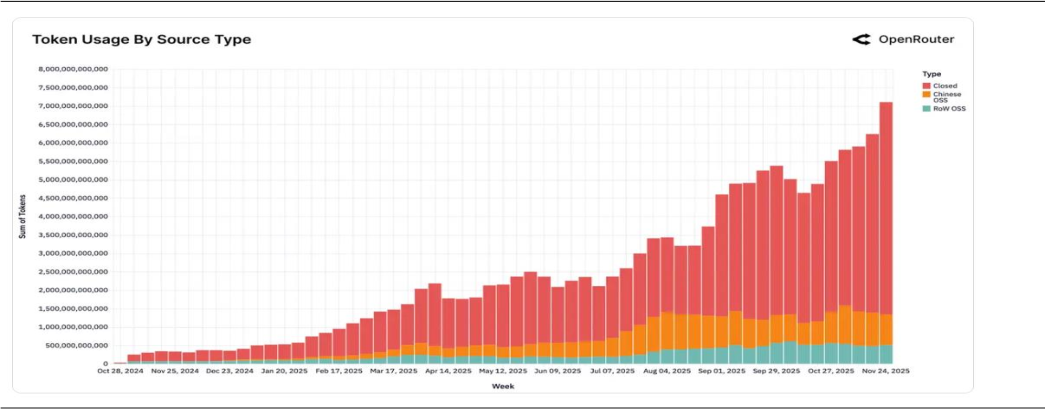

据OpenRouter监测数据,截至2025年11月24日,全球AI大模型单周Token消耗量已突破7万亿大关。尽管闭源模型仍占据约70%的主流份额,开源模型整体仅占30%,但市场结构已出现显著松动。

图:全球AI大模型周token消耗量超7万亿

数据来源:OpenRouter 数据日期:2024.10.28-2025.11.24

数据趋势:全球AI大模型单周Token消耗量已突破7万亿大关,意味着人工智能产业正从"参数竞赛"的军备时代,正式迈入"流量变现"的商业化深水区

值得注意的是,中国开源大模型的使用率从2024年底的1.2%一路攀升至约13%,在部分热门周期内,其Token消耗占比更是逼近全球总量的30%。这一跃升不仅意味着中国模型在算法效率与推理成本上的比较优势获得全球开发者用脚投票的认可,更标志着中国在AI产业从"训练竞赛"转向"推理变现"的关键节点上,已掌握越来越重的话语权。

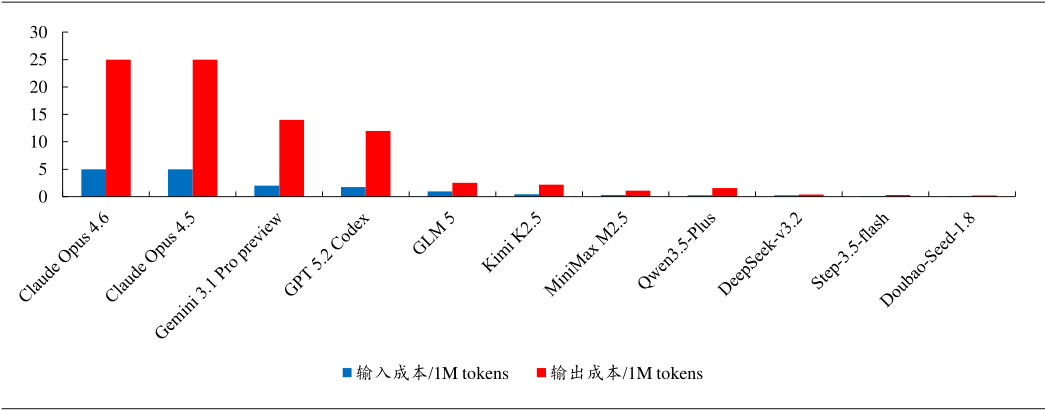

而另一组来自成本端的数据,则更清晰的预示着国内AI在成本方面的优势与前景。以输出成本为例,Claude Opus 4.5高达25美元/百万Token,而国产MiniMax M2.5的输出成本仅约1美元/百万Token,不足前者的1/25。

图:国产大模型较海外模型在成本上具有显著竞争力(单位:美元百万token)

数据来源:pricepertoken 截至:2026.03

数据趋势:从趋势可以看出,无论是输入成本还是输出成本,Kimi、DeepSeeK等国内大模型均更具优势

这种极致性价比并非依赖补贴式的“赔本赚吆喝”,而是在算力受限背景下,通过模型架构的底层重构与算力性能的工程化极致优化实现的“降本增效”。

更值得关注的信号来自定价端:2月12日,智谱率先对GLM Coding Plan套餐进行结构性提价,整体涨幅自30%起跳。这一动作标志着大模型行业的商业逻辑正从早期的流量争夺转向以实际工作流完成度为核心的价值定价,也意味着国产大模型的定价体系正逐步走向健康化与可持续化,商业闭环雏形已现。

地缘缓和窗口期,AI成长板块的弹性逻辑与配置价值

近期,随着外部地缘风险阶段性降温,全球资本市场风险偏好迎来显著修复。此前因不确定性而被过度压制的估值洼地,正成为资金回流的首选方向。在这一轮情绪回暖与流动性改善的双重驱动下,以人工智能为代表的高景气成长板块,展现出远超传统价值板块的反弹锐度与上行空间。

从资产定价的底层逻辑看,成长型标的对流动性与风险偏好的敏感度天然高于价值型资产。传统价值板块的估值锚定主要依赖当期盈利与股息回报,其股价波动更多反映基本面的线性变化;而高景气成长板块的估值体系则建立在远期现金流折现之上,分母端的无风险利率与风险溢价权重极高。当地缘冲突等外部扰动推高风险溢价、压制市场情绪时,成长板块的估值收缩往往最为剧烈。反之,当不确定性消退、流动性环境趋于宽松,分母端的修复将带来估值的快速扩张。

当前正处于后者——外部压力缓解打开了风险偏好的修复窗口,科创创业AI板块作为A股中成长属性最纯粹的集群之一,自然成为资金抢筹的焦点。从近20个交易日主力流入来看(申万一级行业),电子、电力设备、通信等AI强相关行业,显然更受到大资金青睐,也侧面印证了上述观点。

近20个交易日主力资金板块流向(申万一级)

数据来源:Wind 截至:2025.04.20

数据趋势:从近20个交易日主力资金流向观察,电子、电力设备、通信等AI强相关行业呈现出显著的资金集聚效应,成为大资金布局的核心方向

在这一转换过程中,具备高景气度、高弹性、高成长确定性的AI板块,成为承接增量资金的最优解。科创创业AI主题覆盖算力芯片、光模块、大模型、应用软件等全产业链核心环节,既能捕捉上游算力基建的确定性增长,也能分享下游应用爆发的弹性空间,其工具化配置价值在当前市场环境下愈发凸显。

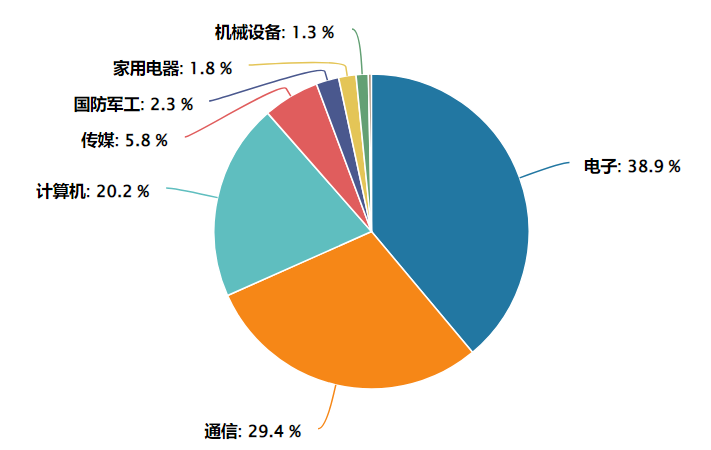

科创创业⼈⼯智能ETF景顺(159142)跟踪指数中证科创创业AI指数(代码932456),从科创板和创业板中精选50只业务涉及人工智能基础资源、核心技术及场景应用的上市公司证券。

相较于市场上其他人工智能主题指数,双创AI指数在产业链布局上呈现出更为极致的"硬科技"聚焦特征——其权重显著向上游核心元器件倾斜,精准卡位算力产业链最顶端的"核心零部件"环节。从行业分布看,电子、通信、计算机、传媒四大硬核科技行业合计权重高达96%,科技创新纯度极高,几乎剔除了与AI关联度偏低的传统业态。这种"上游集中 科技纯粹"的结构设计,赋予指数鲜明的高成长、高弹性进攻属性。

数据来源:Wind 截至:2025.04.20

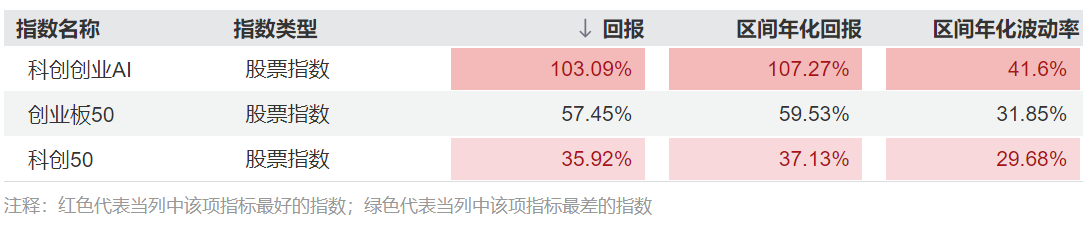

历史业绩充分验证了这一结构优势。Wind数据显示,截至2026年4月20日,中证科创创业AI指数自基日(2019年12月31日)以来累计收益达244.65%,长期回报显著。

更具说服力的是2025年全年的AI主升浪行情:指数全年涨幅高达103.09%,实现翻倍;同期科创50涨幅35.92%、创业板50涨幅57.45%,双创AI指数对比同类指数有着显著的超额收益,展现出在产业景气周期中的极致锐度。这一业绩分化的背后,正是上游核心元器件在算力军备竞赛中的高确定性与高议价能力的集中体现。

数据来源:Wind 数据区间:2025.01.01-2025.12.31

指数涨跌幅仅供参考,不预示未来表现,亦不代表具体基金表现。市场有风险,投资须谨慎。中证科创创业AI指数2021年-2025年各年度业绩分别为: 1.95%,-35.33%,29.17%, 36.76%, 103.09%

相关机构指出,人工智能行业当前处于政策、技术、需求三维共振阶段,叠加“人工智能 ”行动带来自上而下的政策赋能及潜在资金支撑,国产芯片及云计算龙头在业绩上逐步验证、大厂CapEx持续投入推高行业发展确定性。人工智能行业景气度仍有上行空间,其在科技投资领域的主线地位较难撼动。

景顺长城基金近年来明显加速了"硬科技"产品线的扩容,在获批科创创业人工智能ETF之前,已拥有覆盖A股、港股、美股的科技主题产品集群。这种全球化科技布局意味着基金管理人对AI产业链的理解不仅局限于A股映射,而是能够站在全球算力竞赛、模型迭代、应用爆发的高度,进行跨市场比较与产业链验证。

风险提示:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是 分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具, 当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。 您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险 揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投 资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性 意见的基础上,理性判断并谨慎做出投资决策。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。