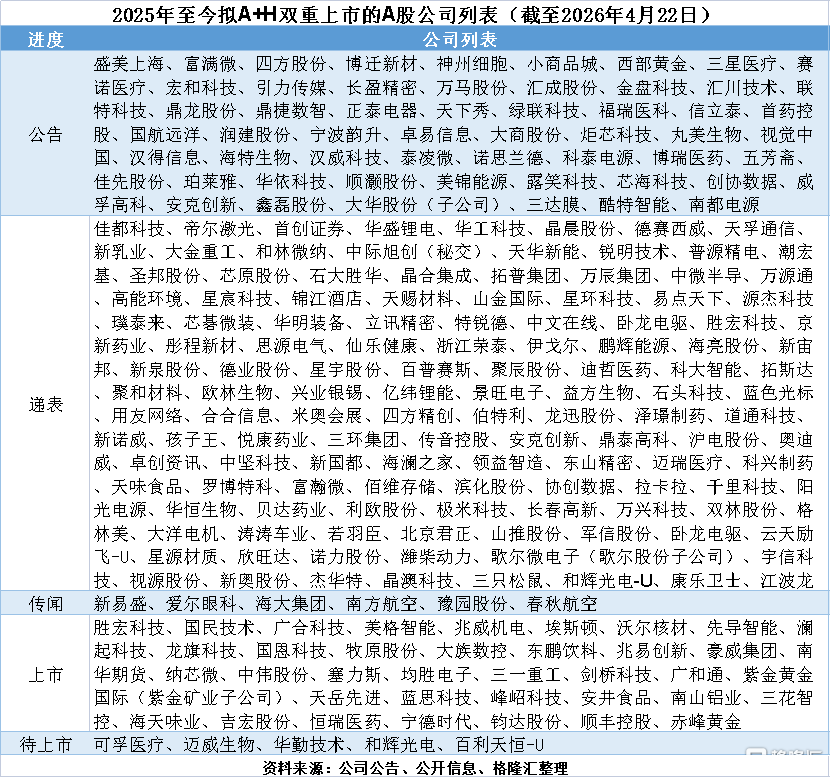

A股的热门行业正在陆续向港股集结!

除中际旭创、华工科技、天孚通信等CPO企业,广合科技、胜宏科技等PCB企业外,锂电产业链也不断有公司赴港上市,包括亿纬锂能、天华新能、天赐材料等。

近期,又有一家锂电材料公司向港交所递交了招股书。

格隆汇获悉,4月16日,江苏华盛锂电材料股份有限公司(简称“华盛锂电”)递表港交所,寻求A H双重上市,由华泰国际担任保荐人。

华盛锂电自2022年7月起登陆科创板,证券代码:688353,截至4月22日收盘,公司股价127.26元/股,市值203亿元;自去年下半年锂电周期回暖以来,公司股价不到一年上涨了515%。

01

专注于锂电池电解液添加剂,总部位于江苏省张家港市

华盛锂电的历史可追溯至1997年8月,当时公司的前身——张家港市华盛纺织助剂厂成立。2000年8月,华盛助剂厂改制为华盛有限公司,2019年7月,华盛有限公司改制为股份公司,总部位于江苏省张家港市。

本次发行前,沈锦良与沈鸣父子通过直接及间接的方式,合计控制公司已发行股本总额的60.2%。

华盛锂电主要专注于锂电池电解液添加剂,正持续拓展至高价值的负极材料市场。同时,公司也在探索固态电池及钠离子电池等新型电池材料。

公司可提供的锂电池材料包括:

1、锂电池电解液添加剂,包括碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC);2、其他材料,包括负极材料、LiBOB、MMDS及特种有机硅。

作为VC和FEC等主流锂电池电解液添加剂的领先供应商,华盛锂电的产品广泛应用于储能系统(ESS)、新能源汽车(NEV)、消费电子、人型机器人及低空经济等下游市场。

从产能布局来看,当前,华盛锂电建立了五个生产基地,共涵盖八个设施,包括:江苏省(张家港四处设施、泰兴一处及江阴一处)、湖北省(云梦)及浙江省(武义),实现VC及FEC产品总年产能20500吨。

此外,公司还建设了20万吨高性能负极材料生产项目,然而,由于公司刚启动负极材料业务,未能充分利用该产能。

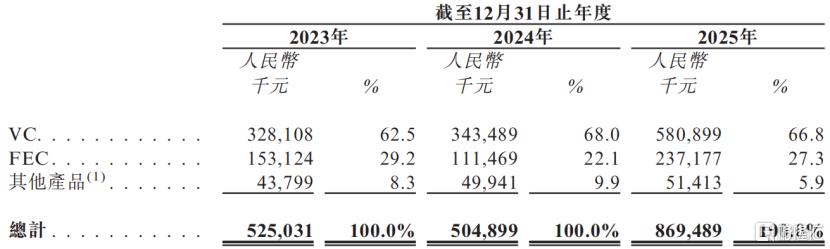

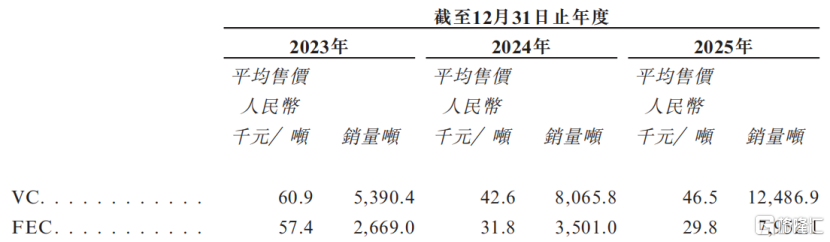

华盛锂电的大部分收入来自销售VC及FEC产品。2025年,VC产品的收入占总收入的66.8%,FEC产品的收入占总收入27.3%。

过去几年,公司的VC及其他产品的销售呈增长趋势,主要由于储能系统及新能源汽车行业的强劲市场需求导致销量增加。

而FEC产品的销售额则出现波动,2024年,FEC产品销售额下降,主要是受到激烈的市场竞争和行业产能过剩的影响,产品平均售价下降。2025年随着下游市场的好转,销量增加,FEC的收入也有所增加。

按产品及服务类型划分划分的收入明细,来源:招股书

此次赴港上市,华盛锂电计划将募资用于:开发湖北华盛的6万吨VC生产项目;新产品的产业化,包括硅碳负极材料、功能性锂电池电解液添加剂,以及固态锂電池材料;研发新型锂电池材料,例如固态电解质、新型硅碳负极材料、锂电池与钠电池电解液材料等。

02

报告期内持续亏损,账上现金承压

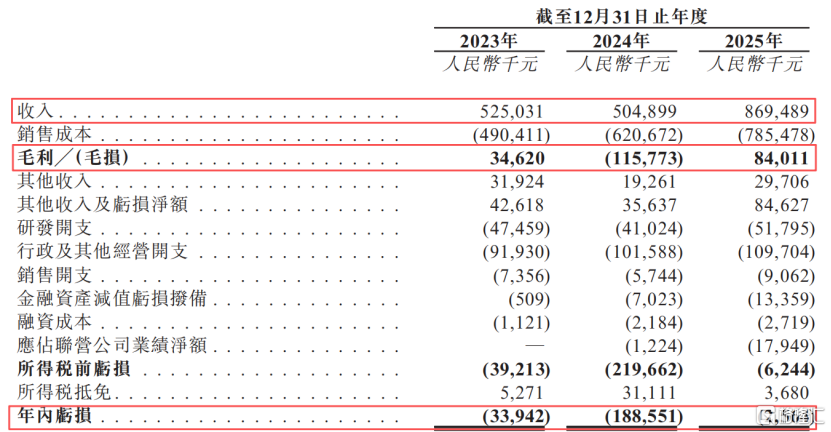

近几年,受FEC产品收入波动的影响,华盛锂电的总收入也有所波动。

2023年、2024年及2025年(报告期),公司的总收入分别为5.25亿元、5.05亿元、8.7亿元,自2023年至2025年增长65.6%,2024年总收入下降主要源于FEC产品销售额下降。

不过,公司近几年均录得净亏损,净利润分别为-3394.2万元、-1.89亿元、-256.4万元。

关键财务数据,来源:招股书

总体而言,毛利率较低是华盛锂电亏损的关键原因。2023年及2025年,公司分别录得毛利率6.6%、9.7%,2024年则录得毛损率22.9%。

从过去的行业趋势来看,VC及FEC产品平均售价与市场需求、行业竞争高度相关。

就销量而言,报告期内,华盛锂电的VC及FEC产品销量持续增加,主要由于ESS及NEV行业带动的市场需求扩大所致。

不过,产品价格却并不理想。VC产品的平均售价在2023年至2024年有所下降,2025年略有回升。

VC及FEC产品的平均售价及销量,来源:招股书

报告期内,华盛锂电的研发开支分别为4750万元、4100万元、5180万元,研发费用率分别为9.05%、8.12%、5.95%。

华盛锂电的供应商主要包括化工原料及原辅料(包括EC、DMC及TEA)的制造商。客户主要是锂电池电解液及锂电池制造商。

根据华盛锂电A股2025年年报,公司客户主要包括比亚迪、天赐材料、新宙邦、三菱化学、国泰华荣、昆仑新材、Enchem、珠海赛纬等锂电池产业链厂商,终端客户主要为新能源汽车生产厂商。

报告期内,公司来自前五大客户的收入合计占同期总收入的79.0%、80.3%及79.6%,客户集中度较高,这与下游锂电池电解液行业的市场格局一致。

值得注意的是,华盛锂电也面临应收账款的压力。截至各报告期末,公司的贸易应收款项及应收票据分别为1.68亿元、3.11亿元、5.93亿元,占总收入的比重分别约32.00%、61.58%、68.16%。贸易应收款项周转天数由2023年的127天拉长至2025年的190天。

尽管过去几年一直亏损,公司仍然在2023年及2024年派股息1.57亿元。

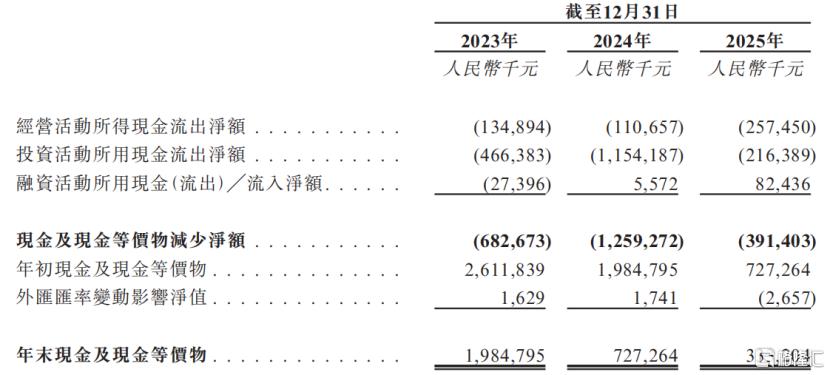

华盛锂电过去在持续进行产能扩张与技术升级,涉及大量前期资本开支,用于购买及处置物业、厂房及设备、无形资产及其他非流动资产。

体现到现金流量表中,公司在报告期内的投资活动所用现金流出净额分别为4.66亿元、11.54亿元、2.16亿元。

受经营亏损以及应收账款等的影响,公司的经营活动现金流也持续录得净流出。

2025年年底,华盛锂电账上现金及现金等价物约3.33亿元,较2023年年底的19.85亿元大幅减少。

现金流量表,来源:招股书

03

添加剂价格周期波动明显,华盛锂电的市场份额为15.2%

过去几年,新能源汽车渗透率不断提升、储能领域需求增长,以及电池技术的技术进步与成本降低,全球锂电池市场经历了快速增长。

2020年至2025年,全球锂电池市场规模从2020年的约303吉瓦时扩大至2025年的2257吉瓦时,期内复合年增长率为49.4%。

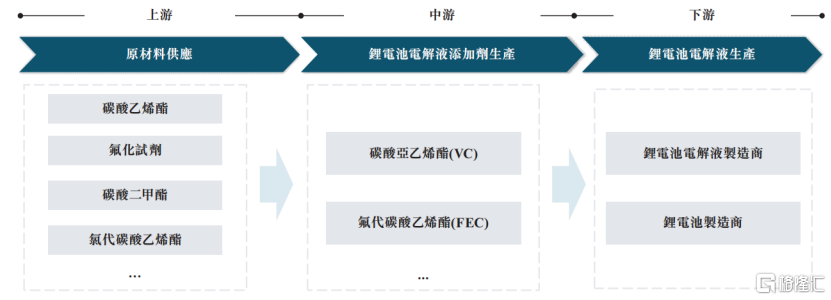

锂电池电解液、负极材料、正极材料及隔膜构成锂电池的四大主要原材料。

在锂电池行业价值链中,上游为化学原材料供应商,中游为锂电池电解液添加剂生产商,下游为锂电池电解液与电池制造商。

锂电池电解液价值链,来源:招股书

作为电池内部锂离子传输的关键介质,电解液需具备高离子电导率、低电子电导率以及优异的化学稳定性及热稳定性。

典型的锂电池电解液由三大核心组分构成 :溶质、溶剂及添加剂。其中,添加剂是指在电解液中添加用以改善其电化学性能的物质。

添加剂对提升电解液稳定性及整体电池性能起着至关重要的作用,是电解液及材料制造商之间的一个关键差异因素。常见的添加剂包括VC、FEC、DTD等。

一般来说,添加剂占锂电池电解液总质量的2%至10%,占总成本的10%至30%。

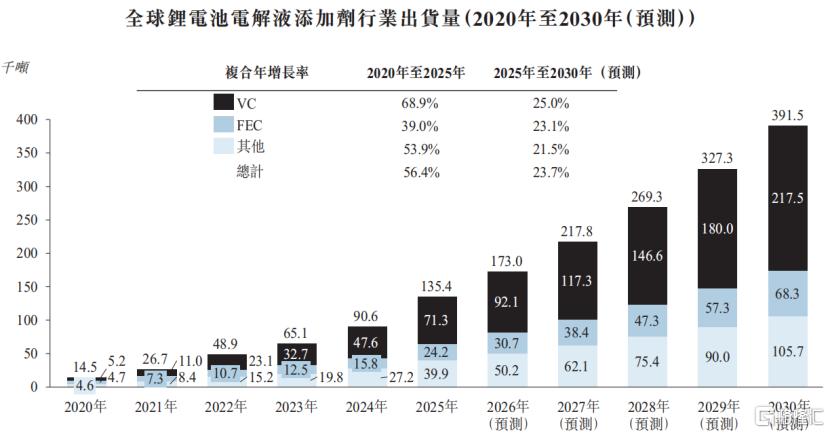

根据灼识咨询,全球锂电池电解液添加剂市场规模从2020年的1.45万吨增至2025年的13.54万吨,复合年增长率为56.4%。

其中,中国是全球最大的锂电池电解液添加剂市场,2025年的市场规模约12.46万吨。

全球锂电池电解液添加剂行业出货量,来源:招股书

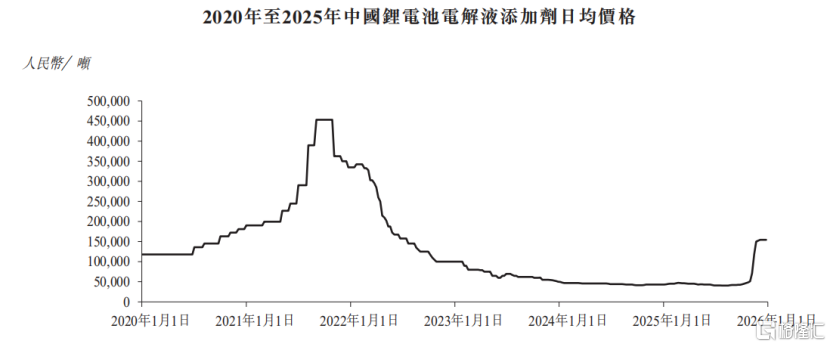

2020年初至2021年年中,锂电池电解液添加剂的价格稳定在每吨约13万元,供需相对平衡。2021年年中至2022年初,受新能源汽车需求爆发式增长及产能扩张滞后的推动,价格迅速飙升至历史高位。

2022年初之后,随着新增产能集中释放,供需格局逆转,导致价格持续下跌,并于2024年至2025年上半年稳定在每吨约5万元的较低水平。自2025年下半年起,随着落后产能出清及下游需求边际改善,价格出现显著反弹。

中国锂电池电解液添加剂日均价格,来源:招股书

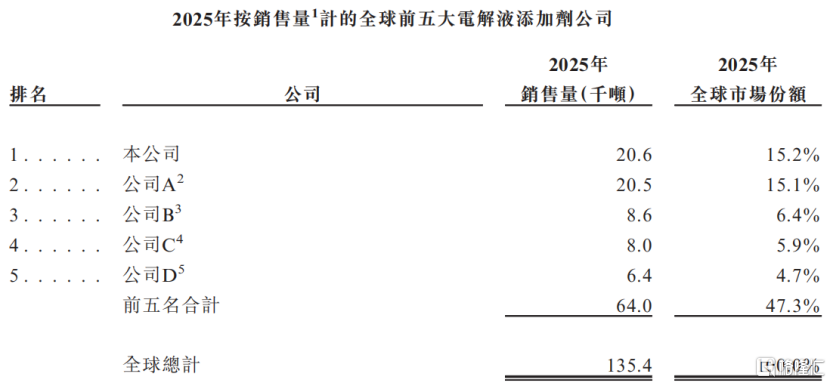

全球锂电池电解液添加剂市场已形成中国企业全面主导的竞争格局。

按2025年销售量计,华盛锂电是全球最大的锂电池电解液添加剂供应商,市场份额为15.2%。

目前该市场的主要参与者还包括山东亘元新材料、瀚康电子、江西富祥药业、孚日股份等等。

2025年按销售量计的全球前五大电解液添加剂公司,来源:招股书

总体而言,华盛锂电的业绩受下游新能源车的需求影响较大,锂电相关材料价格在过去几年经过了一轮周期,华盛锂电的净利润在报告期内持续亏损,现金流面临一定的压力。

未来,公司能否抓住周期回暖的机遇,改善财务状况,格隆汇将保持关注。