存储巨头利润狂飙却估值低迷,存储芯片真的步入超级周期了吗?

文/第三方供稿2026-04-22 17:20:18来源:第三方供稿

TradingKey - 在AI需求的强力拉动下,存储芯片巨头们正迎来前所未有的盈利爆发,然而其资本市场估值却与AI芯片龙头形成鲜明反差,这一矛盾正引发市场关于存储行业是否已迈入“超级周期”、彻底摆脱过去繁荣与萧条交替周期轨迹的激烈论战。

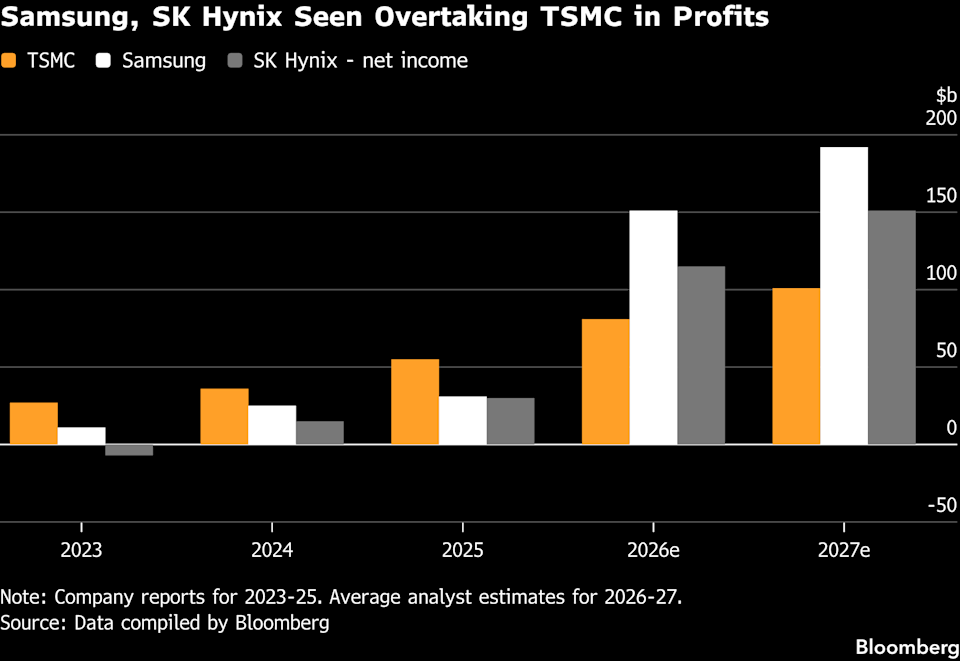

市场数据显示,三星电子和SK海力士今年净利润预计分别激增400%和近300%,大幅领先台积电(TSM)约50%的增幅。从盈利规模来看,三星1510亿美元、SK海力士1150亿美元的全年净利润预期,均超过台积电的810亿美元。

同时股价表现上,存储股已展现强劲涨势,过去一年,三星股价累计上涨近300%,SK海力士累计涨幅超600%,同期台积电涨幅约为140%。

但在估值层面,这两家存储巨头的远期市盈率不足6倍,美国美光科技(MU)、日本铠侠控股的估值也低于10倍,而台积电接近20倍、英伟达更是高达22倍。

存储芯片估值之争

质疑者认为,存储芯片估值偏低有其合理性,毕竟该行业盈利水平向来不稳定,长期跟随宏观经济周期起伏。

“从某种程度而言,我们正处于存储芯片行业的新发展阶段。”Polar Capital驻伦敦的全球新兴市场及亚洲主管Jorry Noeddekaer如此评价,但他也坦言,“我们并不认同存储行业从此摆脱周期性波动的观点。”

纽约Ariel Investments的新兴市场股票投资组合经理Christine Phillpotts则指出,当前市场争论的核心,其实是供给端能以多快速度跟上需求增长。回顾过往周期,供给往往在需求疲软阶段过度扩张,“因此这也是我们重点监控的风险点”。

管理着超400亿美元资产的Noeddekaer透露,旗下基金已在本轮存储板块强势反弹中减持了部分仓位。在他看来,当前存储股的风险收益比已不及周期初期诱人,相较而言台积电拥有“更具结构性的增长基础”,且面临的市场竞争更小。

Phillpotts也保持着同样的警惕,她认为市场争议的本质是供给扩张速度与需求增长的匹配度问题。过往周期中供给超前扩张的教训,让她将供给节奏列为重点监控的风险项。

他们认为存储行业的盈利高度依赖宏观经济周期,一旦需求放缓,此前大幅扩张的供给往往会引发价格崩塌。

即便Noeddekaer承认存储行业正处于“某种新范式”,但他依旧不认为该行业能彻底摆脱周期波动。他进一步强调,台积电的增长逻辑更具结构性,竞争压力也更小,这让其资产组合更倾向于后者。

不过看好存储板块估值重估的投资者坚信,AI的兴起正在重塑存储行业的底层商业模式。

Roundhill Investments首席执行官Dave Mazza指出,如今存储技术已深度融入AI加速器的技术演进路线,二者的协同设计环节被直接打通。他进一步提到,存储企业正越来越多地与超大规模云服务商签订长期合作协议,这一趋势正在从根本上削弱行业固有的周期性波动特征。

总部位于德州的Yacktman Asset Management总裁Molly Pieroni持有三星优先股,却因估值偏高未布局英伟达。在她看来,三星即便业绩表现平平,也足以支撑当前股价,哪怕市值再翻倍,相较同行依然具备显著的估值优势。

当前,AI驱动的强劲需求已从高带宽内存蔓延至DRAM、闪存等更广泛的存储品类,市场出现供应短缺、价格攀升的局面,这也让看涨派进一步坚定了需求持续性的信心。

重塑存储行业的周期逻辑

纽约Aperture Investors投资组合经理Tom Tully指出,存储行业盈利的周期性贯穿整个发展历程,市场需要足够时间,才能真正相信当前的高回报具备持续性。

不少投资者认为,一旦有实质证据证明存储行业的盈利增长源于结构性动力而非周期红利,其估值便有望向AI芯片龙头靠拢。

Roundhill Investments首席执行官Dave Mazza表示,如今存储芯片已与AI加速器的技术路线图深度绑定,二者的协同设计贯穿研发全流程。更重要的是,越来越多存储企业开始与云服务巨头签订长期供应合约,这一趋势正在从根本上削弱行业的周期性特征。

SK海力士正与微软(MSFT)、谷歌(GOOGL)洽谈多年期DRAM供应协议,其中包含预付款条款,被视为行业商业模式转型的标志性信号。三星电子也明确表态,正将此前以年度、季度为主的供应合约,逐步转向3至5年的长期协议。

据了解,三星去年仍保留部分季度合约,但今年起针对核心客户的新合约已全部采用至少3年的长期架构,营运策略向长约模式倾斜的态势十分明显。

SK海力士的长约布局更为激进,目前正与谷歌洽谈为期5年的通用型DRAM供应协议,意在通过锁定长期订单提升产能配置效率与出货稳定性。

作为谷歌第五代高带宽内存HBM3E的核心供应商,SK海力士还计划以下一代HBM产品的独家供应权为筹码,争取将双方现有合作再延长2年,进一步深化在AI基础设施领域的绑定。业界预期,相关合约细节有望在今年上半年敲定。

SK海力士将于周四发布财报,三星的财报则定于月底公布。但市场普遍认为,仅凭一两期财报数据,仍难以彻底改变存储行业的周期属性标签,唯有持续多轮的结构性增长验证,才能真正重塑市场对其的估值逻辑。

Tom Tully再次强调,存储行业盈利随周期剧烈波动的历史惯性极强,“市场需要时间,才能真正相信这些高回报能够持续下去”。