诡异背离:全球石油库存势将暴跌至历史极值,油价却异常持稳

2026/04/23 19:39来源:第三方供稿

来源:金十数据

石油市场正上演反常行情:尽管美伊和谈前景错综复杂, 但过去一周油价异常平稳,布伦特原油大多时候徘徊在90多美元的高位。

可以肯定的是,关于中东紧张局势的诸多现实并未改变:美伊第二轮谈判因伊朗拒绝参会无限期推迟;特朗普将停火延长至伊朗提交方案、谈判全程结束为止;美国对伊朗港口进出船只的海上封锁依旧维持。

尽管如此,市场一片乐观、油价维持高位震荡, 一切看似平稳,然而石油供需基本面,和近两个月战争爆发之初一样严峻。

高盛分析认为,三大因素共同抑制油价:风险溢价回落、市场提前预判霍尔木兹海峡解封而主动去库、现货采购需求降温。因此在美伊停火之后,原油期货、现货、成品油价格同步回落,即便霍尔木兹航运依旧低迷、全球显性石油库存大幅锐减。

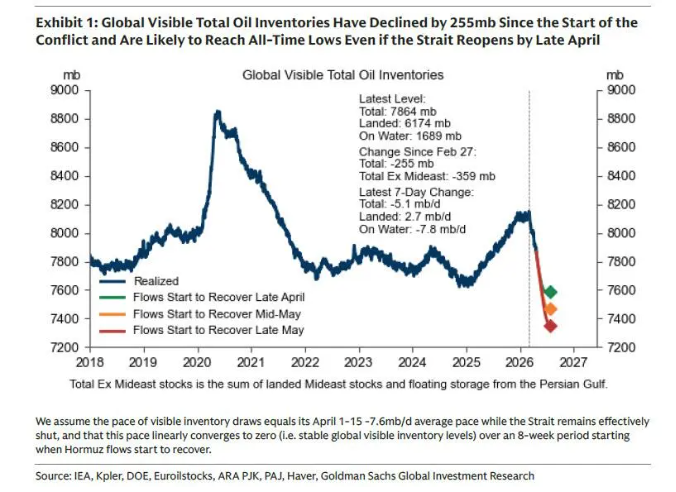

即便在4月底霍尔木兹航运顺利恢复的乐观情景下,全球显性石油库存仍大概率跌至历史最低水平。

4月截至目前,全球石油日均去库630万桶;若高盛统计包含非经合组织隐性成品油库存在内,4月全球日均去库高达1090万桶,为2017年以来月度最快去库速度。开战至今全球累计石油去库已达4.74亿桶。

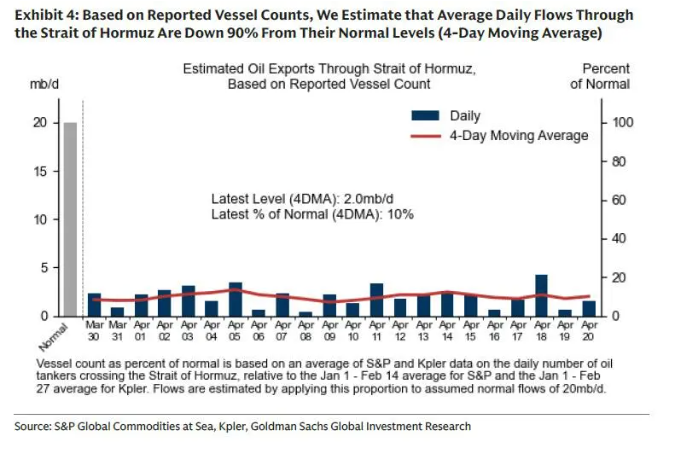

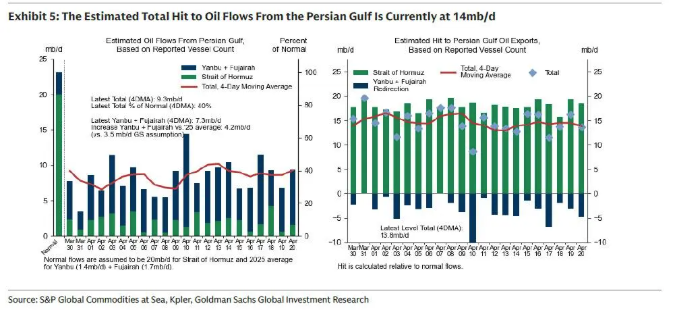

霍尔木兹海峡石油日均通行量仅为正常水平10%,约200万桶(4日移动均值)。即便海峡完全解封,受复产关停逆转、油轮航行周期、管道运输限速等物流限制,航运恢复也将循序渐进,全球库存下滑趋势至少延续至5月及以后。

库存大幅锐减意味着现货石油持续紧张,市场愿意为即时交割石油支付远高于远期期货的溢价。若市场认为供应中断只是短期事件,就会出现这种现货升水(期货贴水)结构,这也是现货近月价格与6月期货价格背离的核心原因。

过去两个月,布伦特原油期货转现货交割价差(EFP)从未超过2美元/桶;而现货对近月期货溢价(DFL)虽从接近40美元/桶回落至10美元/桶高位,依旧处于极端高位。

高盛表示,3月恐慌补库、抢购石油,4月转为主动去库,是现货价格回落主因;多家亚洲炼厂,尤其是中国炼油厂,开始抛售前期囤积石油。

但去库无法长期持续:石油库存存在天然安全下限。众所周知,库存触底后,若无供应恢复,全球唯一供需平衡方式就是大幅压缩石油需求。

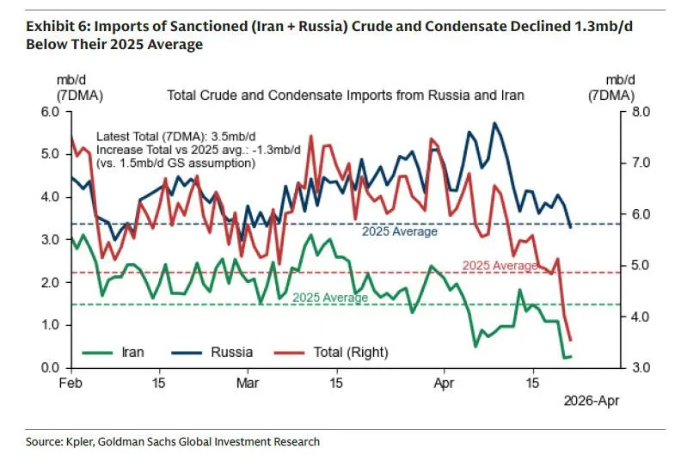

而核心危机就在于:全球海上石油缓冲库存即将耗尽。不受制裁的海上石油逼近历史低位、对俄罗斯石油的进口已低于2025年均值、而美国对伊朗的海运石油进口豁免到期未续期。

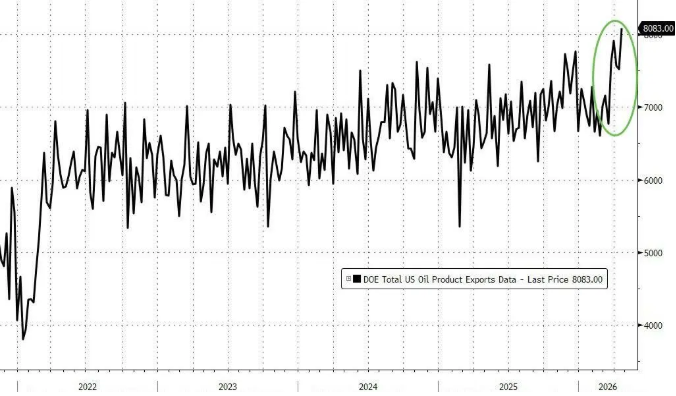

与此同时,美国石油出口飙升至历史新高1270万桶/日,5月出口预计更高;但德州多条关键输油管道已达或超满负荷运行,美国石油出口进一步增长空间严重受限。

综合所有因素,高盛警示:虽然该行基准油价预测与当前市场价接近,双向风险并存,但霍尔木兹航运长期中断、中东石油供应持续收缩,将带来巨大净上行风险。

此外,据此前数据:波斯湾整体石油外运(含管道改道)仅930万桶/日,为正常水平的40%。

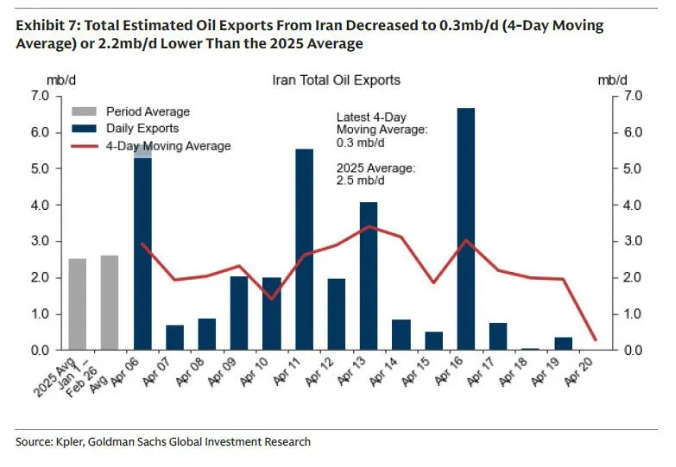

自4月12日美国实施海上封锁以来,伊朗石油出口减少260万桶/日,仅剩30万桶/日(4日移动均值)。