从“车轮”到“航道”:万家中证800自由现金流ETF(563580)标的指数两大重仓行业的价值底色

2026/04/24 15:09来源:第三方供稿

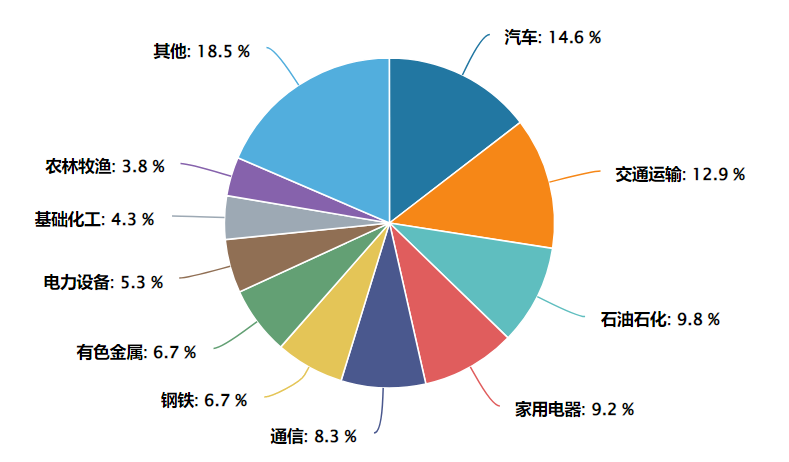

在A股市场风格频繁切换的当下,一条以"真金白银"为筛选标准的投资主线正悄然崛起。中证800自由现金流指数(932368)从中证800样本中精选50只自由现金流率较高的上市公司,剔除金融与地产行业,以季度调仓机制动态捕捉企业内生造血能力。Wind数据显示,按照申万一级行业分类,指数前五大权重行业为汽车(14.57%)、交通运输(12.89%)、石油石化(9.79%)、家用电器(9.22%)、通信(8.28%)(数据来源Wind 截至:2026.04.24)

这其中汽车与交通运输合计占比超过27%,构成指数最核心的价值底座。这两个行业看似传统,却在中国经济转型升级的关键节点上,展现出独特的现金流韧性与成长潜力。

汽车行业:从"规模扩张"到"价值创造"的质变

作为中证800自由现金流指数的第一大权重,中国汽车产业正经历从"世界工厂"到"全球品牌"的历史性跨越。

中汽协最新数据显示,2026年3月汽车市场呈现"环比强势回暖、同比小幅承压"的特征。当月汽车产销分别完成291.7万辆和289.9万辆,环比增幅高达74.4%和60.6%,但同比分别微降3.0%和0.6%,较前两个月已有明显好转。国内市场受政策切换及去年同期高基数影响表现相对低迷,而出口端延续高增态势,成为带动产销回转的关键力量。

累计来看,一季度汽车产销分别为703.9万辆和704.8万辆,同比分别下降6.9%和5.6%,但降幅较1-2月分别收窄2.6个和3.2个百分点。库存压力仍不容忽视,3月经销商库存系数为1.76,虽环比回落0.19,但同比增加0.2,仍高于警戒线,处于历年同期较高位置。

这一数据背后,是中国车企出海模式的根本性转变:从单一的整车贸易出口,向"生产 研发 供应链"三位一体的深度本地化布局演进。

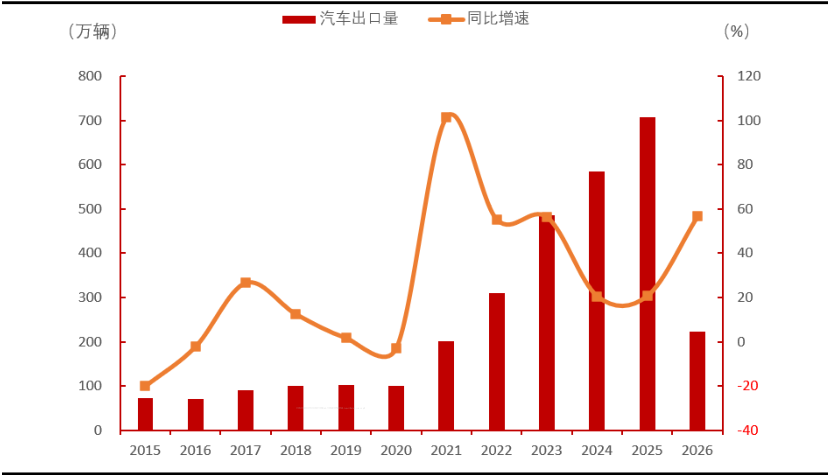

2015年以来汽车出口量及同比增速

数据来源:中汽协 数据区间:2015-2026Q1

数据趋势:从图中可以看出,内销在政策衔接期及去年同期高基数背景下略显疲软,出口则延续较快增长,对产销回暖形成有力托举

2026年政府工作报告明确提出"引导产业链供应链合理有序跨境布局""完善海外综合服务体系",为汽车高质量出海提供顶层指引。

展望未来,外部地缘冲突风险上升,全球能源价格短期难以回到低位,在较高的能源价格体系下,我国新能源汽车具备较高的性价比,同时传统燃料汽车也具备规模优势,将进一步增强我国汽车产业的全球竞争力。

交通运输:地缘变局中的"现金流堡垒"

交通运输行业作为800自由现金流指数的第二大权重板块,其配置逻辑与当前全球地缘格局高度契合。申万宏源研究指出,2026年一季度交运行业基金重仓配置显著向航运、船舶及快递板块倾斜,航运成为交运行业第一大基金重仓板块,持仓市值环比大幅提升25.98%

航运行业的重资产属性曾被视为负担,但在运力供给受限、需求刚性增长的背景下,高产能利用率意味着折旧摊销被充分覆盖,经营性现金流转化为自由现金流的效率大幅提升。中远海控等龙头企业的持续高分红,正是这一逻辑的直观体现。

从宏观投资数据观察,基建投资整体增速较1-2月有所回落,反映出在年初项目集中开工后,地方专项债发行节奏边际放缓、财政支出逐步回归常态化的背景下,资金端整体呈现"前高后稳"的支出特征。

然而,在这一整体趋缓的基调中,结构性亮点尤为突出,交通运输、仓储和邮政业投资累计同比增速由9.1%大幅跃升至16.3%,几乎实现翻倍增长,成为拉动基建投资的核心引擎,这与800自由现金流指数重仓交通运输板块的逻辑形成了宏观与微观的共振。

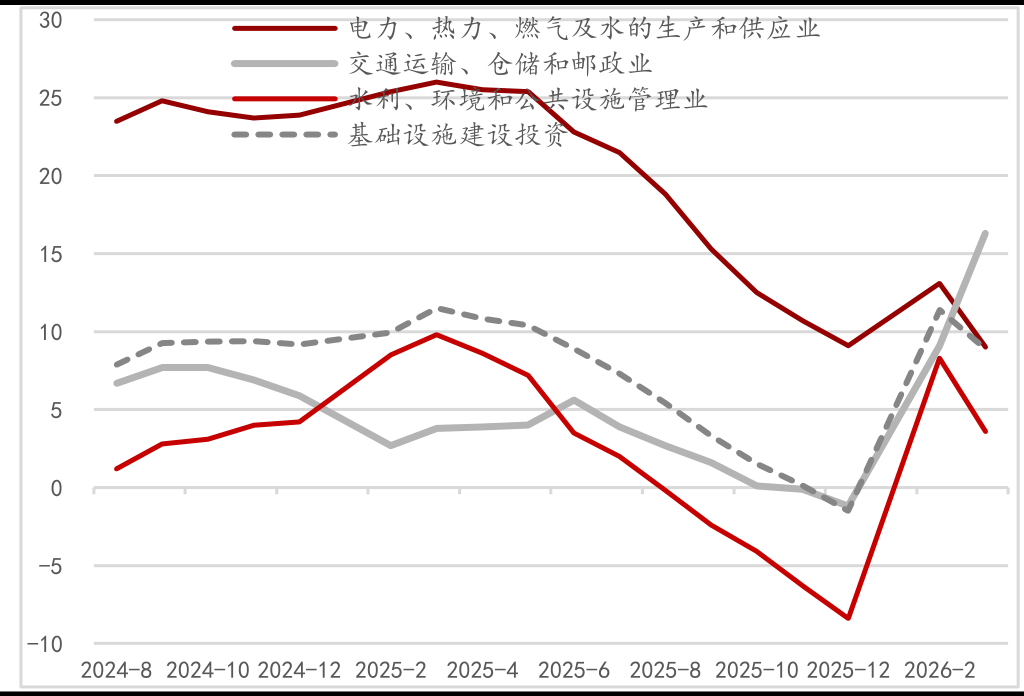

图:交通运输、仓储和邮政业持续上行(%)

数据来源:Wind 数据区间:2024.8-2026.2

数据趋势:从趋势分析,基建投资整体增速较1-2月有所回落,但交通运输、仓储和邮政业投资累计同比增速由9.1%大幅跃升至16.3%

综合来看,交通运输行业的核心价值在于其"网络效应"与"基础设施属性"。无论是航运的全球航线布局,还是快递的末端配送网络,均具有极高的进入壁垒和不可替代性。这种壁垒转化为定价权,定价权转化为稳定的现金流回报。

在地缘冲突加剧、供应链不确定性上升的环境中,具备全球网络覆盖能力的物流企业,其战略价值与财务价值同步提升。800自由现金流指数对交通运输板块的重配,本质上是对"刚需基础设施"现金流韧性的认可。

万家中证800自由现金流ETF(563580)精准定位"大中盘蓝筹",这种定位在当前市场环境下具有不可替代性。基金紧密跟踪中证800自由现金流指数,其样本选取50只自由现金流率较高的上市公司证券作为指数样本,同时剔除了现金流模式特殊的金融和地产行业等高波动行业。在低利率与地缘风险交织的环境下,大盘蓝筹的流动性优势与抗风险能力更为突出,机构资金更倾向于在"核心资产"中抱团取暖。

指数前三大行业为汽车、交通运输、石油石化,能源与资源类行业权重显著高于同类指数。这种差异使其在地缘冲突推升油价、资源品通胀的环境下更具进攻性。

图:中证800自由现金流指数行业分布(申万一级)

数据来源:Wind 截至:2026.04.17

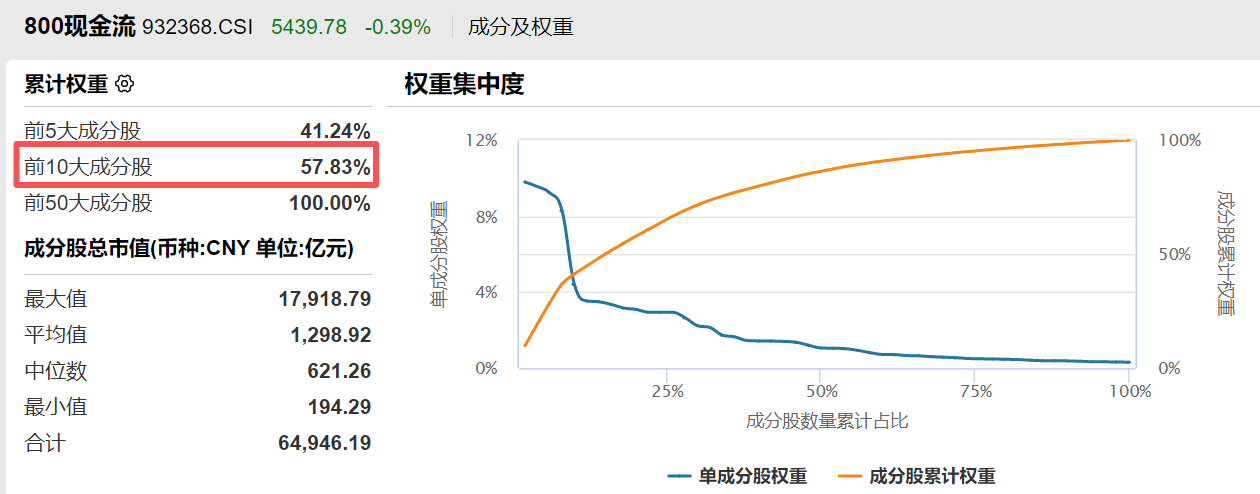

与此同时中证800自由现金流指数前十大权重股合计占比57.83%,显著高于国证自由现金流指数的分散度。这种适度集中的结构,使得指数在上涨行情中具备更强的锐度,能够充分捕捉龙头企业的业绩弹性,这种"龙头集中 行业多元"的结构,提供了优于宽基指数的风险收益比。

数据来源:Wind 截至:2026.04.17

万家基金是国内较早布局量化业务的公募基金管理公司,公司立足做最纯粹的量化投资,持续迭代投资策略,以不断进化的模型灵活应对市场风格变化,旗下主动量化、指数增强、场外指数、ETF产品线完备。

在产品布局上,万家基金构建了业内稀缺的"全光谱"量化产品线:主动量化领域,万家中证1000指数增强等产品长期稳居同类前列;ETF赛道上,从早期布局万家中证红利ETF到如今精准卡位万家中证800自由现金流ETF(场内简称“自由现金流800ETF万家”,交易代码563580),均体现其"以量化手段优化指数投资"的核心能力。

风险提示:基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,相关指数的过往收益率也不预示其未来表现,也不构成基金业绩表现的保证。投资本基金可能遇到的风险包括:市场风险、管理风险、流动性风险、本基金的特有风险和其他风险等。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。在代销机构购买时,应以代销机构的风险评级规则为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。