贵州茅台大涨近3%,一季报将于4月25日披露!消费ETF汇添富(159928)震荡走平,全天再获2800万份净申购!解读:政策如何利好服务消费?

文/第三方供稿2026-04-24 15:50:13来源:第三方供稿

今日(4.24),A股飘绿,沪指收跌0.33%,大消费板块震荡。全市场规模领先的消费ETF汇添富(159928)震荡收平,全天成交额2.49亿元。资金面上,全天再获2800万份净申购!热门成分股中,贵州茅台涨近3%,五粮液、泸州老窖微涨(成分股仅做展示,不作为个股推介)。

贵州茅台大涨近3%,消息面上,其一季报将于4月25日正式披露。此前2025年报显示,贵州茅台年度营收、净利罕见双降,原因系四季度渠道主动出清,股价短期震荡后,在1400元上方企稳。

华创证券前瞻茅台一季报表示,预计茅台Q1收入/利润同比 5%/ 5%,看好i茅台大幅拓圈、经营确定性好且股息率高。高盛指出,上周批发价显示飞天茅台依然坚挺,原箱飞天茅台批发价约为1660元/瓶,散瓶飞天茅台约为1590元,春节后恢复正常后,已接近春节期间水平。而普通五粮液和国窖1573走势疲软,批发价均约为每瓶人民币840元,茅台与其他超高端品牌呈现出了鲜明的分化格局。高盛预计,贵州茅台2026年第一季度销售额将实现正增长。增长贡献主要来自i茅台平台,该平台约占2025年第一季度销售额的40%,将有助于抵消非标茅台sku暂停发货的影响。

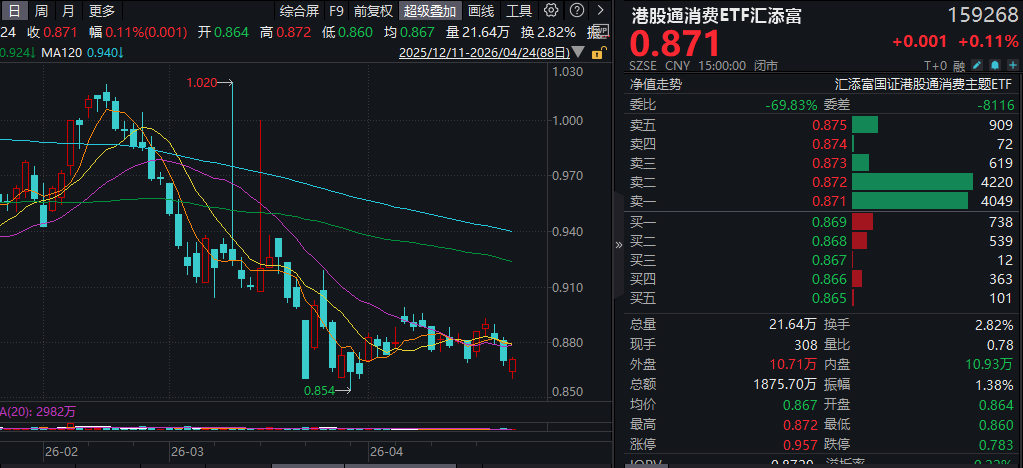

港股消费方面,聚焦纯正新消费的港股通消费ETF汇添富(159268)小幅收涨0.11%,全天成交额超1800万元。截至15:03,热门成分股涨跌互现,蒙牛乳业涨超2%,巨子生物、泡泡玛特、李宁涨超1%(成分股仅做展示,不作为个股推介)。

【机构评白酒:从共荣到淘汰赛,寻找火炼的真金】

国海证券复盘认为,白酒行情经历三阶段演进,从繁荣至确定性底部。2016年至2021年中,受益于需求扩张 供给受限 渠道放大金融属性,行业实现戴维斯三击的繁荣行情,申万白酒指数上涨6倍。2021年中至2025年中,供需错配下渠道压力显现,估值(PE TTM)持续下修。2025年中需求承压,酒企主动纾压,报表加速出清,行业供需再反转,经销库存去化,底部特征明显。国海证券认为,当前酒企聚焦去库,2026Q2淡季压力期有望平稳渡过,H2低基数下动销量增预计明显,2027年供需再平衡,价格有望步入上行通道,酒企报表有序修复。建议后续重点关注渠道现金流、补库意愿以及价格回升三大信号。

从周期演绎看,白酒行业从共荣到淘汰赛,寻找火炼的真金。当前市场悲观预期集中于短期需求承压、长期总量下滑的趋势中,忽略其内生结构性机会,国海证券认为本轮名酒企业收入、利润集中趋势不但尚未结束,还将加速演绎,驱动下一轮规模成长,品牌位序将由价格转为规模体量导向。对于酒企而言,供给端,务实认清现实,次高端产品控量挺价,稳住基本盘,中低档加速布局,挖掘潜在金矿;需求端,顺应“悦己”消费趋势,把握C端扩容机遇。渠道端,重视经销商生态建设,推动经销商转向服务商。本轮周期中,唯有主动顺应趋势、修炼内功的酒企方能脱颖而出。

投资思路上,分红称重价值,集中度提升加速预期上修。两轮周期底估值差异在于本轮周期中经营确定性与股息为企业估值托底,底部估值中枢上移至16倍左右。展望估值演绎,行业定价重心从短期求导转向长期价值积分,立足现金流折现思维更适配迈入高质发展的白酒行业。同时,虽然价值称重是终局估值逻辑,但国海证券认为头部酒企成长远未结束,当前CR6收入占比约48%左右,参考成熟消费品赛道,集中度多在80%以上,行业集中远未结束,头部酒企仍有望通过份额提升重启增长,加速估值抬升。本轮周期将加速经营不善、基本盘松动的酒企出清,而乘风破浪,直面周期挑战的酒企将值得更多确定性溢价,可将其视为收益优于国债 隐含看涨期权,关注:1)规模优先、经营确定性强、品牌价值靠前的酒企;2)预期足够低、基本面稳定的酒企;3)次高端反转机会。

(来源:国海证券20260422《从共荣到淘汰赛,寻找火炼的真金》)

【解读:政策如何利好服务消费?】

4月7日至8日,全国服务业大会高规格部署服务业发展,一方面是对过去“重制造、轻服务”的纠偏;另一方面,无论是从人口结构变化看,还是从消费结构升级的趋势看,服务业都是“最新五年规划”时期带动力强、辐射面广的的经济新增长点,也是应对当前复杂经济形势、夯实经济增长基础的关键举措和必然选择。

当前中国消费的现状是韧性仍在,但结构分化。社零增长相对乏力主要受以旧换新政策力度退坡的影响,今年以来非补贴类商品社零持续好于以旧换新商品,更能反映出商品消费的真实成色。相较于分化的商品消费而言,服务消费的表现始终亮眼。2026年1-3月服务零售额增长5.5%,是居民消费的重要增量来源。

从假期经济看,节假日居民出游人次和出游花费均保持较快增长,这表明当前居民消费的意愿并不低,服务消费的症结并非源自需求侧,而是受制于优质供给和居民闲暇时间的相对不足。

此外,居民消费倾向也出现了边际改善。央行2025年四季度城镇储户问卷调查显示,倾向于“更多消费”居民占比较三季度增加3.3个百分点,达到22.5%。

当前消费政策的逻辑正在发生明显转变。对于商品消费,政策核心仍是“补购买力”。对于服务消费,政策的逻辑主要围绕解决“优质供给不足”展开。

值得注意的是,今年以来政策对服务消费的重视程度明显提级。服务业地位已上升到“战略和全局的高度”。

结合《加快培育服务消费新增长点工作方案》(“1 N”政策体系)来看,未来提振服务消费也将围绕基本需求类服务、升级类服务和个性化服务三个层次展开,这背后对应的是居民消费结构升级内在需求的选择,也体现出“提质扩能”这一促进服务消费的核心抓手。

消费ETF汇添富(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比超68.2%,其中4只白酒龙头股共占比32%,养猪大户占比15%,其他权重股还包括:伊利股份(10%)、海天味业(5%)、海大集团(3%)和东鹏饮料(3%)(数据截至:2025/4/3)。关注大消费板块,相关产品消费ETF汇添富(159928),场外联接(A类:000248;C类:012857)。

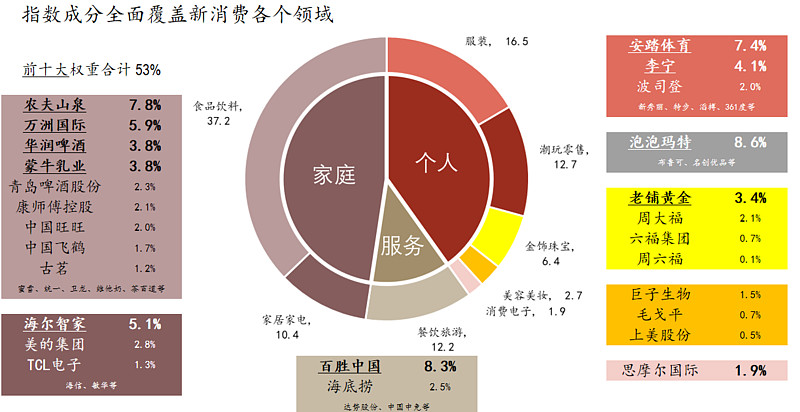

一键布局新消费,认准更“纯粹”的港股通消费ETF汇添富(159268),分享多赛道红利!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费ETF汇添富(159268)还支持T 0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

数据:截至2026/1/30

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。