贵州茅台:改革落地,王者即将归来?

2026/04/24 22:29来源:第三方供稿

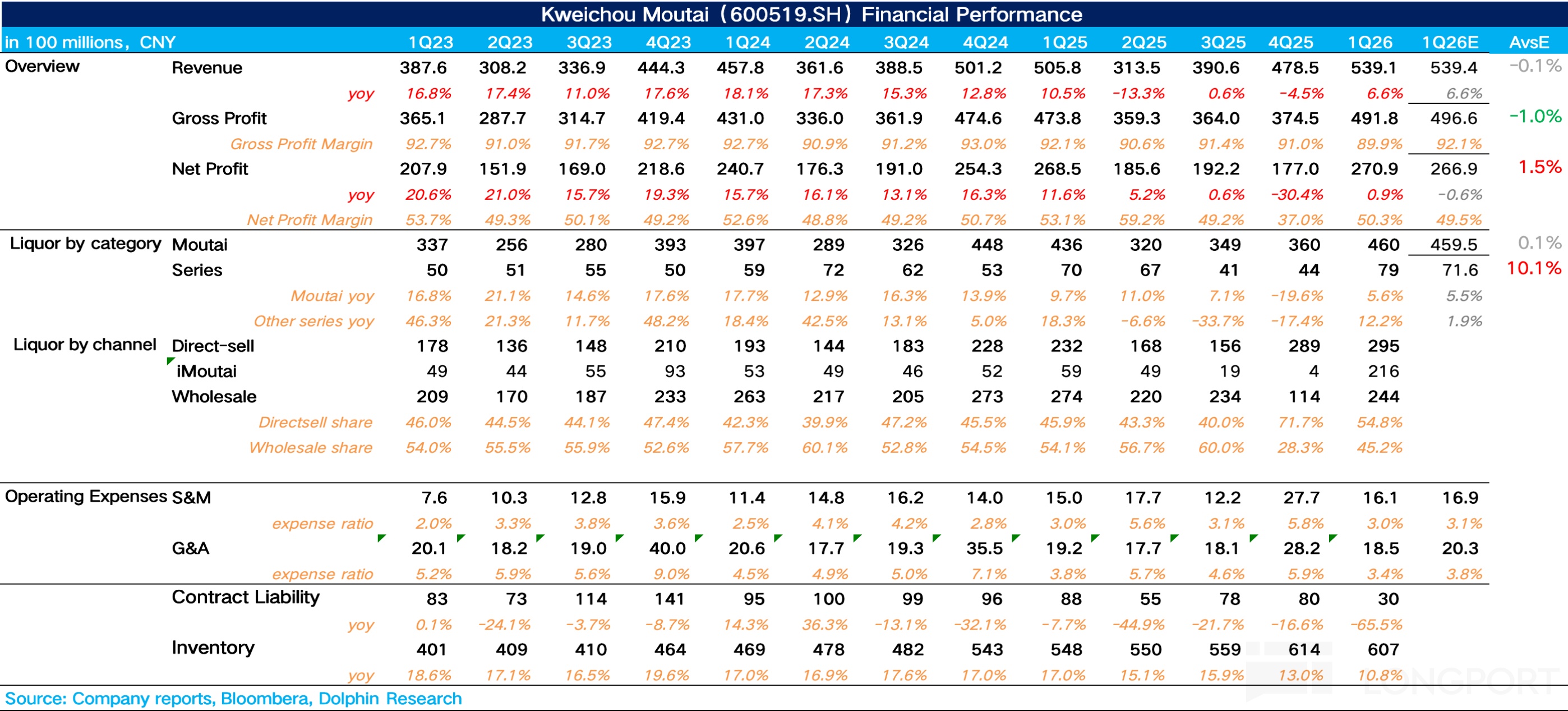

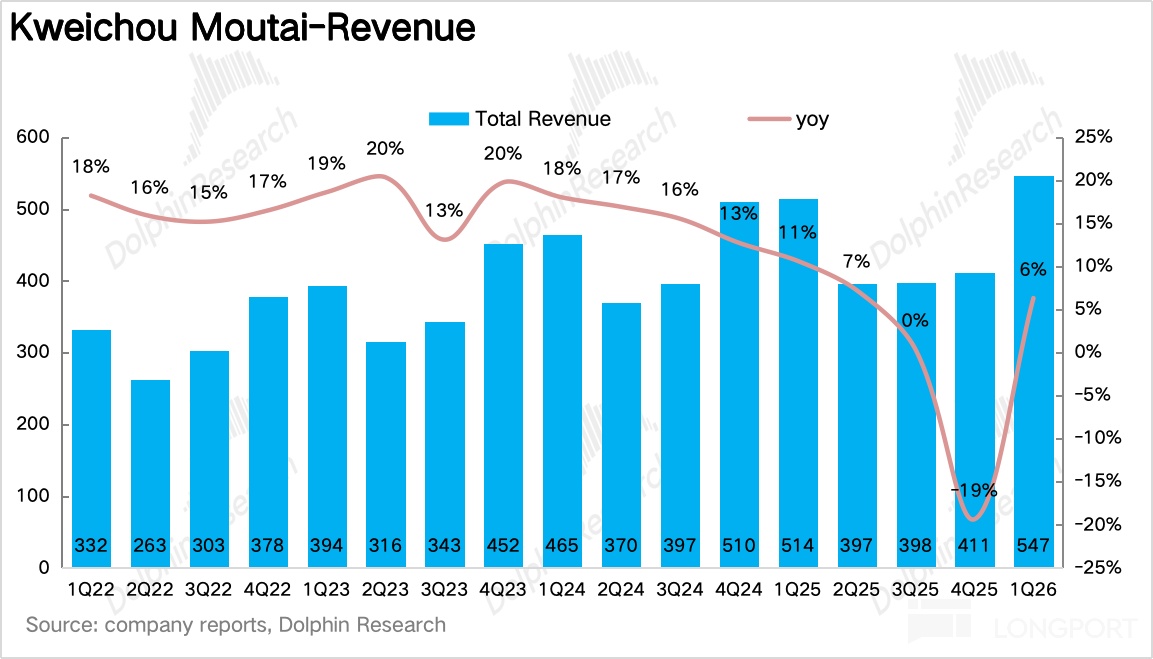

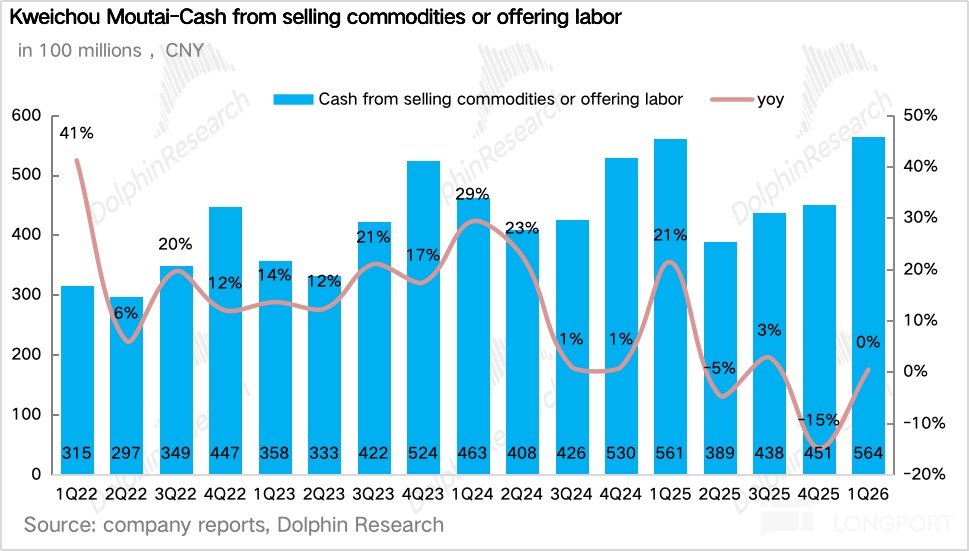

北京时间 4 月 24 日晚间,贵州茅台(600519.SH)发布了 2026 年 Q1 季度业绩,整体上,作为渠道改革落地后的首份业绩,海豚君认为茅台整体表现还是不错的,在去年同期高基数的情况下收入重回正增长,唯一的瑕疵在于非标酒降价、占比减少的情况下公司利润增速低于收入增速。$贵州茅台(600519.SH)

1、高基数下仍然实现正增长:1Q26 茅台共实现营收 539 亿元,同比增长 6.6%,核心在于 i 茅台的改革红利开始兑现。经过去年下半年公司主动降速,缓解渠道压力,一季度市场需求从终端真实动销向上传导至报表端,增长基本告别了白酒行业传统的 “渠道压货换增长” 模式,开始由 C 端消费接力。

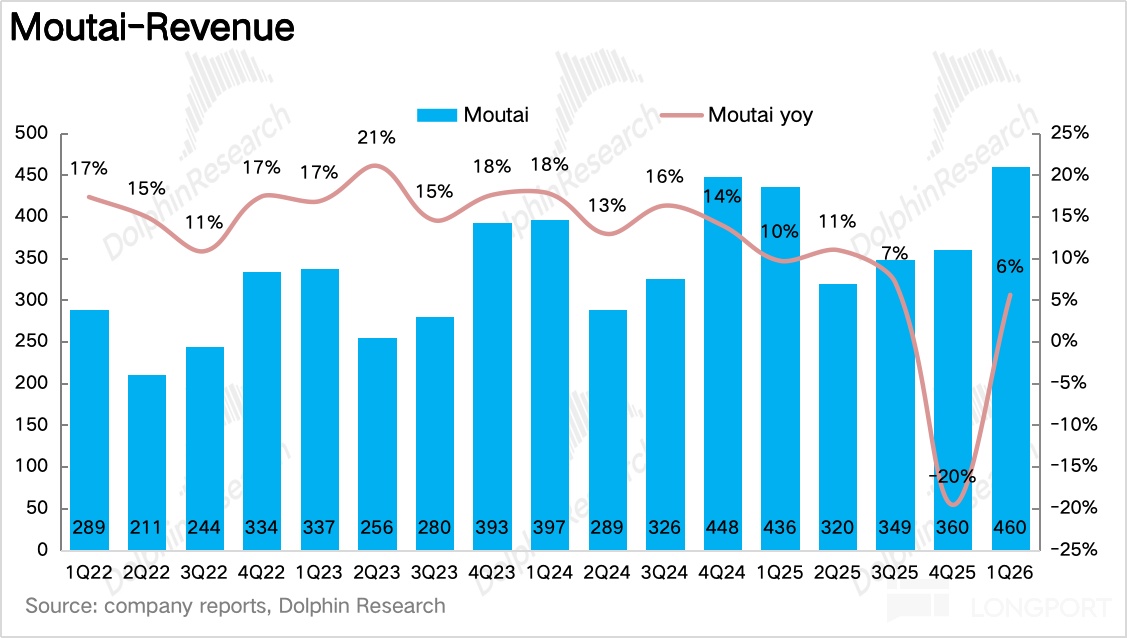

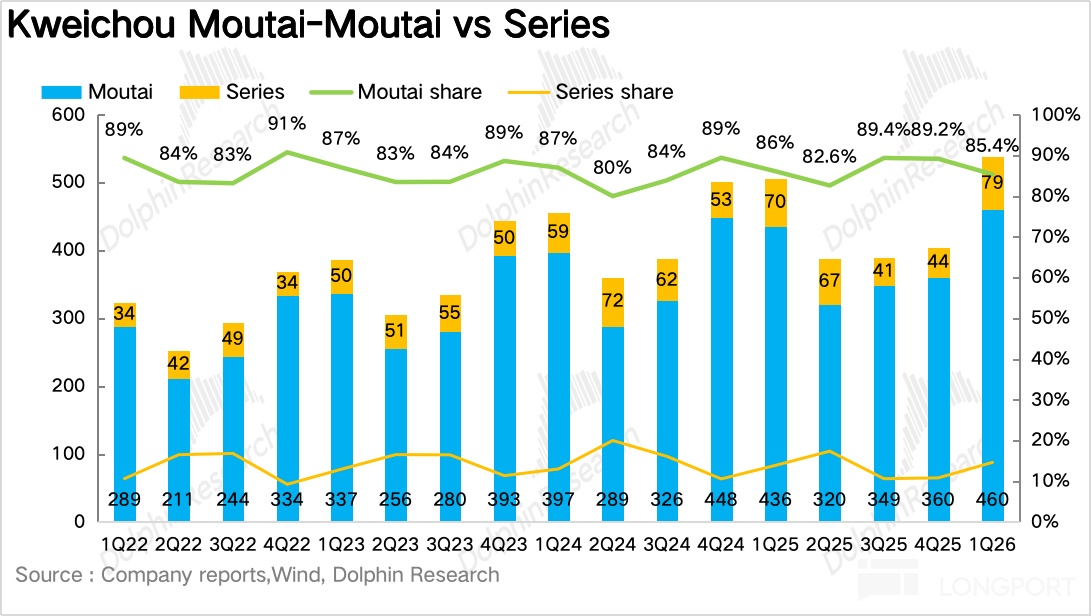

2、茅台酒:i 茅台为最大增长引擎:一季度茅台酒实现营收 460 亿元,同比增长 5.5%,在 i 茅台贡献核心增量的情况下,飞天重新扛下了增长大旗,而非标酒由于去年精品、生肖、年份等定价太高、分销逻辑重,最终在弱需求环境里全面倒挂,所以海豚君推测茅台今年一季度对非标的策略仍然不会重点投放,增长较弱。

3、系列酒:重回双位数增长:系列酒实现营收 79 亿元,同比减少 12.2%,经过去年 Q3、Q4 连续两个季度的报表出清后重新回归双位数增长,海豚君推测,Q1 系列酒里真正有支撑的仍然是 1935,而王子、迎宾等大众系列在需求偏弱环境下,更多还是以稳库存、稳价盘为主。

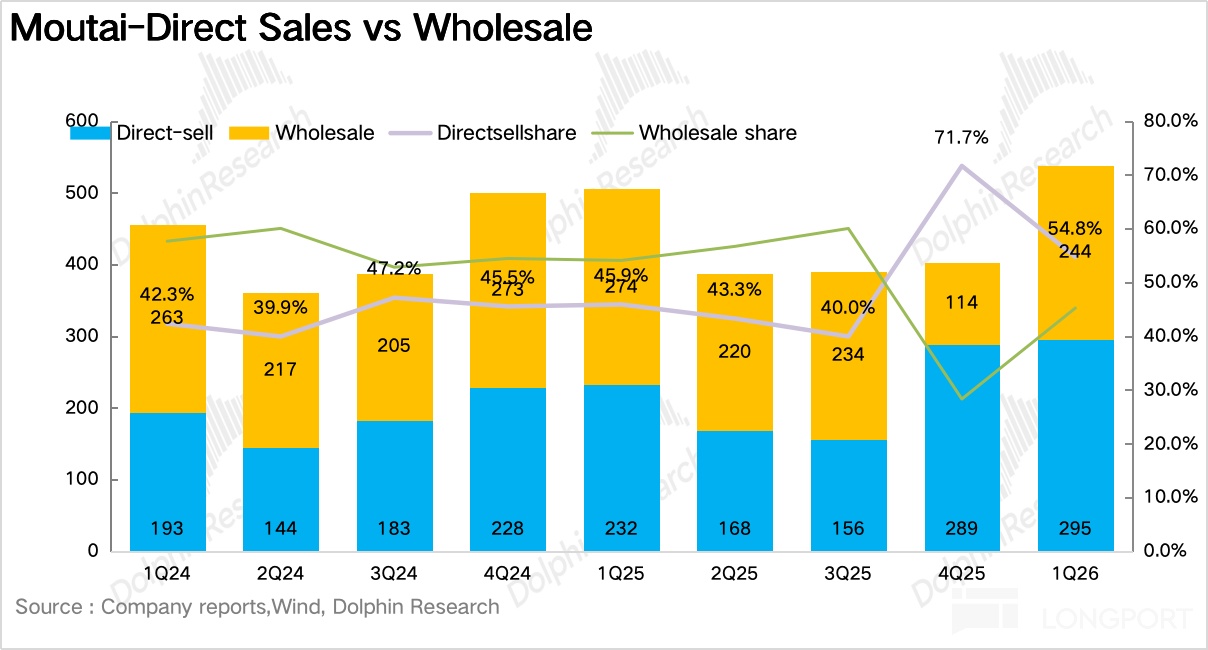

4、直销占比大幅走高:从渠道结构上看,i 茅台实现营收 216 亿元,同比增长 266%,在 i 茅台放量的情况下,1Q26 茅台直销渠道销售占比同比大幅提升 8.9pct 达到 54.8%。i 茅台的定位已经从过去 “卖非标的辅助渠道” 彻底升级成了茅台 To C 战略的核心载体。

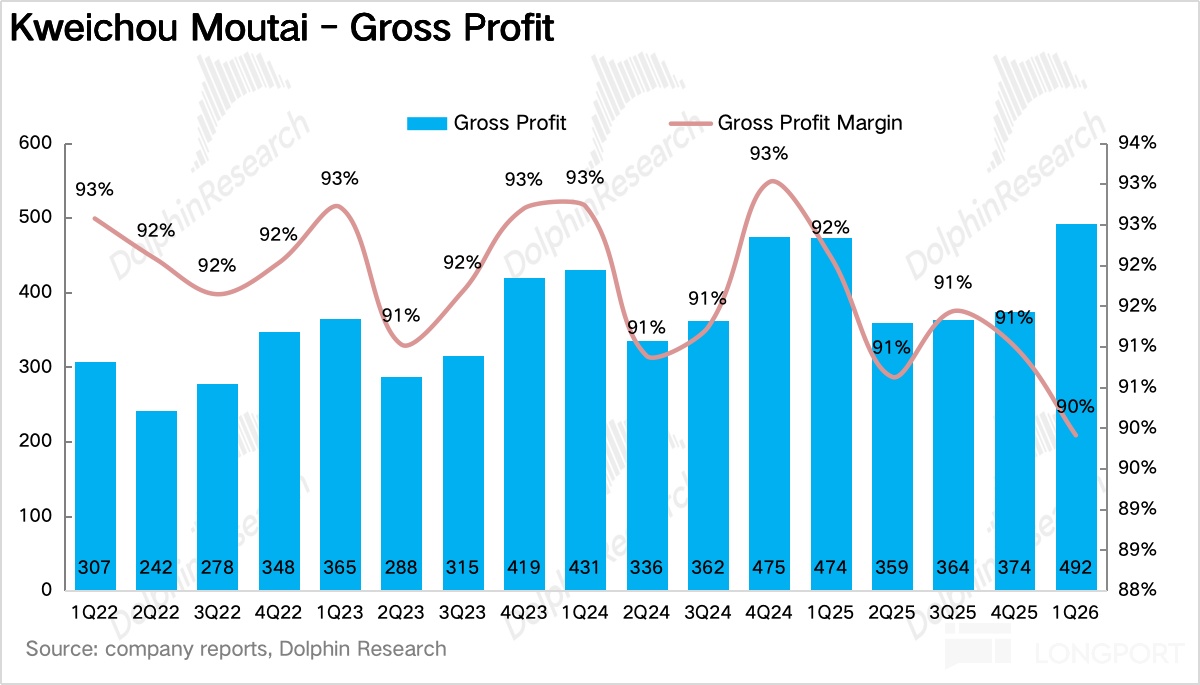

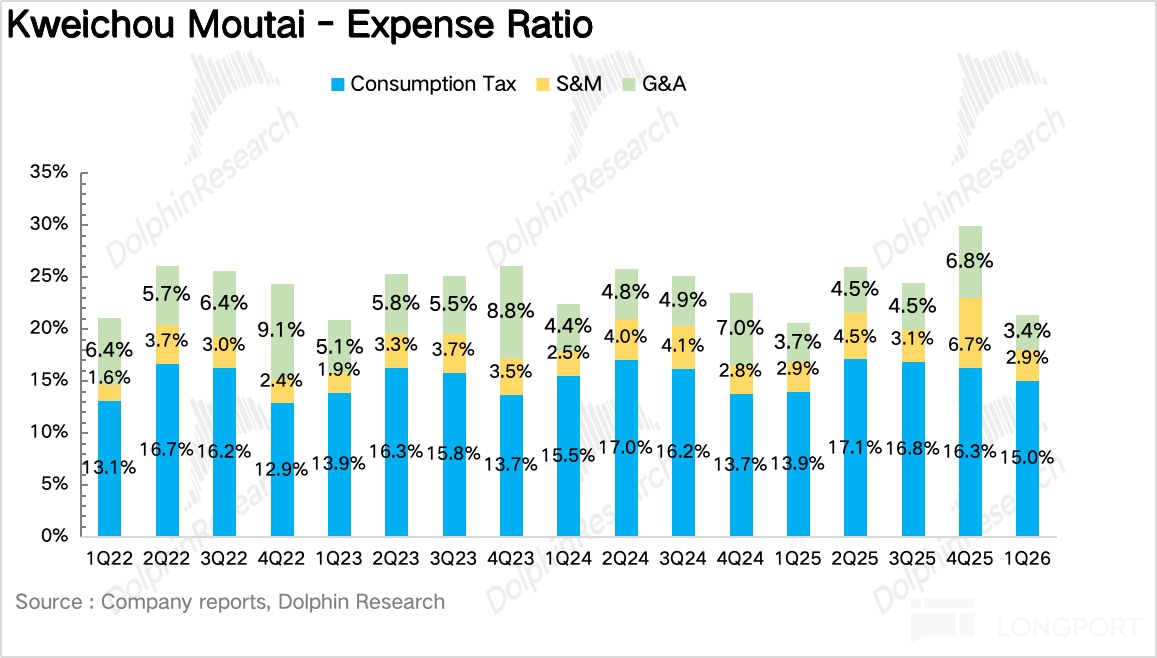

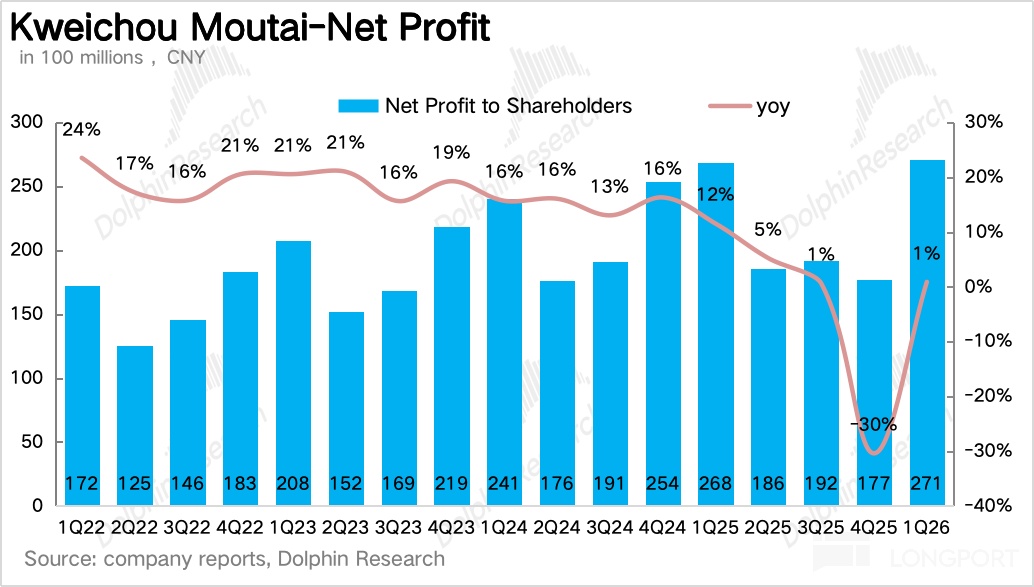

5、非标占比下降,毛利率下滑:毛利率上,由于非标酒降价以及投放的减少,带动公司产品结构有所下降,毛利率下滑 2.2pct 达到 89.9%。费用投放上较去年同期保持平稳,最终茅台实现归母净利润 272 亿元,同比增长 1.5%。

6、财务核心信息一览

海豚君整体观点:

站在当前节点回看茅台 25 年下半年的业绩调整,本质是一场刮骨疗毒式的战略出清—— 主动放弃压货增长、刺破非标泡沫、重构渠道利益、拿回定价权,用两个季度的报表阵痛,试图换来未来 3-5 年更健康、可持续、贴近消费本质的增长模式。而 1Q26 正是这场深度改革后第一份成绩单。

其中最亮眼的当然是 i 茅台的表现,从用户结构上看,根据 i 茅台问卷,一季度平台用户中,30% 为首次在茅台正规渠道购买产品的新增用户,57% 为 40 岁以下的年轻用户,这两组数据,直接打破了茅台过去数十年固化的 “高端商务圈层、中老年用户为主” 的用户画像,说明过去很多消费者并不是不想买茅台,而是买不到真货、买不起加价货、也接触不到合适渠道,i 茅台的上线相当于把这部分长尾需求一下子激活了。

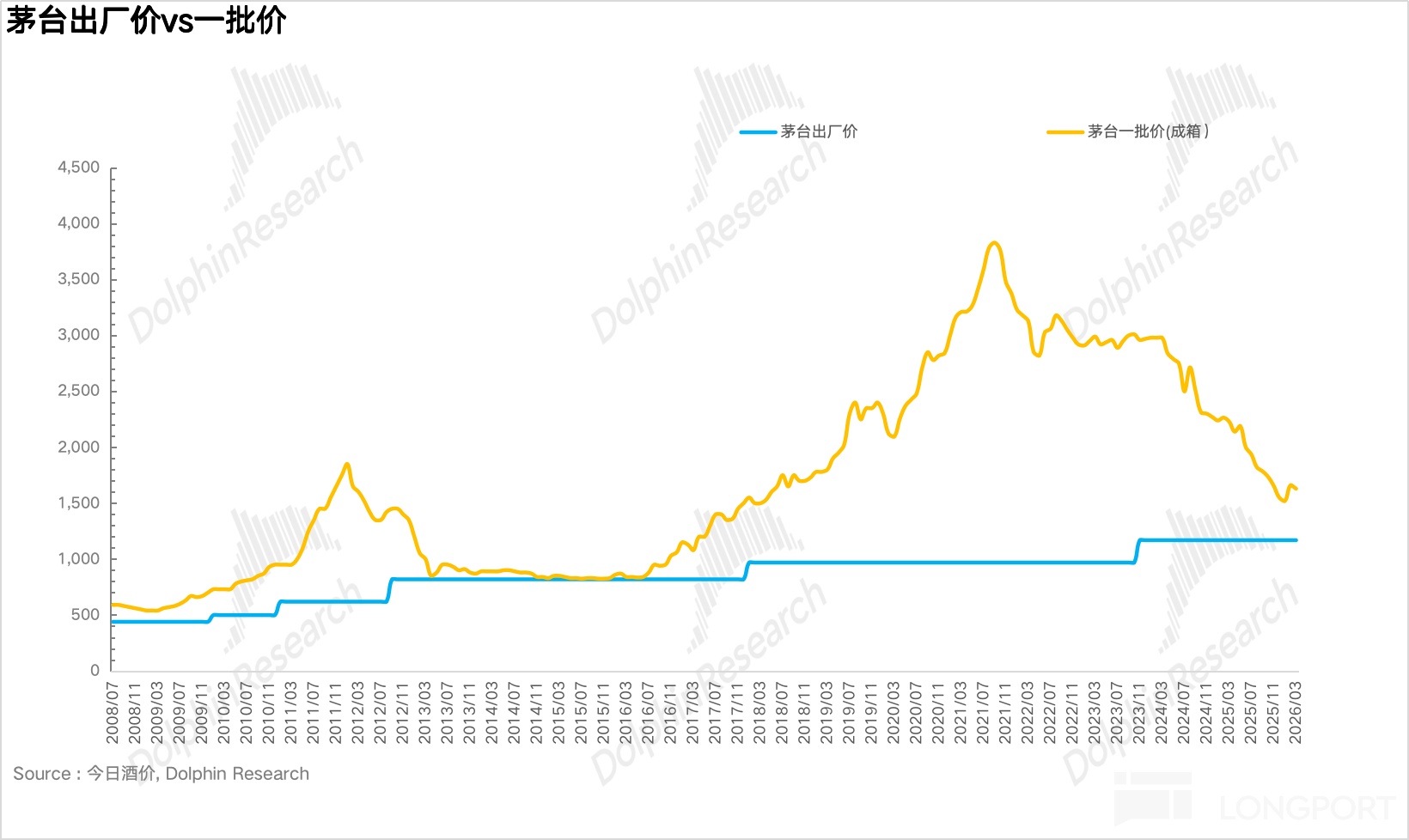

另一方面,从价盘上看,市场之前担心的是 i 茅台放量会冲击线下价盘,但结果却恰恰相反,尤其是 i 茅台放量不仅没砸盘,反而稳住了批价(春节后飞天批价稳定在 1550-1600 元区间,即便进入 4 月传统淡季,批价依然稳固在 1560/1650 元附近,没有出现往年淡季恐慌性抛货、价盘快速跳水的现象)

这也说明,官方把货直接投给真实 C 端消费者后,反而从根源上减少了渠道层层囤货、捂盘惜售、集中抛货的周期性扰动,让价盘回归真实供需,而非渠道投机情绪。

从未来的增长逻辑看,茅台基本已经彻底告别 “经销商压货→合同负债蓄水→报表平滑增长” 的旧模式,转向直营主导 C 端直供 佣金制分销的新增长曲线。

只要这套市场化机制跑通,未来茅台就可以在不靠明显放量的情况下,通过小步快跑式调价实现增长,而新增利润又能反哺品牌投放、物流体系和消费者触达,飞轮会越转越快。

展望 26 年全年的业绩,考虑到飞天酒的提价、渠道模式的改革(代售&寄售模式)从 3 月底后才开始正式实施,因此对茅台报表端的贡献会从二季度开始体现,叠加基数从去年下半年开始走弱,因此茅台全年的业绩节奏大概率会呈现前低后高、逐季加速的态势。

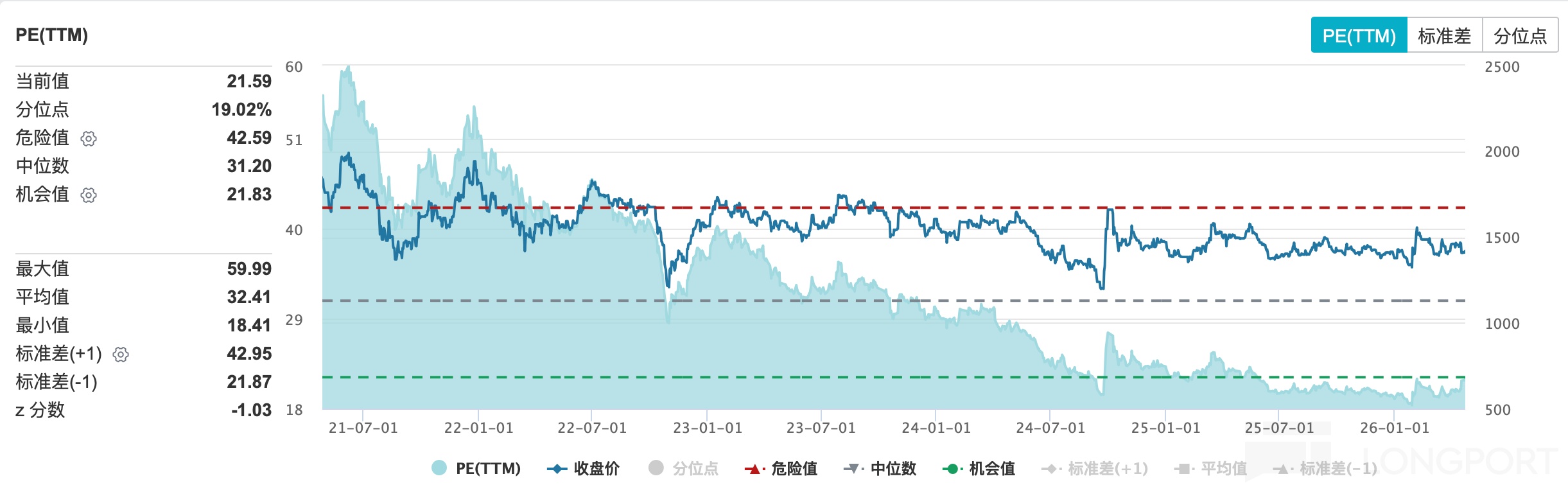

从估值上看,年报披露至今,茅台的估值从 19x 重新回到 20x 以上,海豚君认为,对于看好茅台年内改革落地成效的投资者而言,当前时点介入仍有不错的性价比。

以下为财报详细解读:

一、整体业绩重回正增长

1Q26 茅台共实现营收 539 亿元,同比增长 6.6%,在经历了去年下半年为了稳批价、腾挪渠道、给 2026 年市场化改革让路而做的主动牺牲,一季度迎来了报表端的第一个拐点。

从渠道反馈看,经销商 1-3 月发货进度明显加快,而对应的库存普遍小于半个月(传统模式下 1-2 个月),明显是健康状态,也就是说,这轮增长背后对应的更多是真实的终端动销。

二、茅台酒:i 茅台成为核心引擎,飞天重新扛起增长大旗

如果拆产品看,一季度最大的变化毫无疑问来自茅台酒,尤其是飞天。1Q26 茅台酒实现营收 460 亿元,同比增长 5.6%。

先看 i 茅台。根据渠道调研信息,1 月单月平台成交订单超 212 万笔,其中飞天茅台订单超 143 万笔,占比高达 67.4%,彻底扭转了过去非标酒主导的订单结构;2-3 月伴随春节礼赠、家宴需求的持续释放,平台月均订单量也稳定在 180 万笔以上。

因此茅台酒 Q1 的增长结构是非常清晰的,一方面 i 茅台贡献了新增飞天的直销量,而传统渠道飞天发货进度已达 40%,与去年相当,因此飞天贡献了核心增量。

而对于非标酒,考虑到去年精品、生肖、年份等非标酒过去定价太高、分销逻辑太重,最终在弱需求环境里全面倒挂,所以海豚君推测茅台今年一季度对非标的策略仍然不会重点投放,为 3 月开启代售/寄售模式铺垫。

三、系列酒:轻装上阵,重回双位数增长

1Q26 系列酒实现营收 79 亿元,同比增长 12.2%,经过去年 Q3、Q4 连续两个季度的报表出清后重新回归双位数增长。

从渠道反馈看,系列酒经过前期深度去库后,库存已经处于阶段性低位,行业春糖反馈也显示,系列酒原则上不增量,但有望通过新品如 1935 尊享版等实现结构修复。海豚君推测,Q1 系列酒里真正有支撑的仍然是 1935,王子、迎宾等大众系列在需求偏弱环境下,更多还是以稳库存、稳价盘为主。

四、直销占比大幅走高

如果说产品端最大的变化是飞天回归,那么渠道端最大的变化就是:直销彻底成了主引擎。1Q26 茅台直营渠道实现营收 295 亿元,同比增长 27%,其中 i 茅台实现营收 216 亿元,占比达到 73%。

一方面,i 茅台经过 2025 年明显缩量,但 26Q1 重新爆发,本身就说明其定位已经从 “卖非标的辅助渠道”,升级成了茅台 To C 战略的核心载体。

同时,3 月底开始代售模式的落地也意味着经销商的角色正在发生根本变化,从以前拿配额、囤库存、熬时间变成了获客、做私域、做餐饮,说白了,以后不是谁有货谁赚钱,而是谁能把货卖给真实消费者谁赚钱。

海豚君认为,这对茅台反而是好事。因为渠道的价值没有消失,只是从 “金融中介” 回归 “销售服务商”,整个体系反而会更健康。

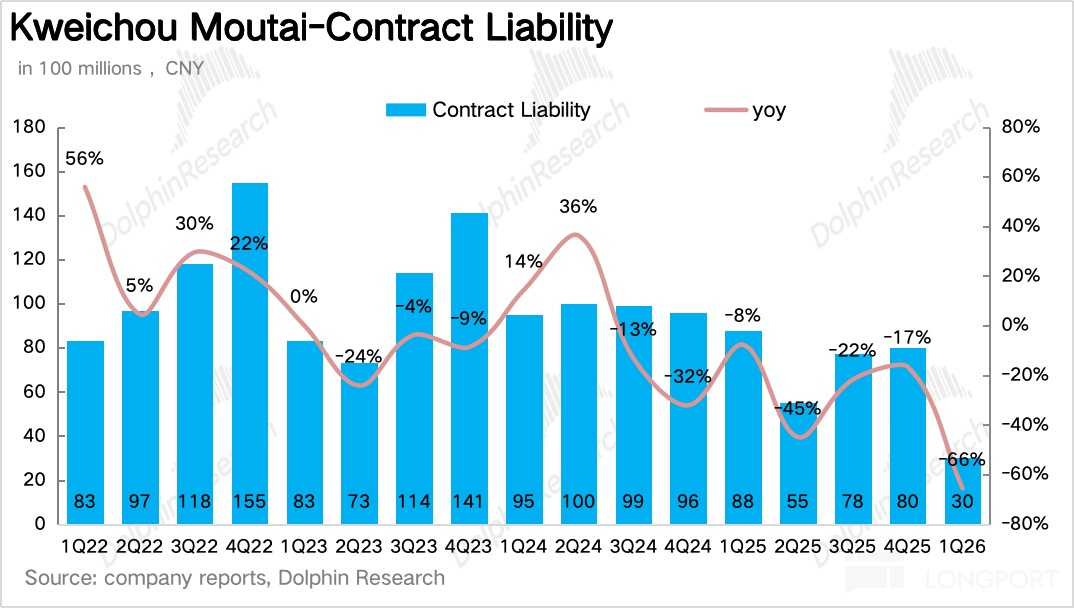

五、“蓄水池 “的重要性大幅下降

从 “蓄水池” 合同负债项看,截至一季度末茅台合同负债为 30 亿元,同比下降 66%,一方面是由于直营占比大幅拉高,砍掉了大量预售款基数(i 茅台为即时收入,不产生预售款),另一方面,海豚君推测茅台在一季度进一步收紧了对经销商的预售款要求,只收必要的备货款,不再提前锁定大额预售款。

六、非标占比下降,毛利率下滑

毛利率上,由于非标酒降价以及投放的减少,带动公司产品结构有所下降,毛利率下滑 2.2pct 达到 89.9%。费用投放上较去年同期保持平稳,最终茅台实现归母净利润 272 亿元,同比增长 1.5%。