Baker Hughes Co(BKR)股票4月24日收盘上涨6.95%:投资者必看的核心信息

2026/04/25 04:19来源:第三方供稿

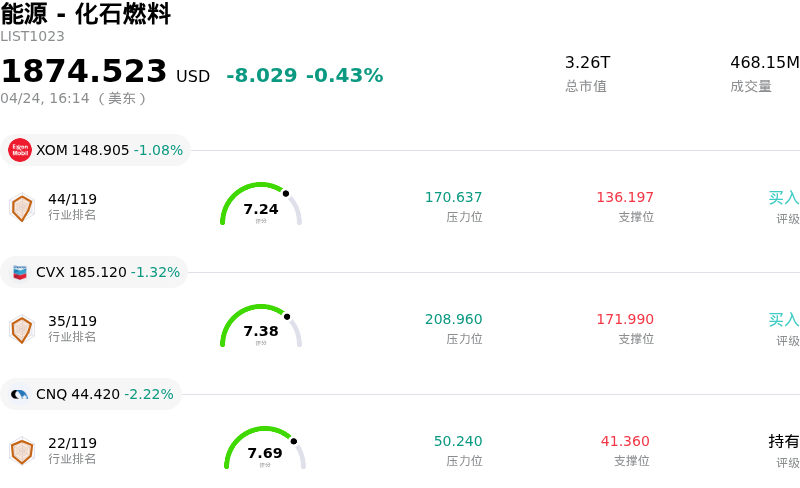

Baker Hughes Co (BKR) 收盘上涨6.95%, 所属行业能源 - 化石燃料下跌0.43% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 埃克森美孚 (XOM) 下跌 1.08%;雪佛龙 (CVX) 下跌 1.32%;Canadian Natural Resources Ltd (CNQ) 下跌 2.22%。

今日是什么导致了Baker Hughes Co(BKR)股价上涨?

Baker Hughes (BKR)股价今日显著上涨,主要受到其强劲的2026年第一季度财报驱动。该公司报告的调整后每股收益超出分析师预期。营收同样超过市场共识预期,反映出稳健的顶线业绩表现。

业绩表现出色的一个重要因素是工业与能源技术(IET)部门的卓越表现。该部门创下了季度订单和积压订单的历史新高,预示着强劲的未来营收可见性。IET业务的增长受到稳健需求的推动,特别是在数据中心电力、液化天然气(LNG)基础设施以及其他气体相关项目领域。

为了进一步增强投资者信心,Baker Hughes宣布派发季度股息,此举通常被视为管理层对未来现金生成能力和财务状况持乐观态度的信号。公司还在各业务板块获得了多项重大新合同,包括LNG设备、水下生产系统和综合解决方案项目的主要订单,这彰显了其竞争实力和运营势头。

分析师对这些进展反应积极,多家机构上调了对BKR的目标价,并维持了普遍看好的“适度买入”共识评级。公司涉及各项资产剥离的战略组合调整也被视为加强资产负债表并提高流动性的举措。

然而,部分因素削弱了整体市场情绪。内部人士(包括首席执行官)出现了显著的抛售行为,这有时会被投资者视为审慎信号。此外,尽管整体盈利强劲,但一些第三方分析指出经营性现金流走弱且负债增加。油田服务与设备(OFSE)部门因地区干扰和资产剥离也经历了营收下降,同时关于公司估值的讨论仍在继续,有人认为其股价可能存在溢价。

Baker Hughes Co(BKR)技术分析

Baker Hughes Co (BKR) 技术面来看,MACD(12,26,9)数值[0.31],处于买入状态,RSI数值62.18处于中性状态,Williams%R数值-14.93处于超卖状态,注意关注。

Baker Hughes Co(BKR)基本面分析

Baker Hughes Co (BKR) 处于能源 - 化石燃料行业,最新年度营业收入$27.73B,处于行业8,净利润$2.59B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$64.08,最高价为$76.00,最低价为$44.00。

关于Baker Hughes Co(BKR)的更多详情

公司特定风险:

- 油田服务与设备(OFSE)部门营收同比下降7%,EBITDA同比下降9%,主要受SPC资产处置、中东地区局势动荡加剧以及北美钻井活动放缓影响。

- 2026年第一季度自由现金流显著降至2.1亿美元,低于去年同期的4.54亿美元。

- 近期多位高管进行了大规模内部人士减持,这可能被部分投资者视为未来业绩表现的警示信号。

- 持续的中东地缘政治紧张局势依然构成风险,这些干扰因素已影响到OFSE部门的油田业务运营和项目进度。