资金风险偏好日趋谨慎,资金寻找更“锋利”的工具,万家中证800自由现金流ETF(563580)在"核心资产"中抱团取暖

2026/04/27 16:49来源:第三方供稿

中证800指数素有A股"全景地图"之称——它以约15%的股票数量覆盖七成左右的A股市值,将沪深300的大盘蓝筹与中证500的中盘成长熔于一炉,成为众多投资者均衡配置的首选标的 。

然而,当市场从"估值扩张"转向"盈利质量"定价,当资金风险偏好日益趋紧,一个更锋利的工具正在进入视野:中证800自由现金流指数。

从中证800的800只成份股中层层筛选,最终仅保留50只"现金牛",这一"提纯"过程究竟改变了什么?在两者之间,投资者又该如何抉择?

中证800:均衡,但未必最优

中证800指数的核心价值在于其"大而全"的市场代表性。该指数由沪深300和中证500的800只成份股构成,行业覆盖全部30个中信一级行业,前五大权重行业为电子、电力设备、非银金融、银行、医药生物,单行业权重除电子约14.01%外,其余均未超过10%,呈现出高度分散的均衡特征。(数据来源:Wind 截至:2026.04.27)

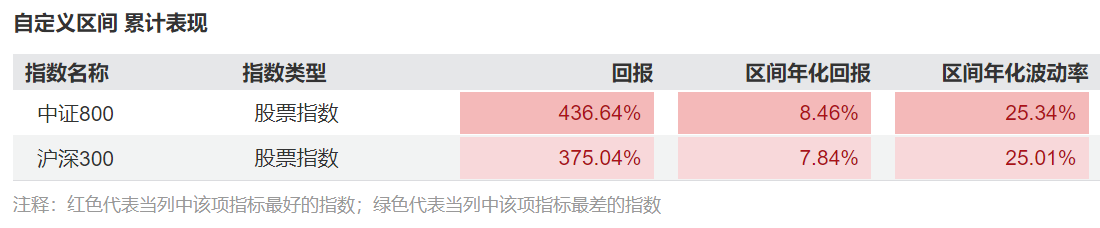

然而,均衡也是一把双刃剑。中证800采用自由流通市值加权,这意味着指数天然向市值最大的公司倾斜,而这些公司未必是现金流创造能力最强的公司。自2004年基日以来,中证800累计涨幅约436.64%,同期沪深300为375.04%,长期表现略优于纯大盘指数。

数据来源:Wind 截至:2026.04.27

但在盈利质量层面,中证800的ROE水平长期徘徊在中等区间,且由于金融、地产等行业权重不低,指数的现金流质量存在结构性瑕疵——银行的存贷业务现金流模式特殊,地产行业则受政策与周期影响现金流波动剧烈,用统一标准衡量容易失真 。

更关键的是,中证800每半年调整一次样本,对成份股基本面恶化的响应相对滞后。当某只成份股业绩拐点已现,指数仍可能因市值惯性而继续持仓,这种"被动复制"的代价在结构性行情中尤为明显。2026年第一季度,中证800指数下跌2.28%,在板块分化加剧的背景下,单纯"复制指数"已难以满足投资者对超额收益的追求

800自由现金流:50只"现金牛"的筛选逻辑

中证800自由现金流指数(932368)并非在中证800之外另起炉灶,而是对中证800进行了一次"内部提纯"。它从中证800的800只成份股中,剔除金融与地产行业,选取自由现金流率最高的50只个股,以自由现金流加权,并设置10%的个股权重上限 。

这一编制规则完成了三重过滤:

第一重是市值门槛过滤。中证800本身已覆盖A股市值排名前800的公司,这意味着800自由现金流在正式筛选前,已天然排除了微盘股流动性瑕疵与财务数据波动剧烈的"伪价值"标的 。数据显示,800自由现金流指数成份股中千亿以上市值公司权重超60%,在囊括巨头的同时保留了部分100亿至500亿区间的优质中盘标的,实现了"大中盘均衡"。

第二重是财务纪律过滤。800自由现金流要求成份股连续5年经营现金流为正,这一标准远高于全市场现金流指数普遍采用的"近1年"或"近3年"要求 。在A股财务数据波动较大的环境中,5年的连续性要求有效过滤了依靠短期非经常性损益"粉饰"现金流的企业。

第三重是现金流性价比过滤。指数以自由现金流率(自由现金流/企业价值)为核心指标,筛选的不是现金流绝对值最高的公司,而是"现金流性价比"最优的标的——兼顾高自由现金流与低估值的双重逻辑 。当某成份股因市场情绪被过度抛售、企业价值下降时,其自由现金流率相对提升,指数在下一季度调仓时可能增配该标的;反之,短期涨幅过大的个股因自由现金流率下降会被调低权重或剔除,形成自动再平衡机制。

当然。历史业绩是最直接的验证。2014年以来连续6个年度取得正收益,过去12个完整年度中有10年实现正回报。从风险调整后收益看,800自由现金流近5年夏普比率达0.73,显著优于同类宽基与红利指数 。对比沪深300自由现金流与中证500自由现金流,800自由现金流在业绩表现、风险收益比与市值均衡性上均展现出显著优势,堪称中证自由现金流系列中的"黄金平衡点"

图:800自由现金流年化收益情况

数据来源:Wind 截至:2026.04.27

数据趋势:800自由现金流指数2014年以来连续6个年度取得正收益,过去12个完整年度中有10年实现正回报

万家中证800自由现金流ETF(563580)精准定位"大中盘蓝筹",这种定位在当前市场环境下具有不可替代性。基金紧密跟踪中证800自由现金流指数,其样本选取50只自由现金流率较高的上市公司证券作为指数样本,同时剔除了现金流模式特殊的金融和地产行业等高波动行业。在低利率与地缘风险交织的环境下,大盘蓝筹的流动性优势与抗风险能力更为突出,机构资金更倾向于在"核心资产"中抱团取暖。

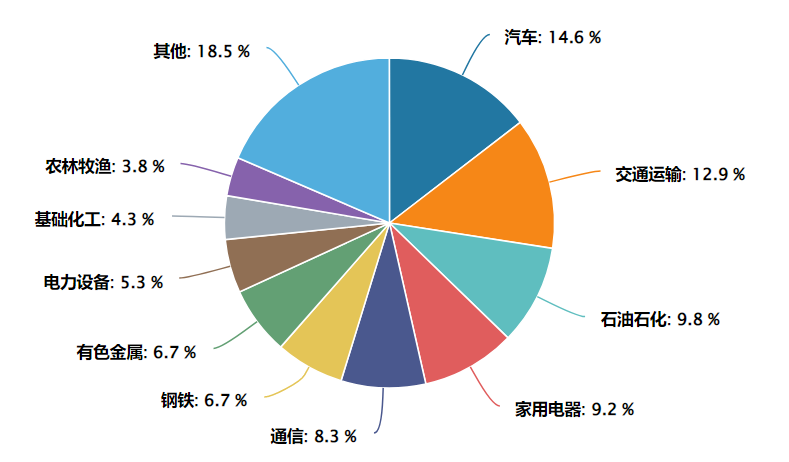

指数前三大行业为汽车、交通运输、石油石化,能源与资源类行业权重显著高于同类指数。这种差异使其在地缘冲突推升油价、资源品通胀的环境下更具进攻性。

图:中证800自由现金流指数行业分布(申万一级)

数据来源:Wind 截至:2026.04.24

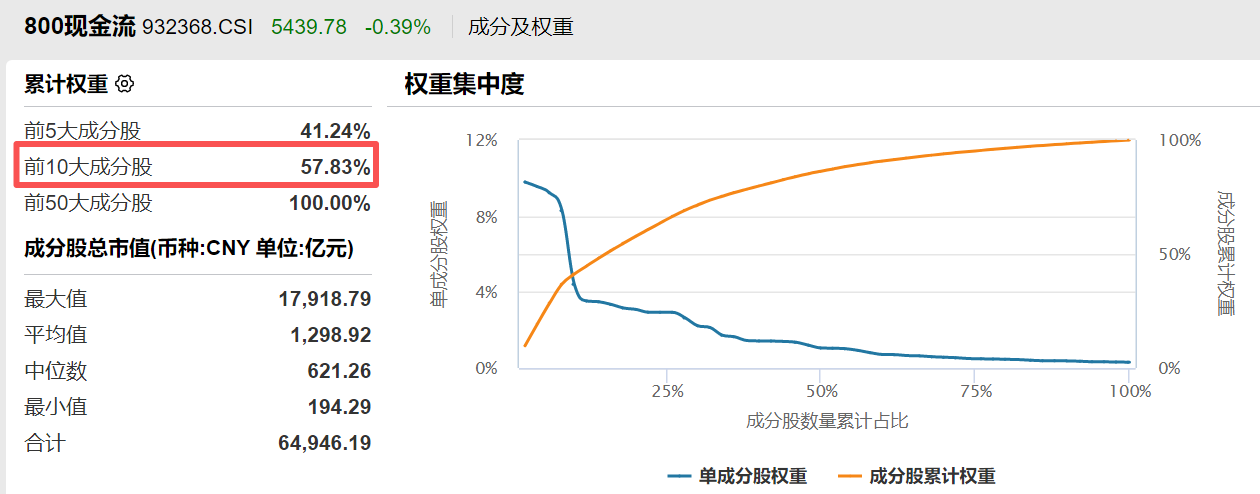

与此同时中证800自由现金流指数前十大权重股合计占比57.83%,显著高于国证自由现金流指数的分散度。这种适度集中的结构,使得指数在上涨行情中具备更强的锐度,能够充分捕捉龙头企业的业绩弹性,这种"龙头集中 行业多元"的结构,提供了优于宽基指数的风险收益比。

数据来源:Wind 截至:2026.04.24

万家基金是国内较早布局量化业务的公募基金管理公司,公司立足做最纯粹的量化投资,持续迭代投资策略,以不断进化的模型灵活应对市场风格变化,旗下主动量化、指数增强、场外指数、ETF产品线完备。

在产品布局上,万家基金构建了业内稀缺的"全光谱"量化产品线:主动量化领域,万家中证1000指数增强等产品长期稳居同类前列;ETF赛道上,从早期布局万家中证红利ETF到如今精准卡位万家中证800自由现金流ETF(场内简称“自由现金流800ETF万家”,交易代码563580),均体现其"以量化手段优化指数投资"的核心能力。

风险提示:基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,相关指数的过往收益率也不预示其未来表现,也不构成基金业绩表现的保证。投资本基金可能遇到的风险包括:市场风险、管理风险、流动性风险、本基金的特有风险和其他风险等。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。在代销机构购买时,应以代销机构的风险评级规则为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。