TradingKey - 美东时间4月30日盘后,苹果(AAPL.US)将发布2026财年第二季度财报。这是蒂姆·库克宣布退休计划后的首份财报。

回归稳健增长

在2026财年第一季度,苹果刚创下了1438亿美元的营收历史纪录。iPhone营收同比上升23%至853亿美元,大中华区营收同比上升38%至超255亿美元,超出市场预期47亿美元,成为带动苹果创纪录增长的最强引擎。

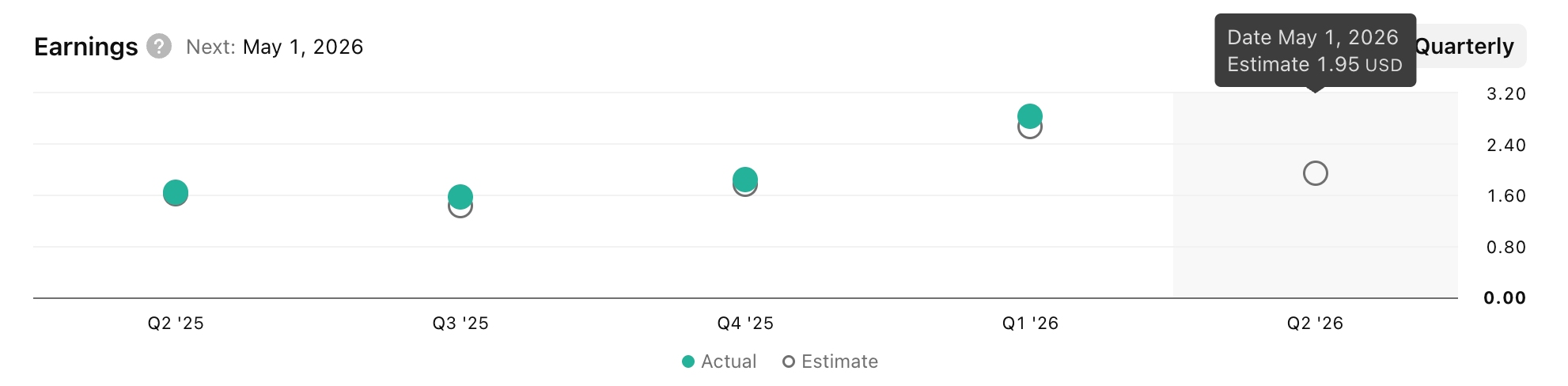

苹果第二财季,市场对苹果的共识预期已趋于清晰。华尔街普遍预计苹果Q2营收约1095亿美元,同比增长约15%,每股收益1.95美元。尽管环比回落,但同比增长仍相当可观。

细分来看,iPhone预计仍是营收主力,高盛预测营收达563亿美元;服务业务有望维持与Q1相当的14%增速;Mac营收预计同比持平,但3月新推出的MacBook Neo可能成为财报中的"小惊喜"。

中美销售双增构筑稳健产品护城河

本次财报最大的看点是承载苹果过半营收的iPhone。据目前披露数据,iPhone 17在Q2呈现出中美市场双赢格局。

Counterpoint数据显示,2026年在中国市场前九周,整体中国智能手机市场同比萎缩约4%,但苹果iPhone销量却逆势飙升约23%。

分析指出,苹果之所以能在中国市场萎缩中逆势扩张,应归功于三点:

中国补贴政策催生的电子消费需求使得iPhone 17恰好处于消费者接受度区间。

此外,苹果通过提前三星等合作方提早签订了长期供应协议,获得了比竞争对手更低的成本,从而避免了涨价。

与此同时,苹果高端机型利润空间较大,能够吸收部分成本上行压力。

在美国市场,高端机型需求同样强劲。运营商提供的以旧换新补贴让Pro Max变得普适化,与此同时,高利润率的iPhone 17 Pro系列也正在支撑苹果的营收与利润弹性。

成本压力与关税:利润率面临考验

尽管营收增长可期,但iPhone所面临的成本压力正在被市场密切关注。瑞银在年初将内存成本称为悬在苹果头上的“达摩克利斯之剑”。

瑞银预警,苹果在2025年12月季度通过提前锁定价格与提前部署生产,成功规避了成本冲击,但随着新一代 iPhone 生产进入高峰,6月和9月季度的毛利率可能面临50到100个基点的下行压力 。瑞银因此对其6月和9月季度分别为48.0%和47.8%的毛利率指引表示担忧。

高盛对此给出了截然不同的判断,认为市场对苹果"过于悲观",苹果比竞争对手具备更强的问题消化能力,并表示"考虑到苹果相对强劲的市场地位,我们认为当前市场的担忧显得过于悲观"。

值得留意的是,iPhone在中国的"逆势增长"为这一观点提供了部分支持。竞争对手被迫涨价之际,苹果的价格保持平稳,这种优势被动的让苹果接受了市场更多份额。苹果能否在未来几个季度继续维持这种优势,很大程度上取决于其提前锁价策略能延续多久。

AI追赶之路与CEO更迭

在AI领域,苹果已从"闭门造车"走向"借助外力"。2026年1月,苹果与谷歌达成多年期AI战略合作,Google的Gemini模型将嵌入Apple Intelligence体系,为Siri提供底层语言模型支持。这一合作标志着苹果放弃完全自主的AI技术堆栈,以换取更快的产品推出时间表。汇丰研究认为Apple Intelligence仍需要时间证明其对营收的实际贡献能力。

对苹果而言,6月WWDC将是年内最重要的AI叙事节点。届时苹果需要展示何为"AI战略的具体落地",包括新版Siri的交互体验、Apple Intelligence的功能矩阵及开发者接入生态。

市场关注点在于,苹果的AI叙事能否转化为真实购机需求。此前,Wedbush分析师Dan Ives将2026年称为“苹果最终进入AI赛道的一年”。

与此同时,CEO更迭是财报之外的第二大叙事议题。库克已宣布将于9月1日卸任CEO,由硬件工程高级副总裁John Ternus接任。汇丰研究认为,作为技术出身的继任者能否在iPhone 17之后找到下一个硬件突破点,将是投资者持续评估的焦点。