Meta业绩前瞻:AI广告扛起增长,千亿开支考验利润率

文/第三方供稿2026-04-27 18:09:41来源:第三方供稿

TradingKey - Meta Platforms(META)将于美东时间4月29日盘后公布2026年第一季度业绩,市场预计本季度营收约555亿美元,同比增长约31%,位于公司此前给出的535亿至565亿美元指引区间内。预计每股收益6.69美元,同比增长约4%。广告业务因AI工具加速增长,但2026年资本开支翻倍至1350亿美元的计划正持续挤压利润率。

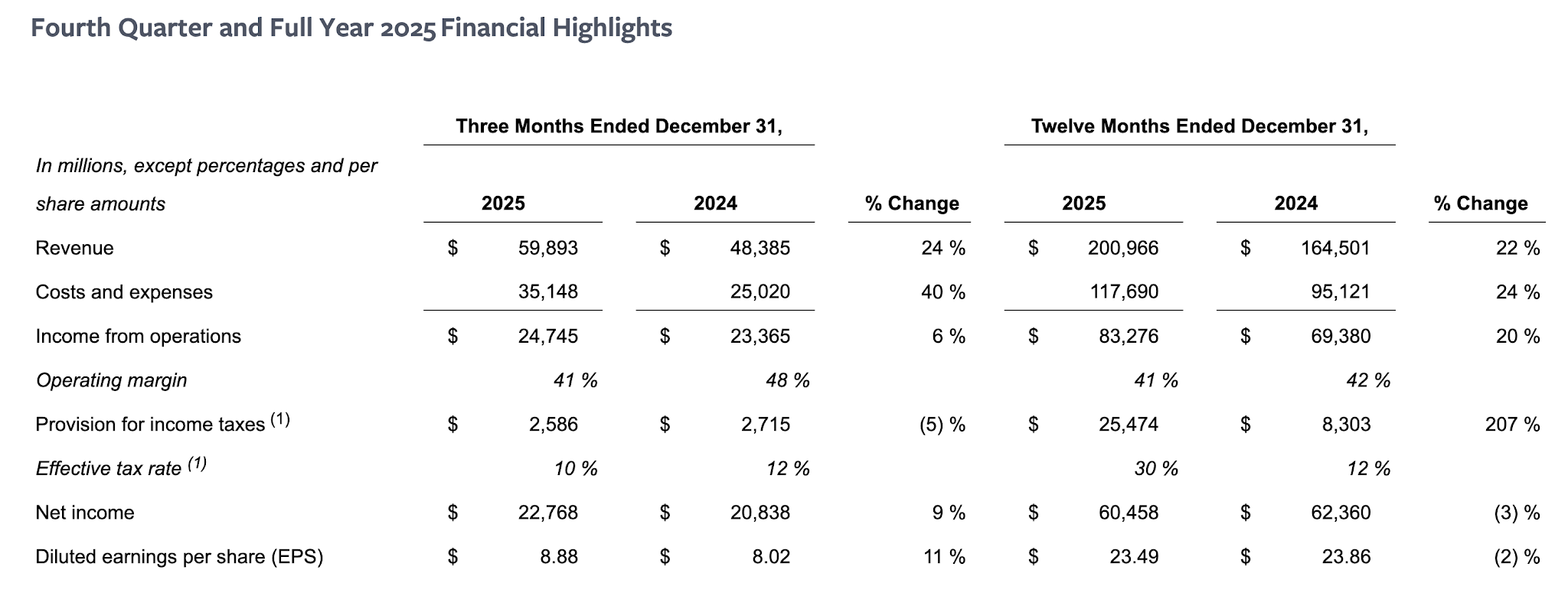

2025年第四季度业绩回顾

【来源:Meta官方财报】

2025年第四季度,Meta营收598.9亿美元,同比增长24%,每股收益8.88美元,双双超预期。广告展示量同比增18%,单位价格逆势上调6%。但该季度成本和费用同比飙升40%,营业利润率从48%收窄至41%。全年营收首次突破2000亿美元大关,资本支出达722亿美元。

值得注意的是,元宇宙部门Reality Labs在2025年第四季度出现60.2亿美元的经营亏损,全年累计亏损约为192亿美元。2026年1月14日,Meta宣布对该部门裁员约10%(涉及超1000个岗位),并关闭三家VR游戏工作室,将资源向AI业务倾斜。4月1日,西雅图地区再裁168人,主要来自Reality Labs的穿戴式与VR团队。4月24日,公司宣布新一轮8000人裁员,旨在为AI巨额投入筹措资金。CFO苏珊·李指出,预计2026年Reality Labs亏损规模将和2025年持平。

2026年一季度财报看点:AI广告、千亿开支与战略转型

2026年第一季度,Meta广告收入预计同比增长22%至约380亿美元,逼近谷歌(GOOGL)同期的620亿美元。eMarketer进一步预测,Meta全年净广告收入将达2434.6亿美元,将首次超越谷歌的2395.4亿美元,登顶全球最大数字广告商。

广告收入增长的主要驱动力来自AI技术在广告中的应用,Advantage 等工具让广告主的ROI提高32%,素材成本也降到传统做法的10%。AI助手已覆盖中小广告主,AI批量素材转化率波动低于5%,这个数值远高于人工操作的15%。短视频Reels的观看时长同比增加超过30%,大量的广告库存得以释放。

然而,高增长的背后是巨额的资本投入,Meta预计2026年资本开支1150亿至1350亿美元,约是2025年722亿美元的两倍,明显高于华尔街预期的1100亿美元。

大量资金投入会直接影响利润率,2025年第四季度,成本和费用同比上升40%,但营收只增加24%,营业利润率从48%降至41%。为缓解资金压力,公司同时宣布裁减大约8000名员工并取消6000个空缺职位,目的是为AI基础设施筹措资金,裁员于2024年5月20日开始生效。

此外,Reality Labs亏损收窄在望,第四季度亏损60.2亿美元,全年亏约192亿美元。扎克伯格预计今年亏损持平后会逐步下降,CFO明确表示VR投资会明显减少,支出会向智能眼镜等可穿戴设备倾斜,预计2026年Reality Labs亏损规模将和2025年持平,并从2027年开始逐步收窄。Meta年初在Reality Labs裁员超千人,并且关闭三家VR工作室,暂停了部分VR项目。总体来看,Meta正从元宇宙整体转向AI。

机构普遍看好

【来源:路孚特、TradingKey】

TradingKey数据显示,截止美东时间4 月27 日,67位分析师共识评级为“买入”,平均目标价约846.1美元,较当前股价隐含28.36% 的上行空间。

Evercore分析师Mark Mahaney维持“买入”评级及900美元目标价,预计一季度会表现出比较温和且超出预期的状态,并且位于指引区间之内,广告主的支出没有出现广泛的下降,由人工智能驱动的尾部效应仍然在持续。

摩根士丹利重申“增持”评级及775美元目标价,将Meta列为首选股,称核心数字广告业务状况良好。高盛将目标价从835美元上调至840美元,维持“买入”评级。

瑞银目标价上调至908美元。Citizens分析师Andrew Boone重申“买入”评级及900美元目标价,认为Meta处于AI结构性周期中,市场对营收增长的持续性认知不够,以20.3倍2027年GAAP每股收益估值并不昂贵。

以及Rosenblatt将目标价从1144美元下调至1015美元,维持“买入”评级,隐含约66%上行空间。

尽管机构普遍看好,但Meta仍面临多重压力。

Meta三重压力:利润率承压、竞争加剧与监管挑战

Meta年内股价涨幅仅约2%,由于受到高资本开支预期的影响,该公司在2025年Q4财报中营业利润率从48%下降到41%,任何不及预期的利润率表现都可能触发估值修正。

在竞争方面,TikTok一季度时长增长6.7%,虽低于Meta的双位数增幅,但竞争仍然非常激烈;谷歌通过生成式AI搜索广告和YouTube Shorts同步加快速度,正在快速抢占广告预算份额。

与此同时,欧盟《数字市场法案》(DMA)持续施压,Meta在区域市场进行的定向广告业务遭遇合规挑战。

技术层面,Meta正在强制进行旧版Advantage加广告系统的迁移工作,部分广告主反馈AI工具存在稳定性方面的不足,若系统问题在第二季度持续,广告主的留存情况和投放预算会受到波及。

此外,美伊谈判僵局一直存在,中东局势如果升级可能会间接影响广告预算和供应链。

Meta财报电话会四大焦点

市场将密切关注Meta财报电话会的四个核心问题:

一、在对AI基础设施投资回报率进行量化评估的过程中,管理层是否可以提供清楚的回报周期;

二、广告升级路线图,即Advantage 全量迁移进度及转化率提升的可持续性;

三、Reality Labs是否可以制定出更为具体的减少亏损或者进行战略收缩的时间表;

四、全年资本开支指引会不会保持不变或者继续上调。

这些变化都会直接影响到市场对2026年营业利润空间、自由现金流的看法。