随着地缘局势等负面因素的消退,先前被压制的全球科技板块,继续展开修复。

其中,半导体板块表现亮眼。

上周五,美股芯片股继续大反攻,并传导到A股。

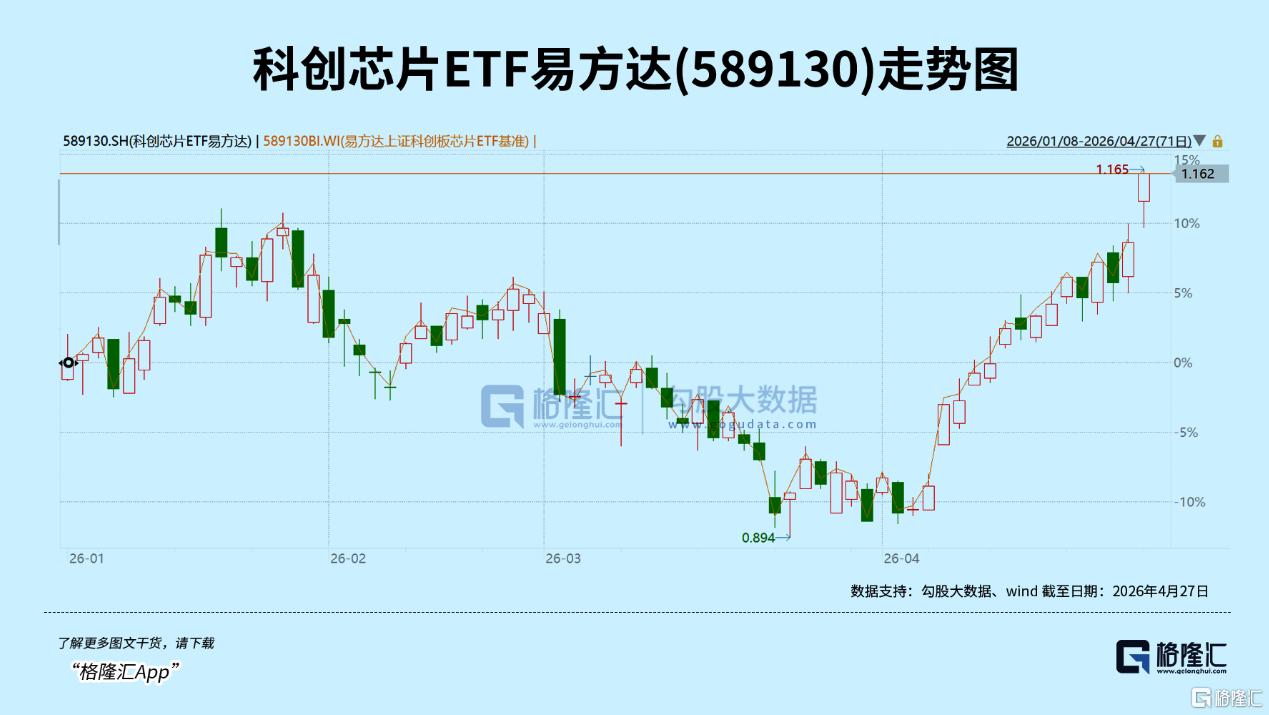

今日A股芯片板块爆发,科创芯片ETF易方达(589130)涨4.59%、科创芯片设计ETF易方达(589030)涨4.25%,收盘价均创历史新高。

01、涨价

上周五的海外市场,半导体板块表现有多强?

费城半导体指数单日暴涨4.32%,连续18个交易日收涨,创下1994年以来最长连涨纪录,本月累计涨幅已高达38.5%;

英伟达大涨超4%,市值时隔近半年重新站上5万亿美元,稳居全球市值第一;

英特尔股价单日飙涨23.6%,其周四盘后发布的一季报大超预期——营收136亿美元,同比增长7%,而分析师此前普遍预计下滑2%。

焦点的数据中心业务,营收增长22%,第二季度营收指引也显著高于市场一致判断。

这些数字,缓解了年初以来,市场对于企业级AI数据中心带来的处理器需求放缓,算力投资见顶的担忧。

近期,市场上流传甚广的一个重要信息,也和英特尔的传统业务-CPU有关。

在传统AI训练阶段,计算核心是矩阵乘法,GPU占据绝对主导,CPU仅承担数据调度等辅助工作,数据中心CPU与GPU的配比约为1:4至1:8。

但随着AI应用正从"大模型对话"走向"AI Agent",Agent模式需要自主规划任务、调用工具、执行多步操作,推理复杂度与后台运算量大幅提升,直接带动CPU负载显著走高。

在此趋势下,行业CPU/GPU硬件配比正逐步提升至1:4,并将向1:2甚至1:1持续演进。

这使得被冷落多时的CPU,突然变为香饽饽,最直观的体现,是价格全面上涨。

2026年3月起,消费级CPU价格上涨5%~10%,服务器CPU价格上涨10%~20%,英特尔与AMD均计划年内多轮提价,累计涨幅或达16%~17%。

除了CPU,始于去年,以存储芯片为标志的涨价潮,已经扩散至功率器件、晶圆代工及封测等多个环节。

这种贯穿全产业链的价格上涨,一方面由上游原材料及关键贵金属成本攀升推动,另一方面则源于AI基础设施投资的持续高景气,全球先进制程高度集中、3nm等关键节点产能被争抢导致的供给受限,目前还看不到拐点。

回到国内,AI产业最重要的一个增量信息,是4月24日,DeepSeek-V4系列模型预览版正式上线并开源,支持百万Token超长上下文,且在发布当日即完成了与昇腾、寒武纪、海光信息、摩尔线程等多家国产芯片的原生适配。

这是国产AI产业链首次实现从模型层到底层算力的全链路国产化闭环,提升了国产AI产业链的自主可控水平,也为国产芯片的商业化落地打开增量空间。

与此同时,V4-Pro在数学、代码等核心指标上跻身世界第一梯队,API定价却极具冲击力,输入缓存命中价格进一步降至原有十分之一,百万Token输入成本低至0.025元,创下大模型价格新低。

这种定价策略,对于优化下游Agent等复杂AI应用的开发和部署成本,拉动底层算力芯片需求,影响正面。

02、几大标志性事件

除了被热议的芯片涨价事件,过去半年多,中国AI产业发生了几个重要事件,也值得一提。

包括:

1、关于Token量级

2026年3月,国家数据局首次公开披露,中国日均AI Token调用量已突破140万亿,较2024年初增长超1000倍。

3月25日,Token正式定名为“词元”,定位为AI时代的“结算单位”,相当于为AI服务交易建立了统一的度量衡。

3月27日,中关村论坛将2026年定义为“Token爆发元年”。

Token的指数级增长,直接对应算力芯片的硬性需求,因为每一轮模型调用、每一次AI智能体执行任务,背后都需要芯片算力的支撑。

2、关于国产芯片的性能和产能

2026年4月24日,基于昇腾950PR的Atlas 350加速卡发布,FP4算力达英伟达H20的2.87倍,HBM容量提升16%,且是国内市场唯一支持FP4精度的推理加速产品,实测显示其多模态内容生成速度提升60%。

国家超算互联网核心节点的国产芯片集群,从2月的3万张翻倍至4月的6万张,构建起国内最大规模的科学智能计算基础设施,国产芯片已从“单卡验证”走向“大规模集群可靠性验证”。

3、关于模型与芯片的协同

2026年被定义为“国产AI芯片训练落地元年”,训练对芯片性能要求高,需要万卡级集群稳定性。

1月,摩尔线程与智源完成具身大模型RoboBrain 2.5全流程训练,首次验证国产算力在具身智能训练中的可用性;智谱联合华为开源GLM-Image,成为首个国产芯片训练的SOTA多模态模型,发布24小时登顶全球榜首;中国电信千亿级星辰大模型全程依托国产万卡算力池完成训练,累计消耗15万亿tokens,实现全链路国产化。

当然,也包括DeepSeek V4开源并与昇腾实现“Day 0”适配,并透露下半年昇腾950超节点量产后商用价格将大幅下调。

之所以要提及这些事件,原因有两点:

第一点,它们继续强化了一条围绕着“Token-算力”的AI发展链条,即:

Token消耗增加→算力需求增加→芯片适配场景扩大(包括海内外)→更多真实场景验证→更多Token消耗

第二点,这个链条,也是AI技术发展的基础动力之一,是一把理解国内外算力产业发展逻辑的“钥匙”。

03、双重叠加

如果想更清楚地看待这一轮半导体景气周期,就要结合全球共性和中国特点。

全球共性,是AI。

半导体巨头们的最新26Q1业绩数据,是有力证据。

除了英特尔,台积电合并营收1.13万亿新台币,同比增长35%;毛利率升至66.2%,税后净利增长58%,3纳米、5纳米、7纳米先进制程合计贡献74%营收;

SK海力士营收52.58万亿韩元,同比增长198%,营业利润37.61万亿韩元,大增405%,营业利润率上升至72%,超过英伟达和台积电,高带宽存储器已占其DRAM出货量的30%。

中国特点,是国产化。

国产AI芯片在中国市场的份额,从2024年的不足20%跃升至2025年的41%。

昇腾系列产品在性能上已经接近甚至超越海外同类产品,海光信息的DCU凭借与CUDA生态的高度兼容性,在服务器市场渗透率上升,寒武纪的思元系列产品也在2025年实现了规模化出货和商业化盈利。

智算中心在全国密集落地,运营商相继发布AI服务器大额采购计划,国产芯片占比仍在快速提升中。

已披露2026年Q1业绩的重点公司,包括:

佰维存储实现营收68.14亿元,同比增长341.53%;归母净利润28.99亿元,同比扭亏为盈,公司将业绩大幅增长归因于AI算力爆发,存储涨价;

中微半导营业收入3.25亿元,同比增长57.47%;归母净利润5125万元,同比增长48.89%;

海光信息营业收入40.34亿元,同比增长68.06%;归母净利润6.87亿元,同比增长35.82%,公司将增长归因于“AI算力爆发与数字基建升级的双重驱动”。

摩尔线程实现营业收入7.38亿元,同比增长155.35%;实现归属于上市公司股东的净利润2935.92万元,同比扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润为亏损0.54亿元,亏损同比收窄60.10%。

尚未披露的其他公司,将在4月最后几天集中发布,到时会有更完整的半导体板块公司的业绩数据。

AI 国产替代主导下的产业链红利,在二级市场也有体现。

截至4月27日,近一年科创芯片ETF易方达(589130)标的指数累计涨幅92.32%,科创芯片设计ETF易方达(589030)标的指数涨83.7%。

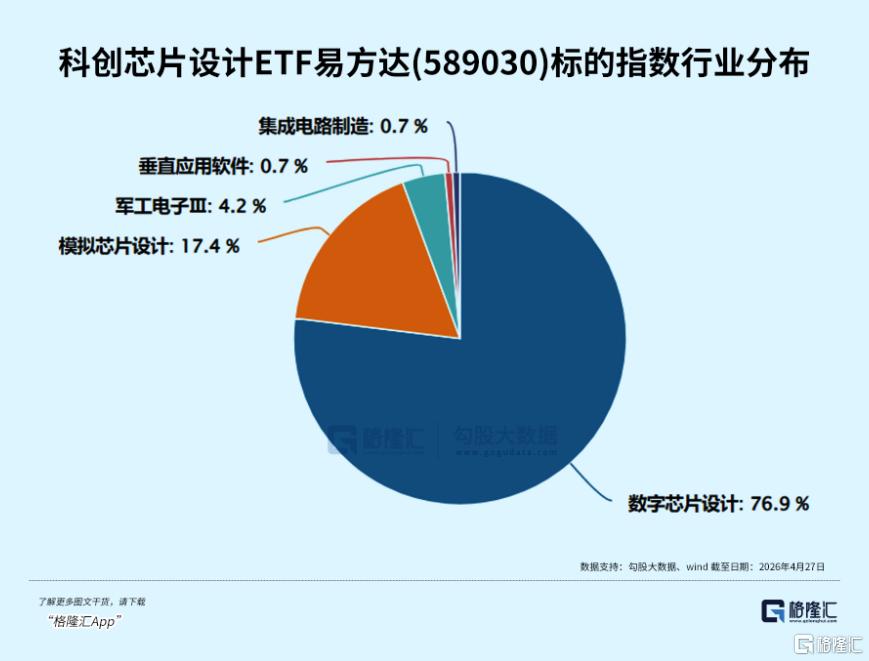

科创芯片设计ETF易方达(589030)跟踪科创芯片设计,数字芯片设计占比76.9%,模拟芯片设计占比约17.4%,与AI芯片相关度最高,寒武纪、海光信息、芯原股份等龙头占据主要权重,是市场上纯正设计主题指数。

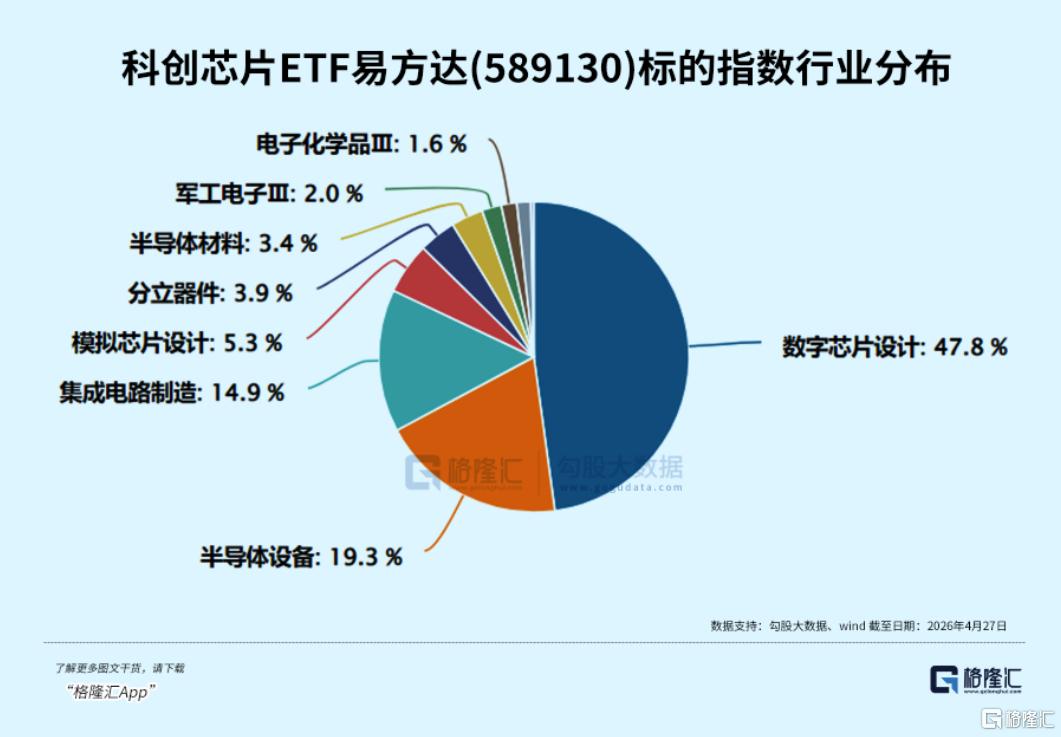

科创芯片ETF易方达(589130)跟踪科创芯片指数,聚焦科创板芯片核心资产,涵盖芯片设计、制造、设备、材料、封测全产业链,数字芯片占比47.8%,半导体设备占比19.3%。

以上两只ETF标的指数选股范围仅限于科创板,聚焦科创板上市的半导体公司,单日涨跌幅限制为±20%。

此外,易方达上证科创板芯片ETF联接( A/C:020670/020671)为场外布局科创芯片的投资者提供了便捷工具。

04、结语

AI产业的发展、模型的进化、Token和算力消耗的增加、各类芯片以及外溢产品的涨价、相关产业链公司的业绩增长......

都是正在发生的全球性事件,包括中国市场。

回到国内,国产芯片市场份额的增加、国产芯片的适配场景增加,等等,既侧面反应了全球AI发展逻辑,也直接反应了中国国产化的逻辑。

而这两个逻辑,仍将继续影响国内半导体产业的发展。(全文完)

本文内容均为客观数据信息罗列,不构成任何投资建议。上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。从业编号:A0160626020003。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。