报“料”| 三年二度易主的海默科技:止血动作已然完成 但造血功能尚未开启

2026/05/09 14:59来源:第三方供稿

一家上市十五年、却连续四年主业亏损的油服公司,在迎来第三任实际控制人范中华之后,交出了一份亏损收窄84%的年度答卷。

这究竟是困境反转的起点,还是又一次资本运作的序章?累计未分配利润-8.49亿元的历史亏空、2026年一季度营收腰斩与经营现金流转负的现实,与资产负债率降至17%、账面资金储备达4.5亿元的财务改善,构筑了海默科技2025年年报最核心的矛盾:止血动作已然完成,但造血能力尚未兑现。

本文将从公司的发展历程、2025年年报表现以及未来可能的第二曲线三个维度,解读这家“资产重组概念股”的真实处境。

一、前世今生:从“小而美”油服公司到控制权二度更迭

海默科技的故事始于2000年,创始人窦剑文在兰州创办了这家公司。窦剑文出生于1967年,毕业于中国科技大学近代物理系,曾就职于中国科学院近代物理研究所,1994年辞职下海创业,凭借自主研发的多相流量计技术,带领海默科技从兰州走向世界。2010年5月20日,公司登陆深圳证券交易所创业板。上市时,海默科技的核心业务是一门“专而精”的生意——油气田多相计量技术。所谓多相流量计,就是能在油气开采现场实时测量原油、天然气和水三种产出物比例的设备。根据Global Information的研究报告,这门技术壁垒较高,2024 年全球油田多相流量计市场价值为 27 亿美元,预计 2025 年将成长至 29.1 亿美元,复合年增长率为 8.11%,预计到 2030 年将达到 43.2 亿美元。

上市后较长时间内,海默科技的主营业务和实际控制人均保持稳定。公司围绕多相计量这一核心技术,逐步扩展至井下测试仪器、压裂设备等相关领域,整体仍处于“小而美”的油服公司赛道。

2017年。当年,海默科技以约4.57亿元现金收购西安思坦仪器股份有限公司57.19%的股份,最终持有思坦仪器85.01%的股份。思坦仪器是一家从事油气井下测试仪器研发生产的公司,这笔交易使海默科技的产品线从地面多相计量设备延伸到了井下测试仪器领域,业务版图有所拓宽,但公司主业定位——油气田设备与服务——并未发生根本性改变,控股方也依然是窦剑文。

变局始于2020年。从这一年开始,海默科技进入了一个长达近三年的“控制权动荡期”,五年内三度筹划易主。

第一次易主尝试始于2020年7月,创始人窦剑文拟将控制权转让给甘肃国开投资有限公司(甘肃国资)。这笔交易筹划了近两年,历经13轮书面问询,却始终未能获得甘肃省国资委的批复。2022年4月,交易宣告终止。

前次折戟并未让窦剑文改变退出计划。2023年1月,他找到了新的接盘方——山东新征程能源有限公司,实际控制人为苏占才。资料显示,苏占才出生于1984年,毕业于中国社会科学院研究生院,曾任北京中体视讯文化传媒有限公司董事总经理、中网信控股(北京)有限公司董事总经理,2018年入选“中国新经济领军人物”,彼时其通过山东新征程这一平台正在进行新能源电力领域的产业投资。海默科技也有意借苏占才在新能源电力领域的资源优势,实现“油服 新能源电力”多元发展。2023年2月股份过户完成,苏占才以直接支付股份转让对价款为 1.9 亿元人民币成为海默科技新实际控制人,创始人窦剑文退出。这次交易采用“小比例持股 大额表决权委托”的模式,山东新征程仅持有5.2%的股份,但通过表决权委托控制了19.05%的表决权。2024年10月,作为当初股权转让的承诺之一,控股股东山东新征程完成了向海默科技的定向增发4.43亿元,使新征程和实际控制人苏占才的总持股比例将由6.12%提升到27.14%。

2025年6月,海默科技公告苏占才正在筹划转让公司控制权。2025年7月,交易落地:范中华以2.02亿元受让5%股份,并获得23.02%股份对应的表决权委托,以28.02%的表决权成为新实际控制人。资料显示,范中华出生于1970年,职业生涯初期在水泥行业深耕二十余年,曾主导宁夏瀛海集团的扩建与并购,此后转向股权投资。这一次,同样沿用了“小股权 大表决权”的控制模式。

实控人频繁“换手”的背后,是公司惨淡的经营表现。

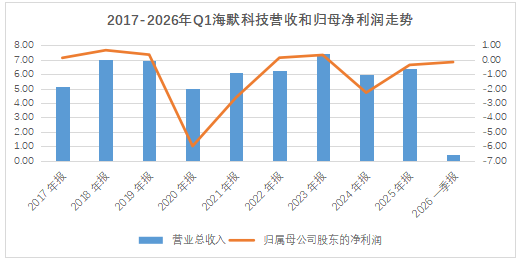

下图显示了2017年以来的业绩表现,从这组数据可以清晰看到:2020年和2021年公司连续两年巨亏,合计亏损8.6亿元;2022年和2023年虽然勉强盈利,但扣非净利润极为微薄,且2024年迅速转亏至2.28亿元;2025年亏损大幅收窄至不足4000万元,但扣非净利润仍为-8946.60万元,意味着主业仍然没有得到改善。

制图:金融界上市公司研究院;数据来源:巨灵财经

二、2025年年报:止血已见成效,造血仍在途中

进入2025年,公司在范中华入主的同时,启动了一场系统性的资产重组与主业聚焦行动。

从业绩面来看,减亏是最大亮点。2025年全年,海默科技实现营业收入6.37亿元,同比增长6.25%;归属于上市公司股东的净利润为-3576.67万元,亏损幅度较2024年大幅收窄84.34%;经营活动产生的现金流量净额9378.42万元,保持在健康水平。

这一盈利改善的核心驱动力来自多相计量主业。该业务板块2025年实现收入近3亿元,同比增长35%,毛利率超过50%,成为公司业绩改善的主要推动力。公司继续深耕以阿联酋、阿曼、沙特为核心的中东市场,推动多相流量计项目交付增加以及油田技术服务业务的拓展。与此同时,自主研发的油井测试管理系统(WTMS)在阿曼实现商业化应用,完成了向数字化、一体化解决方案的服务升级。近期公司在中东市场签署了油田一体化早期生产设施(EPF)综合服务项目合同,标志着公司正从油气高端设备销售与技术服务向大型综合性项目解决方案能力迈进。

资产结构优化是2025年的另一项关键举措。公司推进了多项非核心资产处置。最具标志性的一步是以3.7亿元对价转让思坦仪器99.33%的股权。思坦仪器在2020至2024年间累计亏损3411.38万元,2024年更是因经营滑坡拖累公司业绩大幅下行。与此同时,公司还处置了水下多相流量计业务的相关股权和无形资产,将海默水下的持股比例降至32.23%,由控股转为重要参股。上述两项交易合计可为公司回笼资金约5亿元。

在债务端,公司通过优化债务结构、降低有息负债规模,2025年全年利息费用减少近50%。截至2025年末,资产负债率降至34.92%,短期和长期借款余额合计同比减少47.76%;至2026年一季度末,公司资金储备达4.5亿元,长短期负债余额压缩至4800万元,资产负债率进一步降至17%。

然而,硬币的另一面同样值得关注。合并范围收缩后,2026年一季度营收骤降至4132.08万元,同比降幅达46.81%;经营活动现金流量净额为-2809.12万元,同比减少161.93%;扣非净利润亏损同比扩大11.27%。这意味着,剔除已剥离资产后的持续经营体量究竟有多大,还需要进一步观察。

从经营现金流来看,2021年至2025年分别为1.56亿元、4019.55万元、1.58亿元、9866.62万元和9378.42万元。2024年和2025年连续两年下滑,2026年一季度更转为净流出。一个账面持续亏损的公司之所以能够维持经营现金流的正向流入,反映出多相计量等核心业务在回款端的质量控制有所成效。

三、未来的可能:第二增长曲线突破在何时?

展望未来,海默科技的重组路径已呈现出清晰的两条主线:一是巩固并扩大现有多相计量核心主业的竞争优势;二是以产业投资为支点,布局半导体、人工智能等新质生产力领域,培育第二增长曲线。

在核心主业端,公司正从设备销售向一体化解决方案服务商转型。WTMS系统在阿曼的商业化落地、EPF综合服务项目的签署,都标志着这一转型已取得实质性突破。这类综合性项目具有项目周期长、服务集成度高的特点,有助于公司提升盈利的持续性与稳定性。在中东市场,公司已锁定未来两年的框架合同,为海外数字化业务的持续增长奠定基础。

在第二增长曲线端,公司选择了参投产业基金的方式,而非直接收购实体资产。2025年12月,海默科技与中芯熙诚私募基金管理(北京)有限公司等合作方共同投资的“重庆中芯熙诚两山创业投资基金合伙企业”完成合伙协议签署,公司以2亿元出资入局。该基金的投向为半导体、先进封装、人工智能产业链。但此项投资属于财务投资,基金投向的半导体与人工智能领域尚处创投培育期,至少在1-2年内无法形成对主营收入的实质性支撑。

此外,范中华的控制权结构存在潜在风险。范中华仅持有5%的实际股份,却掌握28.02%的表决权,其控制力依赖于表决权委托协议的持续有效性。协议约定:若范中华或其关联方实际持股比例达到15%以上,且原股东山东新征程、苏占才的合计持股降至7%以下,表决权委托自动失效。这意味着,范中华如果此后再不通过协议或大宗交易等方式增持至15%以上的实际股份,其控制力的稳固程度将始终低于“真金白银”持有15%以上的方案。

海默科技的故事,从2010年上市时的“小而美”油服公司,到2017年通过收购思坦仪器扩张业务版图,再到2020年后控制权三度更迭、主业持续亏损,如今又进入“剥离包袱、聚焦核心、探索新赛道”的新阶段。

十五年沉浮,公司命运几经转折。当下的海默科技,就像一位刚做完大手术的病人:失血已经止住,负债大幅降低,但身体的元气恢复仍需要时间。核心主业多相计量的高增长能否持续、新赛道布局何时能开花结果、控制权结构能否长期稳定——这三个问题的组合答案,将决定这家公司能否真正走出困境。