前言

自2004年联合国首次提出环境、社会和公司治理(ESG)概念以来,ESG理念历经二十年发展,从小众理论逐步融入全球商业实践,成为衡量企业可持续发展能力的核心指标与主流投资策略。

在我国,随着《上市公司可持续发展报告指引》等政策的出台,ESG信息披露已从“自愿披露”转向“法定强制”,正式进入证券监管领域,与生态文明建设、绿色发展战略形成协同,推动各行业加速ESG实践落地。

媒体与娱乐行业作为我国国民经济的重要组成部分和文化传播的核心载体,兼具经济价值与社会价值双重属性。该行业不仅通过产业链延伸创造大量就业岗位、拉动经济增长,更承担着传播正能量、弘扬社会正气、引导社会舆论的重要使命,在塑造国家形象、提升国家文化软实力、推动文化出海等方面发挥着不可替代的作用。近年来,随着数字技术的迭代与文化出海的深化,媒体与娱乐行业多家企业通过自建海外平台、挖掘非遗IP等方式,将ESG理念融入全球化布局,实现了文化传播与可持续发展的双向赋能,彰显了行业的独特价值。

与此同时,我国媒体与娱乐行业在ESG实践中仍面临诸多挑战。从行业现状来看,部分企业存在ESG实践与主营业务脱节、短期公益活动缺乏长效规划等问题,甚至陷入“公益营销”的争议;头部企业与中小厂商差距明显,中小厂商受资金、技术限制难以开展系统性ESG实践。这需要媒体与娱乐行业的公司提高整体的ESG治理水平,推动ESG的发展。

近年来,在国家相关政策的引导与推动下,媒体与娱乐行业上市公司对可持续发展的重视程度不断提升,逐步将ESG理念贯穿于企业战略规划、生产经营、风险管理的全过程,行业ESG实践的整体水平持续提升,其实践效果也成为资本市场、行业监管及社会公众关注的焦点。基于此,本文以2024年度披露ESG相关报告的媒体与娱乐业上市公司为研究样本,系统分析该行业上市公司ESG评级结果,探究行业ESG发展现状、存在问题及提升路径,为行业可持续发展提供参考与借鉴。

ESG评级结果分析

联洲信评(UCCR)ESG专项小组通过对企业官网及巨潮资讯网等来源披露的ESG相关报告的情况进行统计,截至2025年5月10日,A股媒体与娱乐行业中主动披露2024年度ESG相关报告的上市公司有64家,披露比例为64.65%,较2023年度的披露率提高了6.06%,ESG披露水平较高,但仍有较大提升空间。

(UCCR)ESG专项小组以此为样本,结合联洲信评ESG评级模型及标准,对A股媒体与娱乐行业上市公司的ESG绩效进行综合分析。

由于目前上市公司ESG信息仍以自愿披露为主,缺乏规范格式,部分公司披露的ESG相关数据不完整,降低ESG相关议题讨论的可比性。以下评级结果是以上市公司披露的2024年度ESG相关报告和2024年度公司年报等公开信息为数据来源,评级信息存在不充分等局限性。联洲信评不对报告所记载内容的真实性、完整性、及时性作任何保证,评级结果不作为任何投资决策依据,仅作为基本参考。

总体评级结果

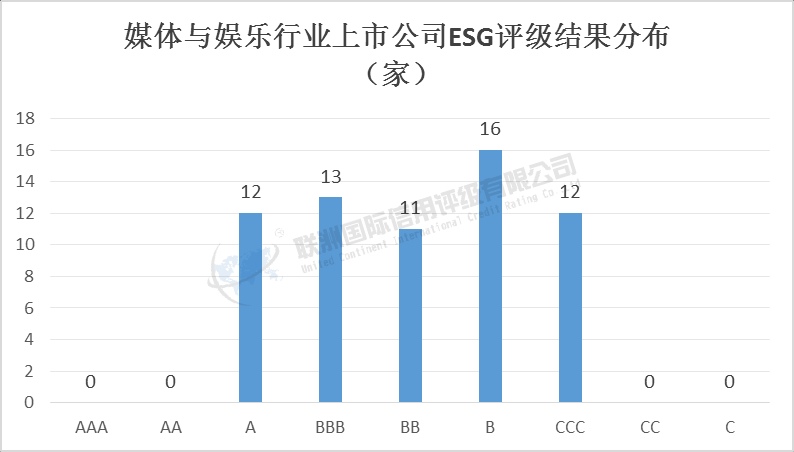

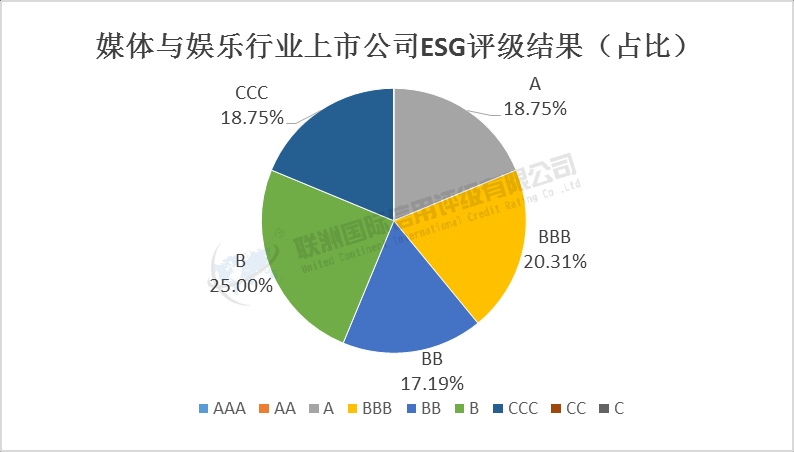

从图1和图2可以看出,本次被评级的媒体与娱乐行业的64家上市公司中,获得AAA和AA评级的公司数量为0,获评A级的公司有12家,占比为18.75%;获评BBB级的公司有13家,占比为20.31%;获评BB级的公司有11家,占比为17.19%;获评B级的公司有16家,占比为25.00%,占比最高;获得CCC 的有12家,占比为18.75%;获得CC及以下评级的公司数量为0。整体而言,媒体与娱乐行业上市公司ESG水平呈现中等偏下态势,高评级企业占比较低,中低水平的企业占比较高,行业ESG治理水平仍有较大提升空间。

图1:媒体与娱乐行业上市公司ESG评级结果分布情况

图2:媒体与娱乐行业上市公司ESG评级结果

总体分数分析

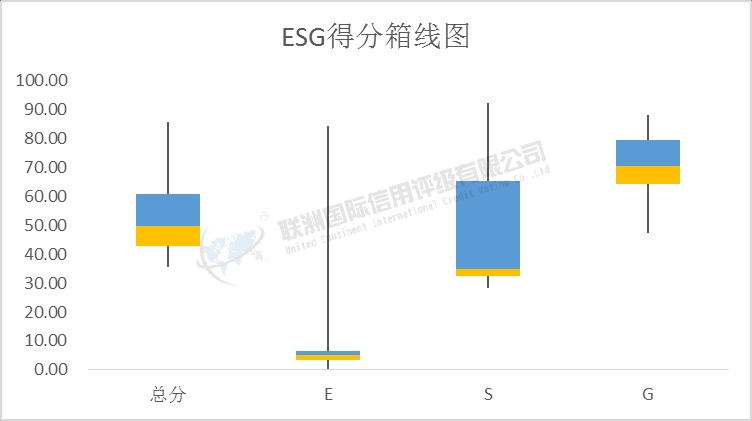

通过分析64家媒体与娱乐行业上市公司的ESG得分情况,ESG总分的中位数为54.86,上四分位数为67.95,下四分位数为42.09,四分位差为25.86,反映出行业内企业ESG整体得分存在一定差距。分维度看,E(环境)、S(社会)、G(公司治理)这三个子类得分的中位数分别为3.05、59.48、66.16,G(公司治理)的中位数最高,而E(环境)的中位数最低,差异显著,呈现出“公司治理强、环境薄弱”的特征;得分波动方面,64家媒体与娱乐行业上市公司中,E(环境)的最高分是69.70分,最低分是-21.58分;S(社会)的最高分是84.71分,最低分是27.54分;G(公司治理)的最高分是89.56分,最低分是44.11分,E维度波动最大。整体上,媒体与娱乐行业在 G(公司治理)、S(社会)方面的治理水平整体比较完善,在E(环境)方面的建设和信息披露水平总体较差,未来,媒体与娱乐行业公司应更加关注E(环境)建设,不断践行ESG,提高信息披露水平,提高ESG的整体实践水平,推动绿色可持续发展。

图3:媒体与娱乐行业ESG得分箱线图

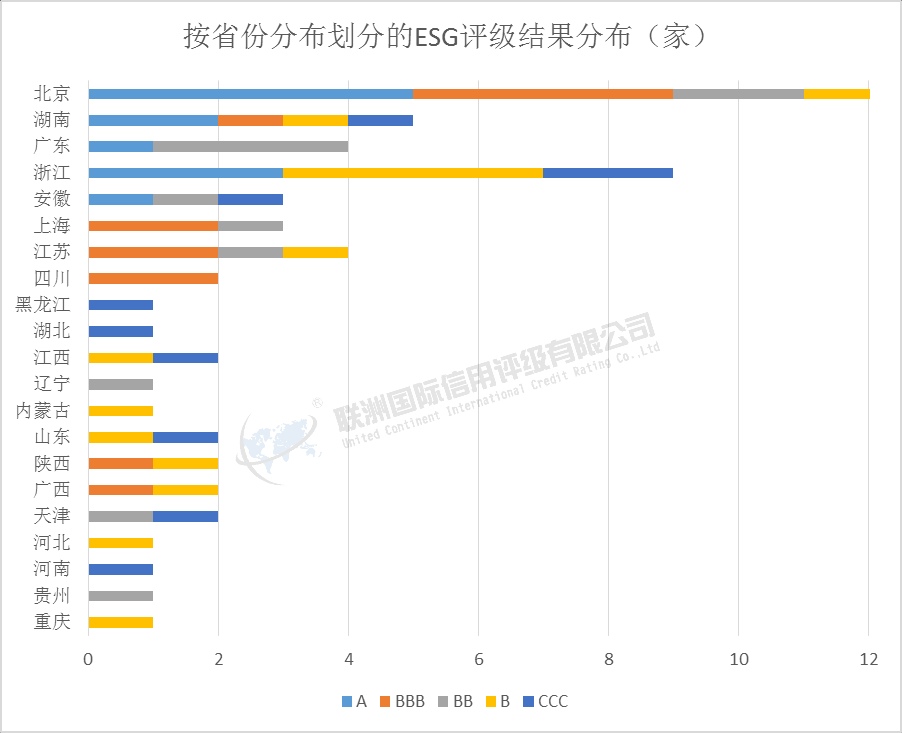

按省份分布评级结果分析

对64家媒体与娱乐行业上市公司的ESG评级结果按省份分布分析后可见,北京市、广东省、浙江省等经济发达省份及直辖市的ESG表现整体更优,而经济发展水平相对滞后的地区评级普遍偏低。这一结果表明,区域经济发展水平与媒体娱乐行业上市公司的ESG建设水平呈现显著正相关,经济发达地区的相关企业对ESG理念的认知更为充分,ESG管理体系与实践推进更为成熟;经济发展相对薄弱地区的企业对ESG的重要性与必要性认识仍有待深化,ESG实践力度不足,整体表现仍有较大提升空间。

图4:媒体与娱乐行业按省份分布划分的ESG评级结果分布

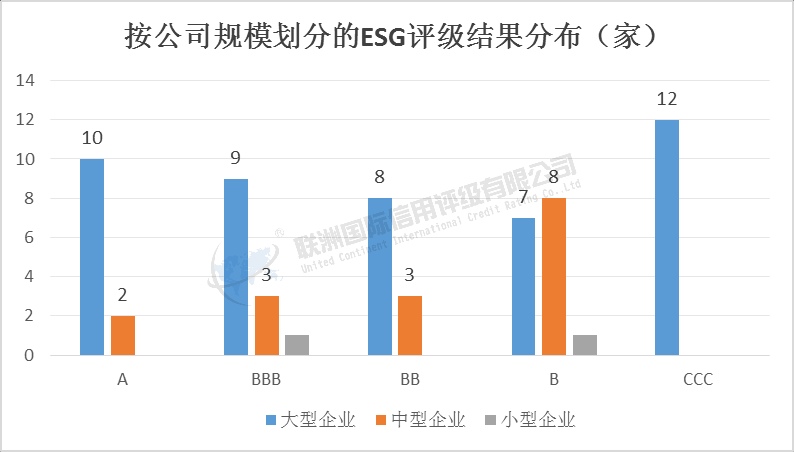

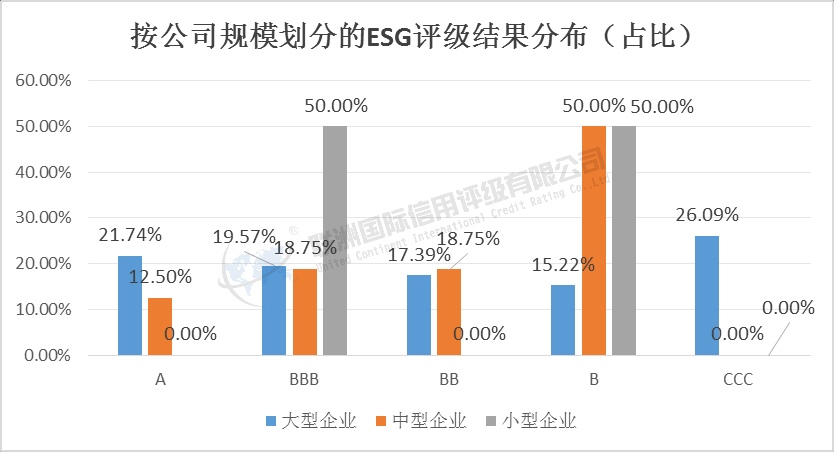

按公司规模评级结果分析

根据公司规模分析,64家媒体与娱乐行业公司中,大型企业有46家,占比为71.88%;中型企业有16家,占比25%,小型企业有2家,占比为3.12%,整体上披露ESG相关报告的公司以大型企业为主。

从ESG评级结果看,媒体与娱乐行业上市公司中,大型企业在A级的占比为21.74%,在BBB级别的占比为19.57%,在BB级别的占比为17.39%,在B级别的占比为15.22%,在CCC级别的占比为26.09%;而中型企业在A级的占比为12.05%,在BBB级别的占比为18.75%,在BB级别的占比为18.75%,在B级别的占比为50%;小型企业在A级的占比为0%,在BBB级别的占比为50%,在BB级别的占比为0%,在B级别的占比为50%。这可以看出大型企业的ESG评级分布相对均衡,呈现“头部较强、尾部偏弱”的格局,A 级及以上占比领先,但也存在一定比例低评级主体;中型企业的ESG评级在A、BBB的占比相对较低,B级占比高达50%,整体评级明显下沉;小型企业的ESG评级集中于BBB与B级,整体评级较低。这表明媒体与娱乐行业上市公司的ESG评级呈现显著的规模分化特征,企业规模越大,ESG 高评级占比越高;规模越小,低评级占比越高,ESG 表现越弱。

图5:按公司规模划分的ESG评级结果分布(家)

图6:按公司规模划分的ESG评级结果分布(占比)

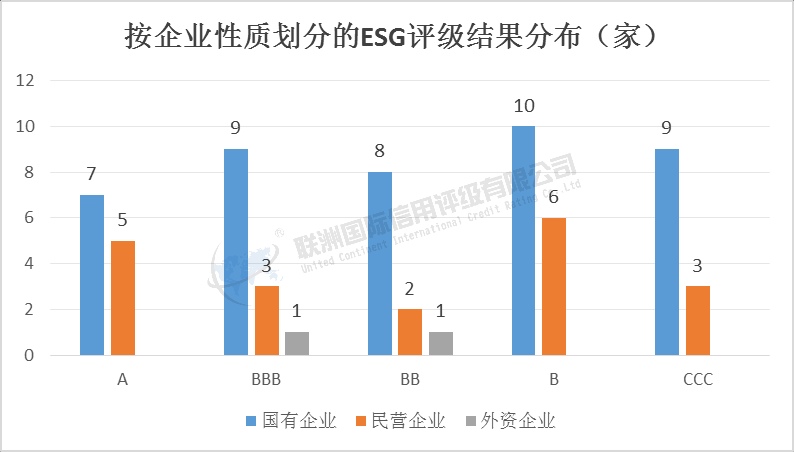

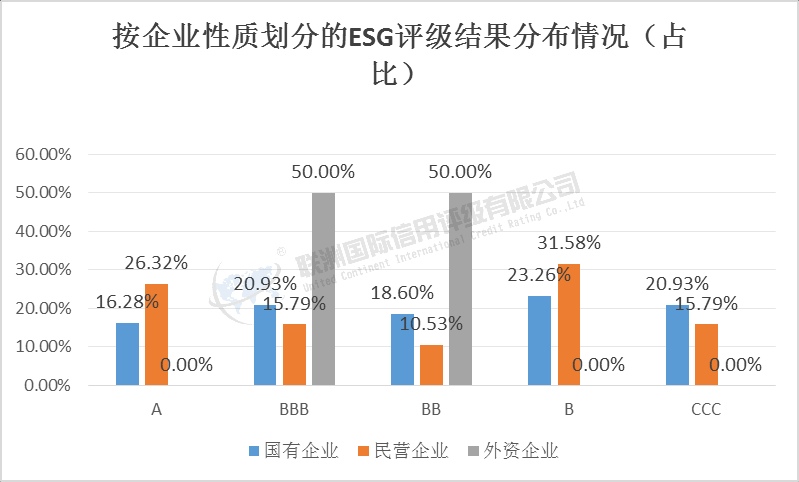

按公司性质评级结果分析

根据公司性质分析,64家媒体与娱乐行业公司中,国有企业有43家,占比为67.19%;民营企业有19家,占比29.69%,外资企业有2家,占比为3.12%,整体上披露ESG相关报告的公司以国有企业为主。

从ESG评级结果看,媒体与娱乐行业上市公司中,国有企业在A级的占比为16.28%,在BBB级别的占比为20.93%,在BB级别的占比为18.60%,在B级别的占比为23.26%,在CCC级别的占比为20.93%;而民营公司在A级的占比为26.23%,在BBB级别的占比为15.79%,在BB级别的占比为10.53%,在B级别的占比为31.58%,在CCC级别的占比为15.79%;外资企业在A级的占比为0%,在BBB级别的占比为50%,在BB级别的占比为50%。这可以看出国有企业的ESG评级分布整体较为均衡,各评级占比相对平均,无明显极端集中,呈现整体中等、无明显偏态的特征;而民营企业ESG评级呈现头部突出、尾部偏弱,两极分化较明显;外资企业ESG评级集中在中区间,尾部评级占比为0,整体ESG评级水平尚可。

图7:按企业性质划分的ESG评级结果分布(家)

图8:按企业性质划分的ESG评级结果分布情况(占比)

总结

本文通过分析披露了ESG相关报告的媒体与娱乐行业上市公司的ESG表现,整体上,媒体与娱乐行业上市公司中低评级公司较多,行业整体 ESG 治理水平亟待提升,ESG分维度表现差异显著,呈现“公司治理强、社会好、环境弱”特征。进一步分析也发现,媒体与娱乐行业上市公司ESG表现与区域经济发展水平正相关,经济发达省市的企业ESG 表现整体更优,而经济发展滞后地区的企业评级普遍偏低;企业规模越大,ESG高评级占比越高,企业规模越小则ESG低评级占比越高。

作为兼具经济、社会和文化价值的重要行业,媒体与娱乐行业上市公司后续需从多方面推动ESG水平提升:一是强化环境维度建设与信息披露,补齐绿色发展短板;二是规范ESG信息披露标准,提升披露数据的完整性与可比性,缩小行业内信息差距;三是推动ESG理念与企业主营业务深度融合,建立长效的ESG发展规划,特别是中小企业,要不断提高ESG实践水平,缩小与头部企业的差距;四是引导经济滞后地区企业深化ESG认知,借鉴发达地区经验,完善ESG管理体系,缩小区域发展差异。

申明:以上分析以上市公司披露的2024年度ESG相关报告和2024年度年报等公开信息为数据来源,评级信息存在不充分等局限性。联洲信评不对评级报告所记载内容的真实性、完整性、及时性作任何保证,评级结果不作为任何投资决策依据,仅作为基本参考。

来源:联洲信评