肖立晟:在谷底的经济

2022/07/27 17:34来源:第三方供稿

当一个经济体跌入谷底,大家对坏消息会变得特别敏感,一个聊天记录,一则朋友圈的信息都可能让市场出现大幅调整。这种情况一般代表市场投资者的情绪比较忐忑,想抄底又怕被市场埋进去。2022年7月的市场就处于这种状态,担忧主要在两个方面。第一,国内的疫情和房地产市场会不会持续拖累经济复苏?第二,美国经济会不会在不久的未来陷入衰退?

从宏观经济周期来看,现在已经进入"衰退后期"。这个阶段的特点是经济非常疲弱,央行已经向市场注入大量流动性,可是由于需求转弱和预期不足,信用迟迟无法形成内生性扩张。未来还需要一段时间让市场出清,企业才能进一步加杠杆扩张。

根据过去的经验,从央行释放流动性到形成实物工作量,这个过程大概需要6个月的时间。如果以4月份作为流动性集中发力的拐点,那么经济应该会在今年10月左右进入复苏期。

在这个过程中,市场的走势会相当小心谨慎,整体走势呈现典型的震荡以及行业轮动模式,缺乏清晰的主线。从近期市场走势也能看出来,当期业绩较好的光伏和储能新能源板块已经反弹到高位,博反转的消费和房地产行业又存在较大不确定性,所以我们看到资金在各个板块之间快速轮转,对投资者不是很友好。

即使当前市场赚钱很难,投资者内心对中国资本市场依然非常乐观。在今年4月市场的惨烈暴跌中,差不多所有技术性指标都指向市场接近底部,但是有一个参照指标却异常坚挺,那就是基金赎回率,即使在市场最糟糕的时候并没有出现显著下行迹象。当时有一些投资者据此认为2860还不是市场底部,需要看到机构投资者因为赎回继续大幅斩仓,形成新一轮踩踏,市场才会形成底部。然而,这次机构投资者的表现异常稳健,不仅没有遭遇赎回,反而有些基金出现越跌越买的奇观。

这表明中国资本市场的逻辑发生了很大的变化。大家不再简单的根据经济增速来判断股市的方向。2018年,一位资本市场从业三十多年的资深领导问我,你觉得现在怎么样才能稳住中国经济?当时我还没有深刻理解金融供给侧改革的内涵和中央"房住不炒"的决心,我说是不是还得把房地产再放一放,这样才能带动信用扩张。领导对我意味深长的笑了一下,让我回去再加强学习。后来我发现,2019年中国经济迎来新一轮牛市,房地产行业迎来了新的寒冬。这一次谈话让我印象非常深刻,从那以后,我开始深入思考中国经济的结构性问题。

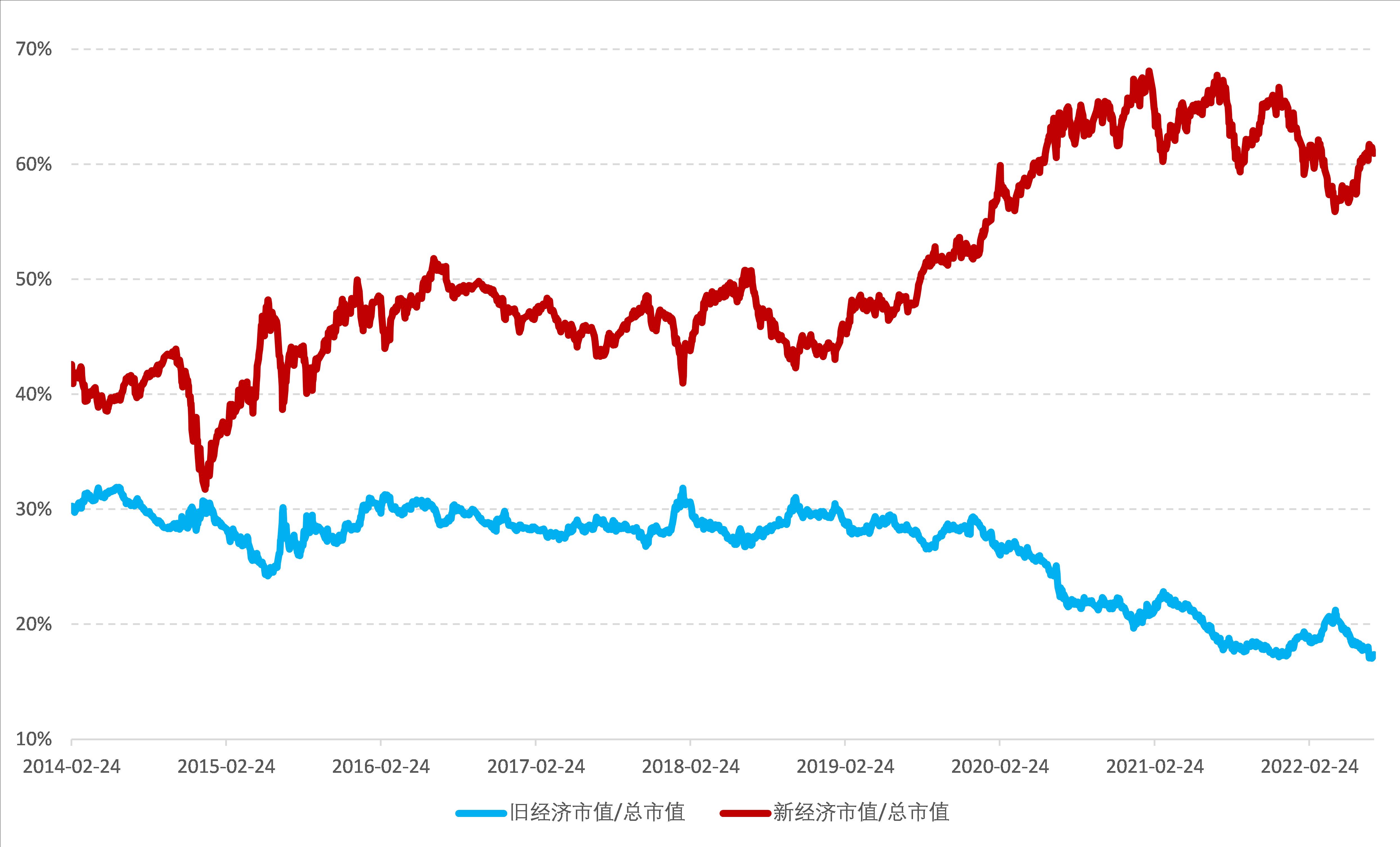

直观的看,我们可以把中国经济区分为和房地产市场相关的旧经济,与消费医药、科技成长相关的新经济。如果从实体经济的角度来看,2018年-2021年,旧经济占整体GDP的比重在不断下降,新经济的比重在稳步上升。从股票的行业来看,旧经济占整体市值的比重从30%下降到17%,新经济的比重从43%上升到65%。这都是真金白银的市场选择。

图1 "旧经济"与"新经济"股票市值比重

注:旧经济板块是银行、房地产板块;新经济板块是食品饮料、医药生物、电力设备、机械设备、电子板块、计算机板块。

2019年至今,市场对"新经济"的追逐产生了两波行情,一次是消费医药,另一次是新能源上下游。两波牛市行情之后并没有像过去一样"一地鸡毛",股价回到原点,而是在较高的股价水平找到了新的均衡点。这与过去的"水牛"不可同日而语,代表了可持续发展的方向。

目前这个过程还远没有结束,理论上由于"新经济"的盈利和比重不断上升,对应行业股票应该持续稳定上涨,这也是从2019年市场一直喊的"长牛"和"慢牛"的直观逻辑。

但是,在这个过程中,有两个问题会影响整个进程。第一,"旧经济"在萎缩过程引发系统性风险。第二,"新经济"在成长过程中买得太拥挤,在经济周期下行时形成踩踏。这两个问题也就是引发2022年市场波动的主要力量。当然,疫情的影响进一步放大了这两类冲击。

面对房地产市场的大幅调整,投资者心中的感情其实非常复杂。一方面,担忧房地产市场信用坍塌,引发系统性金融危机。另一方面也为政府的严格限制房地产金融发展暗自点赞。

过去地方政府融资和房地产行业相结合的增长模式,事实上抬升整体宏观经济的无风险利率,相当于间接打压了科技成长行业。2018年金融供给侧改革之前,"非标"占新增社融比重可以高达30%。"非标"的信用很大一部分源自房地产的土地和地方政府的潜在担保,这类信用近似于无风险,但是其利率水平由于需要经过各种所谓的通道,最终成本远高于无风险利率(对应期限的国债收益率),这间接提升了制造业的融资成本。从总量上看,全社会的金融资源是有限的,如果资金都被吸入到房地产上下游金融产业链的"黑洞"中,留给制造业的金融资源也就相对较少了。

如果能够顺利化解地方政府融资与房地产行业之间的风险,中国货币政策的利率将会摆脱房地产的束缚,不再畏惧低利率对资产价格的影响。这将改变过去我们所谓结构性货币政策的框架,为成长股迎来新的估值空间。

现在的问题是,究竟这次中国经济能不能顺利过关,降低房地产产业链的经济比重?

我想现在房地产市场的情况确实毕竟糟糕,不过主要还是集中在房地产行业本身,对居民需求端的影响相对有限。居民需求端的变化一般与房价大幅下跌同时发生。我的同事张斌认为居民部门利息保障倍数反映了居民真实的偿付住房抵押贷款的能力,是预测房价是否大跌最有效的指标。日本1989年房价大跌时,利息保障倍数是1.49。目前我国利息保障倍数在8左右,远高于国际警戒线水平。这说明中国居民偿还住房抵押贷款能力有较高的保障,至少从国际经验来看,房地产价格短期内大幅下跌并引发系统性金融风险的可能很低。

即使是这样,政府处置房地产问题的时候,对于居民端的反应仍然非常敏感,他们也担心房地产需求出现意外的下行风险。所以面对"断供"等社会现象,政府也出台了一系列稳预期稳房价的政策。未来不排除房地产在中长期下行通道中也出现短周期的上涨行情。

另一方面,房价短期还会不会重新上涨呢?这其实是考验政策执行能力的时候,因为当前供给端已经大幅萎缩,后续如果需求快速上升,不排除部分城市房价出现意外上涨的可能性。不过,从宏观上来看,整个房地产市场的繁荣基本已经进入谢幕期。这对于科技成长行业是长期利好,进一步支撑了中国股市的"长牛"逻辑。

除了房地产风险以外,大家的担忧也涉及美国经济衰退的可能性。现在大家喜欢说中国股市有独立行情,我觉得所谓独立行业的逻辑非常单薄,无非是周期错位,货币政策宽松。美国作为当前全球增长的火车头,其经济衰退必然会对中国科技成长行业产生影响。现在美股下跌还只是估值调整,等到衰退兑现,业绩调整的时候,才会真正影响海外经济。不能说美国新能源行业需求萎缩后,中国新能源车还可以暴涨。实际上,中国光伏储能这一轮上涨主要还是依赖于欧洲的超预期需求。美国经济衰退了,对欧洲的影响首当其冲,全世界的需求都会随之萎缩,中国的出口也会快速下行,直接冲击高端制造业的业绩。现在大家对美国经济衰退还没有充分预期,未来可能会有进一步的演绎空间。

最后,大家当然也担心疫情对场景消费的影响,这个问题目前市场还是在作为一个暂时性冲击在处理,部分投资者在对消费进行底部建仓,期待下一阶段消费复苏。对于这个问题,我们没有很好的答案,可能需要市场不断试错探索,最后在价格上达到一个均衡。

总的来说,我们认为中国经济周期已经进入衰退后期,下半年即将进入复苏期。只要经济从谷底开始复苏,即使没有那么强劲,资本市场都会有一波向上的行情。现在也是布局科技成长的有利时机,未来经济出现系统性风险的概率较低,作为投资会有较大的胜率。另一方面,对于疫情和美国经济衰退风险,我们也应该做好充分准备,迎接可能的挑战。

作者:肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。