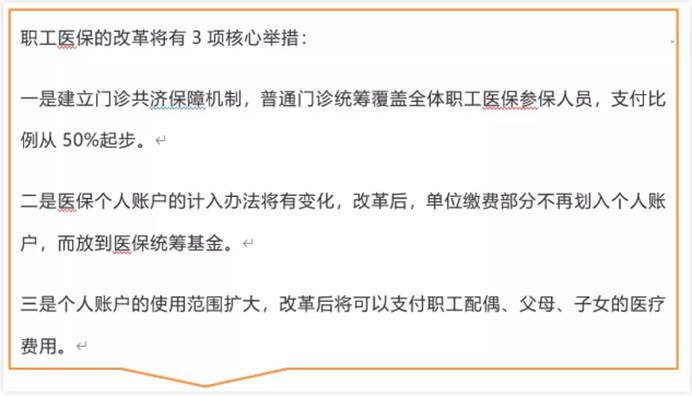

最近关于保险的大事比较多,医保改革更是重磅炸弹:

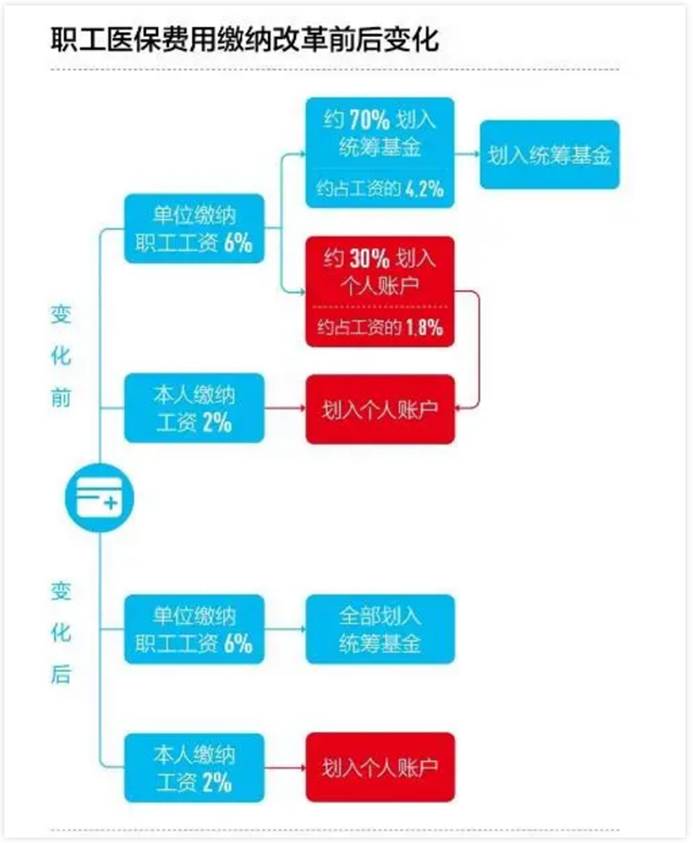

其中最引起争议的改革措施是:医保单位缴费部分不再计入个人账户,全部计入统筹基金。

解读:此项改革将影响超3亿人的钱包,我们个人账户的资金收入或将缩水一半左右。

医保费用由用人单位和职工共同缴纳。其中,单位缴费率为职工工资总额的6%左右,职工缴费率一般为本人工资收入的2%左右。

目前,职工缴纳的部分会全部纳入进个人账户,单位缴费的3成会划拨进职工的个人账户,7成则划归统筹基金。

简言之,将原来划归个人账户的单位缴费划到统筹账户里,然后在统筹账户的报销项目上增加门诊服务的报销。

第二项核心举措:门诊医疗费报销比例从50%起步,待遇支付可适当向退休人员倾斜。

门诊医疗费的报销范围将首先从高血压、糖尿病等治疗周期长、经济负担重的门诊慢性病着手,再逐步将多发病、常见病等普通门诊医疗费纳入报销范畴。

解读:退休人员是改革个人账户直接的受益者。

第三项核心举措:个人账户的使用范围扩大,改革后将可以支付职工配偶、父母、子女的医疗费用,不限于个人的医疗费用的支付。

解读:在医保个人账户缩水一半左右的前提下,所谓“个人账户拟可用于家人”,根本就成了一个噱头。个人账户的那点钱,自己一个人花可能都不够,还全家一起花?

确定不是开玩笑?

当然,个人账户钱减少,与此同时,“门诊可以报销50%以上”,这么算下来,好像可以弥补我们个人账户的损失。但仔细算算,恐怕不尽然。

打个比方,以前,如果看一次病花费1000,自己医保卡里有个人缴纳攒下的200,单位缴纳攒下的800,那么,你看病的花费可以全部这些钱来支付,不用自掏腰包。

但今后,同样看一次病花费1000,医保卡不再有单位给你的钱,而只有个人缴纳攒下的200,1000给报销50%,能报销的只有200+500,剩下的300元你得自掏腰包。

这么算下来,你是赚还是亏?恐怕大多数人都是输家。

为什么要对医保个人账户开刀呢?官方给出的解释是:一是个人账户大量闲置,造成极大浪费;二是降低住院率。

由于门诊费用大多通过个人账户支付,常见的一种情况是,健康人群的账户往往有大量结余,而年老、体弱人群的账户却入不敷出。

根据国家医保局今年6月发布的《2019年医疗保障事业发展统计公报》,职工医保个人账户累计结存8426亿元。

菜保作为健康人群的一员,也怯怯查询了一下自己的医保个人账户,结果也结余了快2万元了。

对于此部分的资金闲置,菜保也相当无奈。其实多希望自己账户的钱能支付这些费用:家中的老小上门诊的费用,每年父母的体检,母亲长期用的进口药等等。

但问题是,这些费用不能刷个人账户的钱,因为这些钱真要花起来却受到种种限制。

你到药店买药就知道,许多药是不能刷医保卡的,你去体检,打疫苗,中医按摩……医保卡同样刷不了,至于买一些营养品、保健品,更是想都别想了。

因此,医保个人账户的钱为何闲置?菜友们心里也有数了吧。

另外还有一个更重要的原因是为了降低住院率。

当前,我国基本医保制度主要以住院等“大病”保障为主,各地建立的门诊保障也集中在重、大、特、慢病等按病种付费保障,按人头付费的普通门诊保障远远不足。

最近几年,中国的住院率快速提升,给医保体系带来了较大压力,2008年,我国的住院率(年住院人数/年门诊人数)不到9%,到了2019年,住院率已经提升到19%。

而住院率快速上升的原因,很多专家认为是门诊报销比率不高所致。在个人账户负责门诊费用,统筹基金负责住院的模式下,很多病人会尽量选择住院来报销医疗费用,由此带来了住院率的快速上升。

所以,如果提高门诊的报销率,或者说,让医保统筹基金来覆盖门诊费用,可能会缓解住院压力。

总的来说,菜保觉得:此次改革是好是坏取决于个人情况,对于低收入人群是福利,因为每个月本来就没缴几个钱,门诊能报的项目和比例都增加了;对于高收入群体是负担,个人账户的钱本来就用不完,改革后每个月个人账户少了一大半的钱。

来源:微信公众号菜鸟理财

ID:cainiaolc