作者:陶金峰

宏观资讯和交易提示

中国共产党第十九届中央委员会第五次全体会议,于10月26日至29日在北京举行。全会预计,二〇二〇年国内生产总值突破一百万亿元;脱贫攻坚成果举世瞩目,五千五百七十五万农村贫困人口实现脱贫;粮食年产量连续五年稳定在一万三千亿斤以上。全会提出到二〇三五年基本实现社会主义现代化远景目标,并提出“十四五”时期经济社会发展主要目标。全会提出,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展战略支撑;加快发展现代产业体系,推动经济体系优化升级;形成强大国内市场,构建新发展格局;优先发展农业农村,全面推进乡村振兴;优化国土空间布局,推进区域协调发展和新型城镇化。

发改委等十四部门联合印发《近期扩内需促消费的工作方案》,要求加快推进5G网络基站建设,进一步优化外商投资环境,落实好2020年版外商投资准入负面清单,扩大鼓励外商投资产业目录,制定出台2020年版海南自由贸易港外商投资准入负面清单。加大对制造业企业金融支持力度。鼓励增加制造业中长期贷款和信用贷款,加大对民营企业、小微企业和外资企业支持力度。

商务部召开例行新闻发布会。会议指出,我国网络零售市场形势持续向好,拉动消费势头不减。前三季度全国网络零售额超过8万亿元,同比增长9.7%;实物商品网上零售额达6.6万亿元,增长15.3%。跨境电商亦保持良好增长态势,前三季度跨境电商零售进口额增长超过17%。

央行公开市场开展1400亿元7天期逆回购操作,当日500亿元逆回购到期,净投放900亿元。资金面紧势缓和,Shibor隔夜品种大幅下行。

国家统计局:三季度全国工业产能利用率为76.7%,较二季度回升2.3个百分点,较上年同期回升0.3个百分点,已恢复到近年较高水平。

国家发改委产业发展司机械处处长吴卫透露,《新能源汽车产业发展规划》可能在下周公布,这也表明电动化、智能化在中国汽车产业发展里已成为不可逆转的方向。

美国第三季度GDP增速年化季率初值为33.1%,创1947年统计以来新高。分析认为,该数据是建立在第二季度按年率计算暴跌31.4%基础上的。事实上,因为疫情持续恶化,美国经济面临的警报远未解除。分部门看,经济引擎—消费支出在夏季强劲反弹,增速达40.7%。三季度美国个人可支配收入下降13.2%,主要受到政府失业救济金到期影响。

美国10月24日当周初请失业金人数为75.1万人,为3月14日当周以来新低,连续6周低于100万人,预期77.5万人,前值78.7万人。

欧洲央行维持三大利率不变,其中主要再融资利率为0%,存款机制利率-0.5%,边际贷款利率0.25%。欧洲央行维持紧急抗疫购债计划(PEPP)规模在1.35万亿欧元,资产购买计划下净购买额将为每月200亿欧元,且将在年底前额外进行规模1200亿欧元临时购买。欧洲央行行长拉加德表示,欧洲央行将在12月采取行动,这是毫无疑问的。

国际货币基金组织:第二波疫情正在肆虐欧洲;鼓励英国和欧盟达成脱欧贸易协议;预计英国央行短期内有放松货币政策的空间;财政政策不能在经济持久复苏之前收紧;英国央行的货币政策应保持宽松。

日本央行维持利率在-0.1%不变,10年期国债收益率目标维持在0%附近不变,均符合市场预期;维持资产购买规模不变。下调日本经济增速和通胀预期,预计2020财年GDP增速预期为-5.5%,此前为-4.7%;核心通胀预期为-0.6%,此前为-0.5%。日本央行称,需要密切关注金融体系风险;经济活动前景展望、物价“非常不确定”,预计短期和长期利率会维持在当前水平、甚至是更低水平。

日本央行行长黑田东彦称,日本经济已开始复苏,整体消费也已开始复苏,经济增长将只能是温和的;将坚定地维持宽松货币政策,直到达到物价目标,如有需要将毫不犹豫加大宽松力度。数据显示,日本10月家庭消费者信心指数33.6,预期35,前值32.7。

10月30日期货交易策略要点

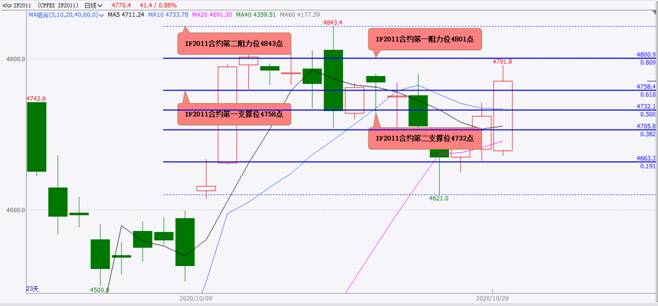

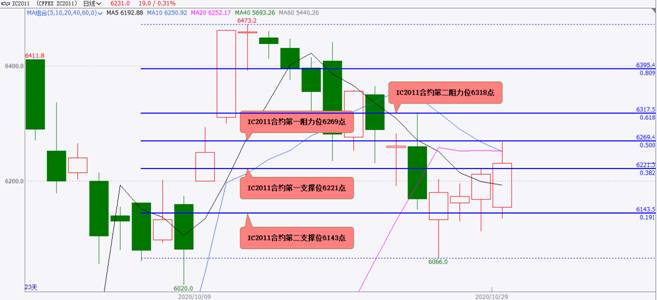

股指期货:大概率将偏强震荡;IF2011支撑位4758和4732点,阻力位4801和4843点;IH2011支撑位3319和3300点,阻力位3350和3369点;IC2011支撑位6221和6143点,阻力位6269和6318点。

国债期货:大概率将震荡下跌;TS2012支撑位100.23和100.19元,阻力位100.30和100.33元;TF2012支撑位99.74和99.65元,阻力位99.90和100.00元;T2012支撑位97.94和97.81元,阻力位98.15和98.29元。

黄金期货:AU2012大概率将震荡下跌,阻力位399.8和401.3元/克,支撑位396.7和393.2元/克。

白银期货:AG2012大概率将偏弱宽幅震荡下跌,阻力位4984和5050元/千克,支撑位4837和4757元/千克。

铜期货:CU2012大概率将震荡下跌,支撑位51100和50800元/吨,阻力位51440和51630元/吨。

镍期货:NI2012大概率将震荡下跌,支撑位118100和117400元/吨,阻力位119900和121600元/吨。

螺纹钢期货:RB2101大概率将震荡上涨,支撑位3659和3652元/吨,阻力位3696和3757元/吨。

铁矿石期货:I2101大概率将偏强震荡上涨,支撑位782和767元/吨,阻力位806和818/吨。

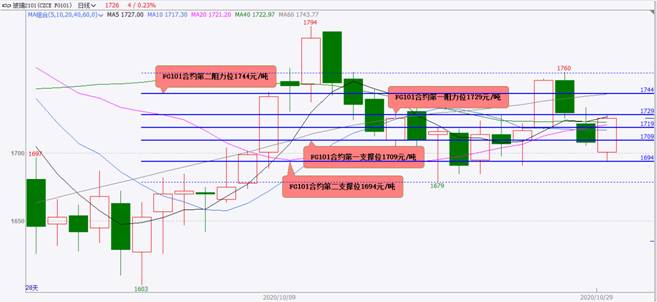

玻璃期货:FG101大概率将震荡上涨,支撑位1709和1694元/吨,阻力位1729和1744元/吨。

原油期货:SC2012大概率将偏弱宽幅震荡下跌,支撑位226和跌停板221.9元/桶,阻力位233和235元/桶,收盘在跌停板221.9元/桶的概率很小。

燃料油期货:FU2101大概率将偏弱宽幅震荡下跌,支撑位1638和跌停板1629元/吨,阻力位1736和1754元/吨。

沥青期货:BU2012大概率将偏弱宽幅震荡,支撑位2218和2200元/吨,阻力位2296和2310元/吨。

天然橡胶期货:RU2101大概率将偏强宽幅震荡,蓄势震荡上行,支撑位15500和15300元/吨,阻力位16635和17000元/吨。

甲醇期货:MA101大概率将震荡上涨,支撑位2003和1980元/吨,阻力位2063和2083元/吨。

短纤期货:PF105大概率将震荡上涨,支撑位6000和5979元/吨,阻力位6130和6184元/吨。

PTA期货:TA101大概率将偏弱震荡,支撑位3350和3320元/吨,阻力位3432和3452元/吨。

苯乙烯期货:EB2101大概率将震荡上涨,支撑位6706和6676元/吨,阻力位6900和7000元/吨。

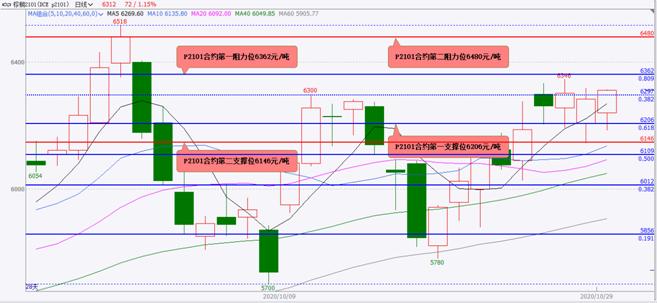

棕榈油期货:P2101大概率将偏强震荡,蓄势震荡上行,支撑位6206和6146元/吨,阻力位6362和6480元/吨,。

菜籽油期货:OI101大概率将偏强震荡上涨,支撑位9451和9425元/吨,阻力位9750和涨停板9855元/吨,,盘中上涨至涨停板9855元/吨概率明显增大。

豆粕期货:M2101大概率将偏弱震荡,支撑位3187和3177元/吨,阻力位3218和3233元/吨,。

玉米期货:C2101大概率将偏强震荡,蓄势震荡上涨,支撑位2585和2572元/吨,阻力位2618和2629元/吨,。

棉花期货:CF101大概率将震荡上涨,支撑位14330和14120元/吨,阻力位14590和14720元/吨。

黄大豆1号期货:A2101大概率将偏强震荡上涨,支撑位5000和4974元/吨,阻力位5100和5200元/吨。

10月29日期货行情回顾

股指期货:IF2011平开,IH2011和IC2011小幅低开;开盘后,IF2011、IH2011和IC2011小幅震荡上行,小幅上涨;IF2011收盘在4770.4点,上涨0.88%,无力上攻4801点阻力,10月28日低点4665.2点支撑明显;IH2011收盘在3328.2点,上涨0.56%,无力上攻3350点阻力,3270点支撑明显;IC2011收盘在6231.0点,上涨0.31%,未能突破6269点阻力,10月28日低点6112.2点支撑明显。

国债期货:TS2012、TF2012和T2012小幅高开;开盘后,冲高遇阻回落,小幅下跌;TS2012收盘在100.245元,下跌0.02%,无力上攻100.340元阻力,10月28日低点100.225元支撑明显;TF2012收盘在99.815元,下跌0.03%,无力上攻10月28日高点100.050元阻力,10月28日低点99.780元支撑失而复得;T2009收盘在98.030元,下跌0.06%,无力上攻10月28日高点98.365元阻力,97.990元支撑失而复得。

黄金期货:AU2012小幅低开,震荡下行,收盘在399.78元/克,下跌1.40%,无力上攻401.6元/克阻力,398.1元/克支撑明显。

白银期货:AG2012小幅低开,大幅震荡下行,收盘在4958元/千克,下跌4.30%(按照收盘价上涨0.08%),无力上攻5075元/千克阻力,4875元/千克支撑明显。

铜期货:CU2012小幅低开,小幅偏弱震荡,收盘在51470元/吨,下跌0.41%,无力上攻51630元/吨阻力,51100元/吨支撑明显。

镍期货:NI2012跳空低开,偏弱震荡下行,收盘在121620元/吨,下跌0.39%(按照收盘价下跌2.87%),无力上攻9月3日创下的今年以来阶段性高点123840元/吨阻力,119900元/吨支撑明显。

螺纹钢期货:RB2101小幅低开,止跌企稳反弹,震荡整理,收盘在3668元/吨,上涨0.69%(按照收盘价持平),未能有效突破3679元/吨阻力,3645元/吨支撑明显。

铁矿石期货:I2101小幅低开,震荡下行,收盘在779.5元/吨,上涨0.71%(按照收盘价下跌0.76%),无力上攻10月28日收盘价785.5元/吨阻力,771元/吨支撑明显。

玻璃期货:FG101小幅低开,震荡下行,收盘在1708元/吨,下跌1.90%(按照收盘价下跌1.27%),无力上攻1744元/吨阻力,1694元/吨支撑明显。

原油期货:SC2012跳空低开,大幅震荡下行,收盘在237.7元/桶,下跌6.75%(按照收盘价下跌5.67%),未能突破248元/桶阻力,235元/桶支撑明显,盘中创下该合约上市以来新低235.6元/桶。

燃料油期货:FU2101跳空低开,偏弱震荡下行,收盘在1777元/吨,下跌3.11%,无力上攻1800元/吨阻力,1750元/吨支撑明显。

沥青期货:BU2012跳空低开,偏弱震荡下行,收盘在2306元/吨,下跌3.35%,无力上攻2376元/吨阻力,2306元/吨支撑失而复得。

天然橡胶期货:RU2101小幅高开,冲高遇阻回落,大幅震荡下行,收盘在15770元/吨,下跌2.77%(按照收盘价下跌4.63%),无力上攻16800元/吨阻力,跌破10月28日低点15815元/吨支撑,15700元/吨中线支撑失而复得。

甲醇期货:MA101小幅低开,震荡下行,收盘在2034元/吨,下跌0.29%(按照收盘价下跌1.12%),未能有效突破10月28日高点2063元/吨阻力,2010元/吨支撑明显。

短纤期货:PF105小幅低开,震荡下行,收盘在6058元/吨,下跌1.69%(按照收盘价下跌1.94%),未能突破10月28日收盘价6178元/吨阻力,6042元/吨支撑明显。

PTA期货:TA101小幅低开,小幅偏弱震荡,收盘在3432元/吨,下跌0.81%(按照收盘价下跌0.23%),未能有效突破3452元/吨阻力,3402元/吨支撑明显。

苯乙烯期货:EB2101小幅低开,偏强震荡上行,收盘在6832元/吨,上涨4.26%,突破6706元/吨中短线阻力,中短线上涨空间打开,10月28日收盘价6599元/吨支撑失而复得,盘中创下今年3月9日以来新高6861元/吨。

棕榈油期货:P2101小幅低开,偏弱震荡,收盘在6284元/吨,上涨0.32%(按照收盘价下跌0.29%),未能有效突破10月28日收盘价6302元/吨阻力,6108元/吨支撑明显。

菜籽油期货:OI101小幅低开,偏强震荡上行,收盘在9559元/吨,上涨2.86%(按照收盘价上涨2.34%),突破9450元/吨中长线重要阻力,中长线上涨空间打开,9150元/吨支撑明显。

豆粕期货:M2101小幅低开,震荡下行,收盘在3202元/吨,下跌1.29%,无力上攻3230元/吨阻力,3188元/吨支撑失而得。

玉米期货:C2101小幅低开,小幅震荡上行,收盘在2608元/吨,上涨0.50%,突破2607元/吨阻力,2585元/吨支撑失而复得。

棉花期货:CF101小幅低开,震荡下行,收盘在14435元/吨,下跌1.13%(按照收盘价下跌1.67%),无力上攻10月28日收盘价14680元/吨阻力,14330元/吨支撑明显。

黄大豆1号期货:A2101小幅低开,小幅震荡上行,收盘在5000元/吨,上涨1.75%(按照收盘价上涨0.52%),突破10月28日高点4980元/吨阻力,4945元/吨支撑失而复得,盘中创下该合约上市以来新高5012元/吨。

股指期货:

10月29日,股指期货主力合约IF2011平开,IH2011和IC2011小幅低开;开盘后,IF2011、IH2011和IC2011小幅震荡上行,小幅上涨;IF2011收盘在4770.4点,上涨0.88%,无力上攻4801点阻力,10月28日低点4665.2点支撑明显;IH2011收盘在3328.2点,上涨0.56%,无力上攻3350点阻力,3270点支撑明显;IC2011收盘在6231.0点,上涨0.31%,未能突破6269点阻力,10月28日低点6112.2点支撑明显。

深圳证监局部署开展专项整治行动,提醒广大投资者,务必对“股市黑嘴”“非法荐股”“场外配资”等各类违法活动提高防范意识,杜绝侥幸心理,自觉远离违法活动,以免遭受财产损失。

中基协最新数据显示,截至9月底,我国公募基金规模达17.8万亿元,公募基金数量达7644只。目前,我国境内共有基金管理公司130家,取得公募基金管理资格的证券公司或证券公司资产管理子公司共12家,保险资产管理公司2家。

蚂蚁集团A股网上申购中签率出炉,回拨机制启动后,网上发行最终中签率为0.1267%,仅次于中国通号和中芯国际,位居科创板上市公司第三位。本次网上发行有效申购户数约516万户,创科创板新高;申购金额约19.05万亿元,刷新A股有史以来最高纪录!

中金公司:将于11月2日在上交所上市,共发行4.59亿股,发行价为28.78元,募资总额为131.98亿元;本次发行战略配售最终发行股票数量为1.38亿股,网下发行最终股票数量为8675.93万股,网上发行最终发行股票数量为2.34亿股。

预期,10月30日,股指期货大概率将偏强震荡;IF2011支撑位4758和4732点,阻力位4801和4843点;IH2011支撑位3319和3300点,阻力位3350和3369点;IC2011支撑位6221和6143点,阻力位6269和6318点。

图12020-09-21-2020-10-29股指期货IF2011合约日K线走势图黄金分割线和水平线技术分析

图22020-09-21-2020-10-29股指期货IH2011合约日K线走势图黄金分割线和水平线技术分析

图32020-09-21-2020-10-29股指期货IC2011合约日K线走势图黄金分割线和水平线技术分析

图42014-07-01-2020-10-29股指期货IF当月合约日K线走势图黄金分割线和水平线技术分析

图52015-04-16-2020-10-29股指期货IH当月合约日K线走势图黄金分割线和水平线技术分析

图62018-04-19-2020-10-29股指期货IC当月合约日K线走势图黄金分割线和水平线技术分析

国债期货:

10月29日,国债期货主力合约TS2012、TF2012和T2012小幅高开;开盘后,冲高遇阻回落,小幅下跌;TS2012收盘在100.245元,下跌0.02%,无力上攻100.340元阻力,10月28日低点100.225元支撑明显;TF2012收盘在99.815元,下跌0.03%,无力上攻10月28日高点100.050元阻力,10月28日低点99.780元支撑失而复得;T2009收盘在98.030元,下跌0.06%,无力上攻10月28日高点98.365元阻力,97.990元支撑失而复得。

周四,美债收益率多数收涨,3月期美债收益率跌1个基点报0.091%,2年期美债收益率涨0.4个基点报0.16%,3年期美债收益率涨0.6个基点报0.197%,5年期美债收益率涨3.9个基点报0.376%,10年期美债收益率涨5.1个基点报0.825%,30年期美债收益率涨4.9个基点报1.605%。

10月29日,股债跷跷板效应明显,现券期货先扬后抑。国债期货10年期主力合约跌0.06%;银行间主要利率债收益率走势分化,长券小幅上行不足1bp,中短券小幅下行1bp左右;资金转暖,隔夜回购利率大幅下行逾26bp。可转债行情明显降温,仅四成转债上涨。

预期,10月30日,国债期货大概率将震荡下跌;TS2012支撑位100.23和100.19元,阻力位100.30和100.33元;TF2012支撑位99.74和99.65元,阻力位99.90和100.00元;T2012支撑位97.94和97.81元,阻力位98.15和98.29元。

图72020-09-14-2020-10-292年期国债期货TS2012合约日K线走势图黄金分割线和水平线技术分析

图82020-09-18-2020-10-295年期国债期货TF2012合约日K线走势图黄金分割线和水平线技术分析

图92020-09-14-2020-10-2910年期国债期货T2012合约日K线走势图黄金分割线和水平线技术分析

黄金期货:

10月29日,黄金期货主力合约AU2012小幅低开,震荡下行,收盘在399.78元/克,下跌1.40%,无力上攻401.6元/克阻力,398.1元/克支撑明显。

周四,COMEX黄金期货E12合约收跌0.6%报1867.9美元/盎司。金价跌至一个月低位,因美元升势延续。

周四,纽约尾盘,美元指数涨0.52%报93.933,创9月底以来新高;欧元兑美元跌0.62%报1.1674,英镑兑美元跌0.42%报1.293,澳元兑美元跌0.23%报0.7028,美元兑日元涨0.26%报104.6,离岸人民币兑美元涨195个基点报6.7089。

世界黄金协会表示,第三季度全球黄金需求降至892吨,同比下滑19%;供应量下滑3%至1223.6吨;全球央行净卖出12.1吨黄金,为2010年第四季度以来首次。当季中国黄金首饰需求同比下降25%至119.1吨,但环比增长31%。

预期,10月30日,COMEX黄金期货E12合约大概率将震荡下跌,阻力位1885和1895美元/盎司,支撑位1868和1851美元/盎司。

预期,10月30日,黄金期货主力合约AU2012大概率将震荡下跌,阻力位399.8和401.3元/克,支撑位396.7和393.2元/克。

图102010-01-04-2020-10-30COMEX黄金期货主力合约日K线走势图黄金分割线和水平线技术分析

图112020-09-04-2020-10-30COMEX黄金期货E12合约日K线走势图黄金分割线和水平线技术分析

图122008-07-15-2020-10-30黄金期货主力合约日K线走势图黄金分割线和水平线技术分析

图132020-09-21-2020-10-30黄金期货AU2012合约日K线走势图黄金分割线和水平线技术分析

白银期货[陶金峰1]:

10月29日,白银期货主力合约AG2012小幅低开,大幅震荡下行,收盘在4958元/千克,下跌4.30%(按照收盘价上涨0.08%),无力上攻5075元/千克阻力,4875元/千克支撑明显。

周四,COMEX白银期货E12合约收跌0.15%报23.325美元/盎司。

截至10月29日,全球最大白银ETF—iSharesSilverTrust持仓量较上日减少28.93吨,当前持仓量为17411.69吨。

预期,10月30日,COMEX白银E12合约大概率将震荡下跌,阻力位23.76和24.22美元/盎司,支撑位22.55和21.81美元/盎司。

预期,10月30日,白银期货主力合约AG2012大概率将偏弱宽幅震荡下跌,阻力位4984和5050元/千克,支撑位4837和4757元/千克。

图142006-01-04-2020-10-30COMEX白银期货主力合约日K线走势图黄金分割线和水平线技术分析

图152020-09-04-2020-10-30COMEX白银期货E12合约日K线走势图黄金分割线和水平线技术分析

图162012-05-10-2020-10-30白银期货主力合约日K线走势图黄金分割线和水平线技术分析

图172020-09-23-2020-10-30白银期货AG2012合约日K线走势图黄金分割线和水平线技术分析

铜期货:

10月29日,铜期货主力合约CU2012小幅低开,小幅偏弱震荡,收盘在51470元/吨,下跌0.41%,无力上攻51630元/吨阻力,51100元/吨支撑明显。

预期,10月30日,铜期货主力合约CU2012大概率将震荡下跌,支撑位51100和50800元/吨,阻力位51440和51630元/吨。

图182020-08-07-2020-10-29铜期货CU2012合约日K线走势图黄金分割线和水平线技术分析

镍期货:

10月29日,镍期货主力合约NI2012跳空低开,偏弱震荡下行,收盘在121620元/吨,下跌0.39%(按照收盘价下跌2.87%),无力上攻9月3日创下的今年以来阶段性高点123840元/吨阻力,119900元/吨支撑明显。

预期,10月30日,镍期货主力合约NI2012大概率将震荡下跌,支撑位118100和117400元/吨,阻力位119900和121600元/吨。

图192020-08-28-2020-10-29镍期货NI2012合约日K线走势图黄金分割线和水平线技术分析

螺纹钢期货:

10月29日,螺纹钢期货主力合约RB2101小幅低开,止跌企稳反弹,震荡整理,收盘在3668元/吨,上涨0.69%(按照收盘价持平),未能有效突破3679元/吨阻力,3645元/吨支撑明显。

预期,10月30日,螺纹钢期货主力合约RB2101大概率将震荡上涨,支撑位3659和3652元/吨,阻力位3696和3757元/吨。

![]()

图202020-08-28-2020-10-29螺纹钢期货RB2101合约日K线走势图黄金分割线和水平线技术分析

铁矿石期货:

10月29日,铁矿石期货主力合约I2101小幅低开,震荡下行,收盘在779.5元/吨,上涨0.71%(按照收盘价下跌0.76%),无力上攻10月28日收盘价785.5元/吨阻力,771元/吨支撑明显。

预期,10月30日,铁矿石期货主力合约I2101大概率将偏强震荡上涨,支撑位782和767元/吨,阻力位806和818/吨。

图212020-09-15-2020-10-29铁矿石期货I2101合约日K线走势图黄金分割线和水平线技术分析

玻璃期货:

10月29日,玻璃期货主力合约FG101小幅低开,震荡下行,收盘在1708元/吨,下跌1.90%(按照收盘价下跌1.27%),无力上攻1744元/吨阻力,1694元/吨支撑明显。

预期,10月30日,玻璃期货主力合约FG101大概率将震荡上涨,支撑位1709和1694元/吨,阻力位1729和1744元/吨。

图222020-09-15-2020-10-29玻璃期货FG101合约日K线走势图黄金分割线和水平线技术分析

原油期货:

10月29日,国内原油期货主力合约SC2012跳空低开,大幅震荡下行,收盘在237.7元/桶,下跌6.75%(按照收盘价下跌5.67%),未能突破248元/桶阻力,235元/桶支撑明显,盘中创下该合约上市以来新低235.6元/桶。

周四(10月29日),国际油价全线下跌,NYMEX原油期货收跌3.42%报36.11美元/桶,创6月初以来新低;布油收跌3.86%报38.11美元/桶。欧美股市疫情形势严峻加重了市场对全球经济复苏的担忧。

周四,国内原油期货主力合约SC2012夜盘收跌4.52%,报230.4元/桶,盘初一度跌停,并创上市以来新低221.9元/桶。

预期,10月30日,原油期货主力合约SC2012大概率将偏弱宽幅震荡下跌,支撑位226和跌停板221.9元/桶,阻力位233和235元/桶,收盘在跌停板221.9元/桶的概率很小。

图232020-03-09-2020-10-30NYMEXWTI原油期货12合约日K线走势图黄金分割线和水平线技术分析

图242020-03-09-2020-10-30ICE布伦特原油期货12合约日K线走势图黄金分割线和水平线技术分析

图252020-09-10-2020-10-30原油期货SC2012合约日K线走势图黄金分割线和水平线技术分析

燃料油期货:

10月29日,燃料油期货主力合约FU2101跳空低开,偏弱震荡下行,收盘在1777元/吨,下跌3.11%,无力上攻1800元/吨阻力,1750元/吨支撑明显。

预期,10月30日,燃料油期货主力合约FU2101大概率将偏弱宽幅震荡下跌,支撑位1638和跌停板1629元/吨,阻力位1736和1754元/吨。

图262020-03-09-2020-10-29燃料油期货FU2101合约日K线走势图黄金分割线和水平线技术分析

沥青期货:

10月29日,沥青期货主力合约BU2012跳空低开,偏弱震荡下行,收盘在2306元/吨,下跌3.35%,无力上攻2376元/吨阻力,2306元/吨支撑失而复得。

预期,10月30日,沥青期货主力合约BU2012大概率将偏弱宽幅震荡,支撑位2218和2200元/吨,阻力位2296和2310元/吨。

图272020-03-09-2020-10-29沥青期货BU2012合约日K线走势图黄金分割线和水平线技术分析

天然橡胶期货:

10月29日,天然橡胶期货主力合约RU2101小幅高开,冲高遇阻回落,大幅震荡下行,收盘在15770元/吨,下跌2.77%(按照收盘价下跌4.63%),无力上攻16800元/吨阻力,跌破10月28日低点15815元/吨支撑,15700元/吨中线支撑失而复得。

10月29日夜盘交易时间,天然橡胶期货主力合约RU2101大幅跳空低开,最低下探至15390元/吨,一度跌破15700元/吨中线支撑和15500元/吨中长线支撑和中短线支撑,但是在15300元/吨附近有较明显支撑,随后探底回升,15500元/吨中长线支撑和中短线支撑以及15700元/吨中线支撑也失而复得,报收于16160元/吨,上涨0.09%(按照收盘价上涨2.47%)。

上海期货交易所、上海国际能源交易中心发布通知:自10月30日收盘结算时起,天然橡胶期货、20号胶期货合约的交易保证金比例调整为10%,涨跌停板幅度调整为8%。

截至10月28日,天然橡胶期货主力合约RU2101的5日、10日、20日、40日、60日和120日均线呈现明显多头排列,短线、中短线、中线上涨趋势明显。

预期,今年11月底前,RU2101合约大概率将上攻17300元/吨中线重要阻力,且突破概率较大;11月上旬有可能再度下探考验15700元/吨中线支撑和15500元/吨中长线支撑和中短线支撑。

预期,10月30日,天然橡胶期货主力合约RU2101大概率将偏强宽幅震荡,蓄势震荡上行,支撑位15500和15300元/吨,阻力位16635和17000元/吨。

图282016-07-01-2020-10-29天然橡胶期货RU2101合约日K线走势图黄金分割线和水平线技术分析

甲醇期货:

10月29日,甲醇期货主力合约MA101小幅低开,震荡下行,收盘在2034元/吨,下跌0.29%(按照收盘价下跌1.12%),未能有效突破10月28日高点2063元/吨阻力,2010元/吨支撑明显。

预期,10月30日,甲醇期货主力合约MA101大概率将震荡上涨,支撑位2003和1980元/吨,阻力位2063和2083元/吨。

![]()

图292020-09-15-2020-10-29甲醇期货MA101合约日K线走势图黄金分割线和水平线技术分析

短纤期货:

10月29日,短纤期货主力合约PF105小幅低开,震荡下行,收盘在6058元/吨,下跌1.69%(按照收盘价下跌1.94%),未能突破10月28日收盘价6178元/吨阻力,6042元/吨支撑明显。

预期,10月30日,短纤期货主力合约PF105大概率将震荡上涨,支撑位6000和5979元/吨,阻力位6130和6184元/吨。

![]()

图302020-10--12-20120-10-29短纤期货PF105合约日K线走势图黄金分割线和水平线技术分析

PTA:

10月29日,PTA期货主力合约TA101小幅低开,小幅偏弱震荡,收盘在3432元/吨,下跌0.81%(按照收盘价下跌0.23%),未能有效突破3452元/吨阻力,3402元/吨支撑明显。

预期,10月30日,PTA期货主力合约TA101大概率将偏弱震荡,支撑位3350和3320元/吨,阻力位3432和3452元/吨。

![]()

图312020-03-20-2020-10-29PTA期货TA101合约日K线走势图黄金分割线和水平线技术分析

苯乙烯期货:

10月29日,苯乙烯期货主力合约EB2101小幅低开,偏强震荡上行,收盘在6832元/吨,上涨4.26%,突破6706元/吨中短线阻力,中短线上涨空间打开,10月28日收盘价6599元/吨支撑失而复得,盘中创下今年3月9日以来新高6861元/吨。

预期,10月30日,苯乙烯期货主力合约EB2101大概率将震荡上涨,支撑位6706和6676元/吨,阻力位6900和7000元/吨。

![]()

图322020-02-05-2020-10-29苯乙烯期货EB2101合约日K线走势图黄金分割线和水平线技术分析

棕榈油期货:

10月29日,棕榈油期货主力合约P2101小幅低开,偏弱震荡,收盘在6284元/吨,上涨0.32%(按照收盘价下跌0.29%),未能有效突破10月28日收盘价6302元/吨阻力,6108元/吨支撑明显。

预期,10月30日,棕榈油期货主力合约P2101大概率将偏强震荡,蓄势震荡上行,支撑位6206和6146元/吨,阻力位6362和6480元/吨,。

图332020-09-15-2020-10-29棕榈油期货P2101合约日K线走势图黄金分割线和水平线技术分析

菜籽油期货:

10月29日,菜籽油期货主力合约OI101小幅低开,偏强震荡上行,收盘在9559元/吨,上涨2.86%(按照收盘价上涨2.34%),突破9450元/吨中长线重要阻力,中长线上涨空间打开,9150元/吨支撑明显。

预期,10月30日,菜籽油期货主力合约OI101大概率将偏强震荡上涨,支撑位9451和9425元/吨,阻力位9750和涨停板9855元/吨,,盘中上涨至涨停板9855元/吨概率明显增大。

图342009-07-01-2020-10-29菜籽油期货OI101合约日K线走势图黄金分割线和水平线技术分析

豆粕期货:

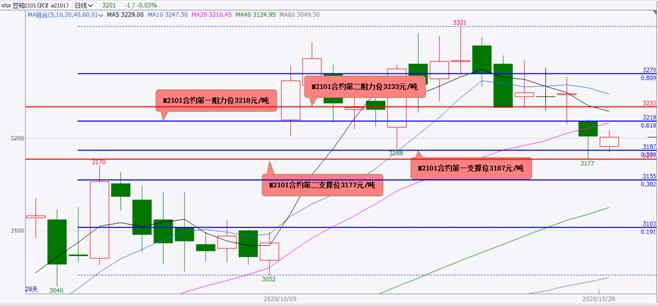

10月29日,豆粕期货主力合约M2101小幅低开,震荡下行,收盘在3202元/吨,下跌1.29%,无力上攻3230元/吨阻力,3188元/吨支撑失而得。

预期,10月30日,豆粕期货主力合约M2101大概率将偏弱震荡,支撑位3187和3177元/吨,阻力位3218和3233元/吨,。

图352020-09-15-2020-10-29豆粕期货M2101合约日K线走势图黄金分割线和水平线技术分析

玉米期货:

10月29日,玉米期货主力合约C2101小幅低开,小幅震荡上行,收盘在2608元/吨,上涨0.50%,突破2607元/吨阻力,2585元/吨支撑失而复得。

预期,10月30日,玉米期货主力合约C2101大概率将偏强震荡,蓄势震荡上涨,支撑位2585和2572元/吨,阻力位2618和2629元/吨,。

图362020-09-15-2020-10-29玉米期货C2101合约日K线走势图黄金分割线和水平线技术分析

棉花期货:

10月29日,棉花期货主力合约CF101小幅低开,震荡下行,收盘在14435元/吨,下跌1.13%(按照收盘价下跌1.67%),无力上攻10月28日收盘价14680元/吨阻力,14330元/吨支撑明显。

预期,10月30日,棉花期货主力合约CF101大概率将震荡上涨,支撑位14330和14120元/吨,阻力位14590和14720元/吨。

图372020-09-08-2020-10-29棉花期货CF101合约日K线走势图黄金分割线和水平线技术分析

黄大豆1号期货:

10月29日,黄大豆1号期货主力合约A2101小幅低开,小幅震荡上行,收盘在5000元/吨,上涨1.75%(按照收盘价上涨0.52%),突破10月28日高点4980元/吨阻力,4945元/吨支撑失而复得,盘中创下该合约上市以来新高5012元/吨。

10月29日夜盘交易时间,黄大豆1号期货主力合约A2101继续偏强震荡上行,突破5040元/吨重要阻力,再创该合约上市以来新高5100元/吨。

大商所:10月29日结算时起,黄大豆1号品种期货合约投机交易保证金水平调整为10%,涨跌停板幅度和套期保值交易保证金水平维持不变;黄大豆2号品种期货合约涨跌停板幅度调整为8%,套期保值和投机交易保证金水平分别调整为8%和9%。

截至10月29日,黄大豆1号期货主力合约A2101的5日、10日、20日、40日、60日和120日均线呈现明显多头排列,短线、中短线、中线、中长线上涨趋势明显。

乐观预期,今年11月底前,A2101合约大概率将上攻5246元/吨中长线重要阻力,突破概率较大,最快将在11月上旬上攻乃至突破5246元/吨中长线重要阻力。

预期,10月30日,黄大豆1号期货主力合约A2101大概率将偏强震荡上涨,支撑位5000和4974元/吨,阻力位5100和5200元/吨。

图382020-09-15-2020-10-29黄大豆1号期货A2101合约日K线走势图黄金分割线和水平线技术分析

图392002-03-15-2020-10-29黄大豆1号期货主力连续合约日K线走势图黄金分割线和水平线技术分析

声明

本内容的观点和信息仅供风险承受能力合适的投资者参考。本内容难以设置访问权限,若给您造成不便,敬请谅解。若您并非风险承受能力合适的投资者,请勿阅读、订阅或接收任何相关信息。本内容不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。

本公司具有中国证监会核准的期货投资咨询业务资格

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。本报告的观点和信息仅供国泰君安期货的专业投资者参考。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本报告进行具体操作。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为“国泰君安期货金融衍生品研究所”,且不得对本报告进行有悖原意的引用、删节和修改。

[陶金峰1]

2020-10-30