作者:陶金峰

宏观资讯和交易提示

中央全面深化改革委员会第十六次会议审议通过《关于新时代推进国有经济布局优化和结构调整的意见》、《建设高标准市场体系行动方案》、《健全上市公司退市机制实施方案》、《关于依法从严打击证券违法活动的若干意见》等。

会议指出,健全上市公司退市机制、依法从严打击证券违法活动,是全面深化资本市场改革的重要制度安排。要坚持市场化、法治化方向,完善退市标准,简化退市程序,拓宽多元退出渠道,严格退市监管,完善常态化退出机制。要加快健全证券执法司法体制机制,加大对重大违法案件的查处惩治力度,夯实资本市场法治和诚信基础,加强跨境监管执法协作,推动构建良好市场秩序。

央行发布工作论文《2020年第9号A股相对H股和ADR价差分析:兼论汇率改革和金融开放的政策效果》,结论中提出以下举措有利于提升A股价格发现功能,缩小A股相对与ADR和H股的溢价率:一是提升人民币汇率灵活程度和稳定的汇率预期;二是融资融券等加强A股市场规则向国际规则靠拢的措施;三是提升A股市场与国际市场资金联通以及中国金融市场开放程度;四是发展长期机构投资者,弱化A股投资者投机动机;五是合理设定境内外股息率,提升中资企业A股和ADR投资价值。

国务院办公厅正式印发《新能源汽车产业发展规划(2021—2035年)》,要求落实新能源汽车相关税收优惠政策,优化分类交通管理及金融服务等措施。推动充换电、加氢等基础设施科学布局、加快建设,对作为公共设施的充电桩建设给予财政支持,助力新能源汽车产业发展。

作为全球最大的新能源汽车市场,中国新能源汽车成交量连续五年位居世界第一。而根据《规划》,到2025年,新能源汽车新车销售量达到汽车新车销售总量20%左右。按照中汽协公布的2019年销量2576.9万辆数据估算,2025年我国新能源汽车将有超过500万辆销量市场空间。

央行、银保监会、证监会、外汇局11月2日对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。该消息引起市场广泛关注,目前正是蚂蚁集团上市关键时刻。蚂蚁集团对此回应称,会深入落实约谈意见,继续沿着“稳妥创新、拥抱监管、服务实体、开放共赢”的十六字指导方针,继续提升普惠服务能力,助力经济和民生发展。

中国10月财新制造业PMI升至53.6,创2011年2月以来新高。财新指出,制造业供需两旺,海外疫情反复对外需有明显抑制,就业指数连续两月处于扩张区间,但企业对增加用工仍较谨慎;经济恢复大概率将持续数月。

欧美10月制造业PMI数据亦多表现不俗。欧元区10月IHSMarkit制造业PMI攀升至54.8,为2018年7月以来最高水平。其中,德国10月制造业PMI升至58.2,创2018年2月以来新高。调查显示,10月德国工厂新订单出现创纪录增长,推动经济复苏。美国10月ISM制造业PMI为59.3,创2018年8月以来新高,因订单创2004年初以来最大增长且就业加速上升。10月Markit制造业PMI为53.4,创2019年1月以来新高。

据中国证券报报道,近期国际市场上,风险资产抛售潮再度上演,大宗商品市场波动加剧。

分析人士指出,欧美疫情出现反复以及对全球经济前景的担忧是影响行情的主因。展望后市,美元将成为全球大类资产波动之锚,商品市场基本面偏空,但不排除宏观利多因素出现并带动商品走势转强。

11月2日,中国银行和交通银行分别在其官网发布公告称,预计北京时间11月3日至11月4日贵金属、外汇市场市场风险可能加剧。如果市场波动加剧,可能会限制贵金属和外汇产品的交易。

11月3日将迎来2020年美国总统选举,为美国第59届总统选举。由于疫情,今年邮寄投票比例上升,部分州邮寄选票允许送达时间晚于往年,且选举日之后才能处理投票,因此大选夜很可能看不到选举结果,可能延迟至少一周,但12月8日为确定各州选举结果的最后期限。特朗普多次在没有证据的情况下声称,邮寄选票的使用会增加选举的欺诈性和不确定性。特朗普还一再拒绝承诺,如果计票结果显示他输给了民主党候选人拜登,将会和平移交权力。本次美国总统大选的结果,将对期货市场在内的金融市场产生重要的影响。

11月3日期货交易策略要点

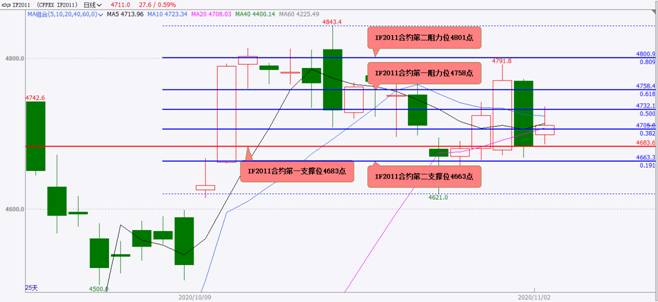

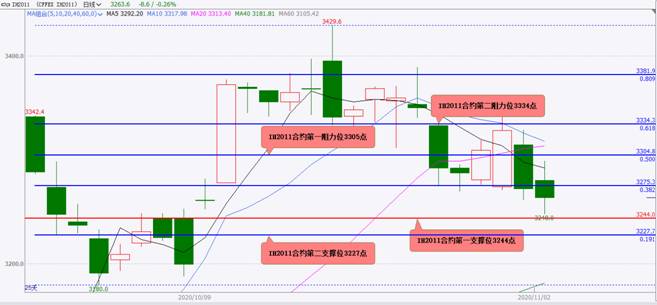

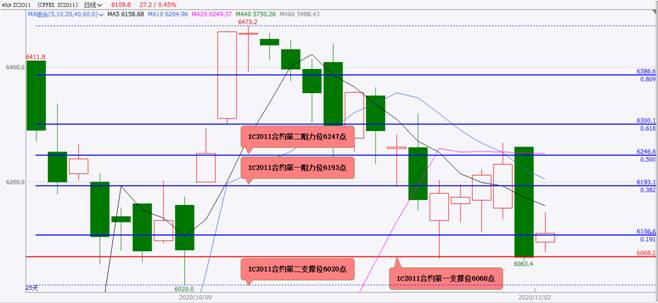

股指期货:大概率将震荡上涨;IF2011支撑位4683和4663点,阻力位4758和4801点;IH2011支撑位3244和3227点,阻力位3305和3334点;IC2011支撑位6068和6020点,阻力位6193和6247点。

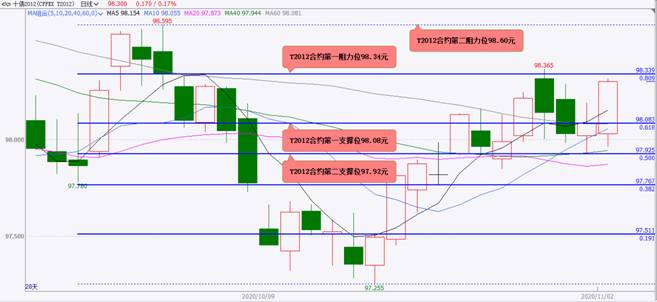

国债期货:大概率将震荡上涨;TS2012支撑位100.23和100.19元,阻力位100.33和100.37元;TF2012支撑位99.90和99.74元,阻力位100.05和100.11元;T2012支撑位98.08和97.92元,阻力位98.34和98.60元。

黄金期货:AU2012大概率将震荡上涨,阻力位403.3和405.2元/克,支撑位400.6和398.1元/克。

白银期货:AG2012大概率将震荡上涨,阻力位5198和5329元/千克,支撑位5086和5036元/千克。

铜期货:CU2012大概率将震荡上涨,支撑位51120和50720元/吨,阻力位51540和57900元/吨。

镍期货:NI2012大概率将偏弱震荡,支撑位115000和113500元/吨,阻力位116400和118100元/吨。

螺纹钢期货:RB2101大概率将偏强震荡,蓄势震荡上行,支撑位3658和3696元/吨,阻力位3719和3757元/吨。

铁矿石期货:I2101大概率将震荡下跌,支撑位786和780元/吨,阻力位804和806/吨。

焦炭期货:J2101大概率将震荡上涨,支撑位2242和2220元/吨,阻力位2267和2278/吨。

动力煤期货:ZC101大概率将偏强震荡,蓄势震荡上涨,支撑位602和598元/吨,阻力位613和616元/吨。

玻璃期货:FG101大概率将震荡上涨,支撑位1736和1722元/吨,阻力位1750和1772元/吨。

原油期货:SC2012大概率将偏强震荡上涨,支撑位223和221元/桶,阻力位235和238元/桶。

燃料油期货:FU2101大概率将偏强震荡上涨,支撑位1652和1638元/吨,阻力位1707和1740元/吨。

沥青期货:BU2012大概率将偏强震荡上涨,支撑位2192和2174元/吨,阻力位2258和2296元/吨。

天然橡胶期货:RU2101大概率将震荡上涨,支撑位15200和15000元/吨,阻力位15700和16000元/吨。

甲醇期货:MA101大概率将偏强震荡上涨,支撑位2031和2019元/吨,阻力位2066和2088元/吨。

短纤期货:PF105大概率将震荡上涨,支撑位6094和6008元/吨,阻力位6172和6230元/吨。

PTA期货:TA101大概率将震荡上涨,支撑位3352和3318元/吨,阻力位3390和3404元/吨。

苯乙烯期货:EB2101大概率将震荡上涨,支撑位6946和6861元/吨,阻力位7100和7168元/吨。

聚氯乙烯期货:V2101大概率将偏强震荡上涨,支撑位7085和7050元/吨,阻力位7200和7300元/吨。

聚丙烯期货:PP2101大概率将震荡上涨,支撑位8038和8000元/吨,阻力位8153和8178元/吨。

棕榈油期货:P2101大概率将震荡上涨,支撑位6142和6114元/吨,阻力位6314和6400元/吨,。

菜籽油期货:OI101大概率将震荡上涨,支撑位9661和9550元/吨,阻力位9744和9791元/吨。

豆粕期货:M2101大概率将震荡上涨,支撑位3170和3155元/吨,阻力位3200和3218元/吨,。

玉米期货:C2101大概率将偏强震荡,蓄势震荡上涨,支撑位2548和2536元/吨,阻力位2572和2585元/吨,。

棉花期货:CF101大概率将偏强震荡,蓄势震荡上行,支撑位14330和14120元/吨,阻力位14630和14720元/吨。

黄大豆1号期货:A2101大概率将震荡上涨,支撑位5061和4988元/吨,阻力位5179和5246元/吨。

11月2日期货行情回顾

股指期货:IF2011、IH2011和IC2011小幅高开;开盘后,IF2011和IC2011小幅震荡上行,小幅上涨;IH2011冲高遇阻回落,小幅震荡下行,小幅下跌;IF2011收盘在4711.0点,上涨0.59%,未能有效突破4732点阻力,10月30日收盘价4683.6点支撑明显;IH2011收盘在3263.6点,下跌0.26%,无力上攻3305点阻力,3261点支撑失而复得,3344点支撑明显;IC2011收盘在6109.8点,上涨0.45%,无力上攻6154点阻力,10月30日收盘价6068.2支撑明显。

国债期货:TS2012和T2012小幅低开,TF2012小幅高开;开盘后,小幅震荡上行,小幅上涨;TS2012收盘在100.305元,上涨0.03%,无力上攻100.300元阻力,100.190元支撑明显;TF2012收盘在99.985元,上涨0.12%,无力上攻100.000元阻力,99.740元支撑明显;T2009收盘在98.300元,上涨0.17%,突破98.290元阻力,但是无力上攻10月28日高点98.365元阻力,97.940元支撑明显。

黄金期货:AU2012小幅高开,小幅震荡上行,收盘在400.68元/克,上涨0.83%,无力上攻401.30元/克阻力,10月30日收盘价397.10元/克支撑明显。

白银期货:AG2012跳空高开,偏强震荡上行,收盘在5086元/千克,上涨3.46%,未能突破5117元/千克阻力,4958元/千克支撑明显。

铜期货:CU2012小幅高开,小幅震荡上行,收盘在51070元/吨,下跌0.21%(按照收盘价上涨0.26%),无力上攻51440元/吨阻力,50570元/吨支撑明显。

镍期货:NI2012小幅低开,震荡下行,收盘在115510元/吨,下跌2.66%(按照收盘价下跌1.26%),无力上攻118100元/吨阻力,115000元/吨支撑明显。

螺纹钢期货:RB2101小幅高开,震荡上行,收盘在3719元/吨,上涨0.87%,刚刚突破3719元/吨阻力,3696元/吨支撑失而复得。

铁矿石期货:I2101小幅高开,震荡上行,收盘在801.0元/吨,上涨1.91%(按照收盘价上涨0.82%),未能有效突破10月30日高点803元/吨阻力,785元/吨支撑明显。

焦炭期货:J2101小幅高开,偏强震荡上行,收盘在2255.0元/吨,上涨3.54%,突破2019年7月26日创下的阶段性高点2255.5元/吨阻力,但是未能有效突破,10月30日收盘价2189.0元/吨支撑明显,盘中创下2019年5月28日以来新高2258.0元/吨。

动力煤期货:ZC101小幅高开,偏强震荡上行,收盘在608.6元/吨,上涨2.77%,突破2019年1月4日创下的阶段性高点610.0元/吨阻力,10月30日收盘价595.2元/吨支撑失而复得,盘中创下2018年12月17日以来新高612.6元/吨。

玻璃期货:FG101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在1740元/吨,上涨0.87%(按照收盘价下跌0.17%%),无力上攻1772元/吨阻力,1736元/吨支撑失而复得。

原油期货:SC2012小幅高开,偏弱震荡下行,早盘一度大跌,收盘在221.0元/桶,下跌2.81%(按照收盘价下跌1.21%),无力上攻230元/桶阻力,盘中创下该合约上市以来新低215.0元/桶。

燃料油期货:FU2101小幅高开,偏弱震荡下行,收盘在1652元/吨,下跌2.36%(按照收盘价下跌1.49%),无力上攻1700元/吨阻力,盘中跌破今年3月19日创下的历史低点1622元/吨支撑,盘中创下该合约上市以来新低1598元/吨。

沥青期货:BU2012小幅高开,偏弱震荡下行,收盘在2192元/吨,下跌2.40%(按照收盘价下跌1.26%),未能有效突破2258元/吨阻力,2160元/吨支撑明显,盘中创下今年4月29日以来新低2174元/吨。

天然橡胶期货:RU2101小幅高开,冲高遇阻回落,宽幅震荡下行,收盘在15255元/吨,下跌4.72%(按照收盘价下跌2.71%),无力上攻16100元/吨阻力,跌破15700元/吨中线支撑、15500元/吨中长线和中短线支撑以及15300元/吨短线支撑,中线、中短线和短线下跌空间打开。

甲醇期货:MA101平开,小幅震荡上行,收盘在2019元/吨,下跌0.39%(按照收盘价上涨0.30%),未能突破2031元/吨阻力,1980元/吨支撑明显。

短纤期货:PF105小幅低开,震荡上行,收盘在6094元/吨,上涨0.83%(按照收盘价上涨1.30%),无力上攻6180元/吨阻力,6008元/吨支撑明显。

PTA期货:TA101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在3350元/吨,下跌1.06%(按照收盘价下跌0.30%),无力上攻3304元/吨阻力,3320元/吨支撑失而复得,盘中创下今年4月23i以来新低3318元/吨。

苯乙烯期货:EB2101小幅高开,偏强震荡上行,收盘在7004元/吨,上涨2.74%(按照收盘价上涨3.82%),突破7000元/吨阻力,10月30日低点6678元/吨支撑明显,盘中创下今年3月6日以来新高7021元/吨。

聚氯乙烯期货:V2101小幅高开,偏强震荡上行,收盘在7085元/吨,上涨3.43%(按照收盘价上涨2.31%),突破7006元/吨中线反弹阻力和2019年1月10日创下的阶段性高点7120元/吨阻力,10月30日收盘价6925元/吨支撑失而复得,盘中创下2018年8月24日以来新高7125元/吨。

聚丙烯期货:PP2101小幅高开,偏强震荡上行,收盘在8098元/吨,上涨4.36%(按照收盘价上涨3.57%),突破8038元/吨阻力,7780元/吨支撑明显,盘中创下今年9月3日以来新高8100元/吨。

棕榈油期货:P2101小幅高开,冲高遇阻回落,偏弱震荡下行,收盘在6142元/吨,下跌2.69%(按照收盘价下跌1.48%),未能突破6314元/吨阻力,6078元/吨支撑明显。

菜籽油期货:OI101小幅高开,震荡上行,收盘在9661元/吨,上涨0.52%(按照收盘价上涨1.22%),无力上攻10月30日高点9791元/吨阻力,9550元/吨支撑明显,收盘创下2013年3月28日以来收盘价新高9661元/吨。

豆粕期货:M2101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在3174元/吨,下跌0.72%,未能有效突破10月30日高点3214元/吨阻力,跌破10月29日低点3177元/吨支撑。

玉米期货:C2101小幅高开,冲高遇阻回落,偏弱震荡下行,收盘在2553元/吨,下跌2.11%(按照收盘价下跌2.59%),未能突破10月19日创下的历史高点2629元/吨重要阻力,跌破2558元/吨支撑。

棉花期货:CF101小幅低开,冲高遇阻回落,小幅震荡下行,收盘在14375元/吨,下跌0.55%(按照收盘价下跌0.90%),无力上攻10月30日高点14630元/吨阻力,14330元/吨支撑失而复得。

黄大豆1号期货:A2101平开,震荡上行,收盘在5112元/吨,上涨0.67%(按照收盘价上涨1.01%),突破10月30日高点5168元/吨阻力,10月30日低点4982元/吨支撑明显,盘中创下该合约上市以来新高5179元/吨。

股指期货:

11月2日,股指期货主力合约IF2011、IH2011和IC2011小幅高开;开盘后,IF2011和IC2011小幅震荡上行,小幅上涨;IH2011冲高遇阻回落,小幅震荡下行,小幅下跌;IF2011收盘在4711.0点,上涨0.59%,未能有效突破4732点阻力,10月30日收盘价4683.6点支撑明显;IH2011收盘在3263.6点,下跌0.26%,无力上攻3305点阻力,3261点支撑失而复得,3344点支撑明显;IC2011收盘在6109.8点,上涨0.45%,无力上攻6154点阻力,10月30日收盘价6068.2支撑明显。

央行、银保监会、证监会、外汇局11月2日对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。该消息引起市场广泛关注,目前正是蚂蚁集团上市关键时刻。蚂蚁集团对此回应称,会深入落实约谈意见,继续沿着“稳妥创新、拥抱监管、服务实体、开放共赢”的十六字指导方针,继续提升普惠服务能力,助力经济和民生发展。

富时罗素公布通过指数初筛标准的34只科创板股票名单,经2021年3月的半年度审核后,可进入相关指数。届时若这些股票进入沪股通名单,便有望纳入富时罗素全球指数系列,海外被动增量资金可借指数布局。

MSCI则宣布,MSCI全球标准指数系列和MSCI中国全指数系列纳入陆金所,决定于11月13日生效。MSCI全球标准指数系列为MSCI旗舰指数系列,全球跟踪该股票指数系列资金量巨大。10月30日,陆金所于纽交所挂牌上市。

预期,11月3日,股指期货大概率将震荡上涨;IF2011支撑位4683和4663点,阻力位4758和4801点;IH2011支撑位3244和3227点,阻力位3305和3334点;IC2011支撑位6068和6020点,阻力位6193和6247点。

图12020-09-21-2020-11-02股指期货IF2011合约日K线走势图黄金分割线和水平线技术分析

图22020-09-21-2020-11-02股指期货IH2011合约日K线走势图黄金分割线和水平线技术分析

图32020-09-21-2020-11-02股指期货IC2011合约日K线走势图黄金分割线和水平线技术分析

图42014-07-01-2020-11-02股指期货IF当月合约日K线走势图黄金分割线和水平线技术分析

图52015-04-16-2020-11-02股指期货IH当月合约日K线走势图黄金分割线和水平线技术分析

图62018-04-25-2020-11-02股指期货IC当月合约日K线走势图黄金分割线和水平线技术分析

国债期货:

11月2日,国债期货主力合约TS2012和T2012小幅低开,TF2012小幅高开;开盘后,小幅震荡上行,小幅上涨;TS2012收盘在100.305元,上涨0.03%,无力上攻100.300元阻力,100.190元支撑明显;TF2012收盘在99.985元,上涨0.12%,无力上攻100.000元阻力,99.740元支撑明显;T2009收盘在98.300元,上涨0.17%,突破98.290元阻力,但是无力上攻10月28日高点98.365元阻力,97.940元支撑明显。

预期,11月3日,国债期货大概率将震荡上涨;TS2012支撑位100.23和100.19元,阻力位100.33和100.37元;TF2012支撑位99.90和99.74元,阻力位100.05和100.11元;T2012支撑位98.08和97.92元,阻力位98.34和98.60元。

图72020-09-16-2020-11-022年期国债期货TS2012合约日K线走势图黄金分割线和水平线技术分析

图82020-09-15-2020-11-025年期国债期货TF2012合约日K线走势图黄金分割线和水平线技术分析

图92020-09-15-2020-11-0210年期国债期货T2012合约日K线走势图黄金分割线和水平线技术分析

黄金期货:

11月2日,黄金期货主力合约AU2012小幅高开,小幅震荡上行,收盘在400.68元/克,上涨0.83%,无力上攻401.30元/克阻力,10月30日收盘价397.10元/克支撑明显。

周一,纽约商品交易所黄金期货市场交投最活跃的12月黄金期价2日比前一交易日上涨12.6美元,收于每盎司1892.5美元,涨幅为0.67%。美国大选不确定性及对新冠病毒二次爆发的担忧推升避险需求。

预期,11月3日,COMEX黄金期货E12合约大概率将震荡上涨,阻力位1906和1923美元/盎司,支撑位1885和1868美元/盎司。

预期,11月3日,黄金期货主力合约AU2012大概率将震荡上涨,阻力位403.3和405.2元/克,支撑位400.6和398.1元/克。

图102010-01-04-2020-11-03COMEX黄金期货主力合约日K线走势图黄金分割线和水平线技术分析

图112020-09-22-2020-11-03COMEX黄金期货E12合约日K线走势图黄金分割线和水平线技术分析

图122008-07-15-2020-11-03黄金期货主力合约日K线走势图黄金分割线和水平线技术分析

图132020-09-23-2020-11-02黄金期货AU2012合约日K线走势图黄金分割线和水平线技术分析

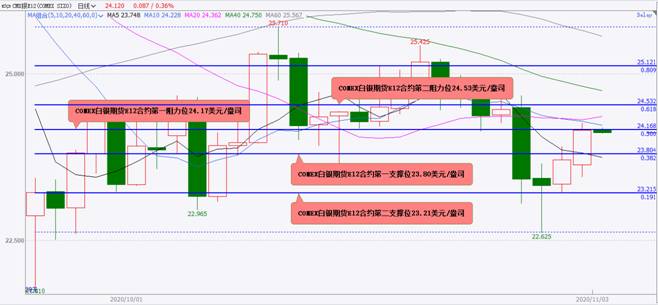

白银期货[陶金峰1]:

11月2日,白银期货主力合约AG2012跳空高开,偏强震荡上行,收盘在5086元/千克,上涨3.46%,未能突破5117元/千克阻力,4958元/千克支撑明显。

周一,COMEX白银期货E12合约收涨2.15%报24.155美元/盎司。

预期,11月3日,COMEX白银E12合约大概率将震荡上涨,阻力位24.17和24.53美元/盎司,支撑位23.80和23.21美元/盎司。

预期,11月3日,白银期货主力合约AG2012大概率将震荡上涨,阻力位5198和5329元/千克,支撑位5086和5036元/千克。

图142010-01-02-2020-11-03COMEX白银期货主力合约日K线走势图黄金分割线和水平线技术分析

图152020-09-22-2020-11-03COMEX白银期货E12合约日K线走势图黄金分割线和水平线技术分析

图162012-05-10-2020-11-03白银期货主力合约日K线走势图黄金分割线和水平线技术分析

图172020-09-23-2020-11-03白银期货AG2012合约日K线走势图黄金分割线和水平线技术分析

铜期货:

11月2日,铜期货主力合约CU2012小幅高开,小幅震荡上行,收盘在51070元/吨,下跌0.21%(按照收盘价上涨0.26%),无力上攻51440元/吨阻力,50570元/吨支撑明显。

预期,11月3日,铜期货主力合约CU2012大概率将震荡上涨,支撑位51120和50720元/吨,阻力位51540和57900元/吨。

图182020-09-17-2020-11-02铜期货CU2012合约日K线走势图黄金分割线和水平线技术分析

镍期货:

11月2日,镍期货主力合约NI2012小幅低开,震荡下行,收盘在115510元/吨,下跌2.66%(按照收盘价下跌1.26%),无力上攻118100元/吨阻力,115000元/吨支撑明显。

预期,11月3日,镍期货主力合约NI2012大概率将偏弱震荡,支撑位115000和113500元/吨,阻力位116400和118100元/吨。

图192020-09-16-2020-11-02镍期货NI2012合约日K线走势图黄金分割线和水平线技术分析

螺纹钢期货:

11月2日,螺纹钢期货主力合约RB2101小幅高开,震荡上行,收盘在3719元/吨,上涨0.87%,刚刚突破3719元/吨阻力,3696元/吨支撑失而复得。

预期,11月3日,螺纹钢期货主力合约RB2101大概率将偏强震荡,蓄势震荡上行,支撑位3658和3696元/吨,阻力位3719和3757元/吨。

![]()

图202020-09-01-2020-11-02螺纹钢期货RB2101合约日K线走势图黄金分割线和水平线技术分析

铁矿石期货:

11月2日,铁矿石期货主力合约I2101小幅高开,震荡上行,收盘在801.0元/吨,上涨1.91%(按照收盘价上涨0.82%),未能有效突破10月30日高点803元/吨阻力,785元/吨支撑明显。

预期,11月3日,铁矿石期货主力合约I2101大概率将震荡下跌,支撑位786和780元/吨,阻力位804和806/吨。

图212020-09-17-2020-11-02铁矿石期货I2101合约日K线走势图黄金分割线和水平线技术分析

焦炭期货:

11月2日,焦炭期货主力合约J2101小幅高开,偏强震荡上行,收盘在2255.0元/吨,上涨3.54%,突破2019年7月26日创下的阶段性高点2255.5元/吨阻力,但是未能有效突破,10月30日收盘价2189.0元/吨支撑明显,盘中创下2019年5月28日以来新高2258.0元/吨。

截至11月2日,焦炭期货主力合约J2101的5日、10日、20日、40日、60日和120日均线呈现明显多头排列,短线、中短线、中线上涨趋势明显,但是在2018年8月17日以来的中线阻力位2270元/吨附近仍有较明显的中线反弹阻力,在2019年5月27日创下的阶段性高点2278元/吨附近也有较明显的偏中线反弹阻力。预期,11月后市(预期最快将在本周五前),焦炭期货主力合约J2101将蓄势上攻2278元/吨偏中线反弹阻力和2300元/吨阻力。

预期,11月3日,焦炭期货主力合约J2101大概率将震荡上涨,支撑位2242和2220元/吨,阻力位2267和2278/吨。

图222018-07-01-2020-11-02焦炭期货J2101合约日K线走势图黄金分割线和水平线技术分析

动力煤期货:

11月2日,动力煤期货主力合约ZC101小幅高开,偏强震荡上行,收盘在608.6元/吨,上涨2.77%,突破2019年1月4日创下的阶段性高点610.0元/吨阻力,10月30日收盘价595.2元/吨支撑失而复得,盘中创下2018年12月17日以来新高612.6元/吨。

截至11月2日,动力煤期货主力合约ZC101的5日、10日、20日、40日、60日和120日均线呈现明显多头排列,短线、中短线、中线上涨趋势明显。预期,本周五前,动力煤期货主力合约ZC101有望上攻乃至突破616元/吨中线反弹阻力。

预期,11月3日,动力煤期货主力合约ZC101大概率将偏强震荡,蓄势震荡上涨,支撑位602和598元/吨,阻力位613和616元/吨。

图232018-05-02-2020-11-02动力煤期货ZC101合约日K线走势图黄金分割线和水平线技术分析

玻璃期货:

11月2日,玻璃期货主力合约FG101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在1740元/吨,上涨0.87%(按照收盘价下跌0.17%%),无力上攻1772元/吨阻力,1736元/吨支撑失而复得。

预期,11月3日,玻璃期货主力合约FG101大概率将震荡上涨,支撑位1736和1722元/吨,阻力位1750和1772元/吨。

图242020-09-17-2020-11-02玻璃期货FG101合约日K线走势图黄金分割线和水平线技术分析

原油期货:

11月2日,国内原油期货主力合约SC2012小幅高开,偏弱震荡下行,早盘一度大跌,收盘在221.0元/桶,下跌2.81%(按照收盘价下跌1.21%),无力上攻230元/桶阻力,盘中创下该合约上市以来新低215.0元/桶。

周一(11月2日),国际油价自日内低位大幅反弹并收涨,美、布两油盘初均重挫逾5%。截止收盘,12月交货的纽约轻质原油期货收涨1.02美元,涨幅2.85%,报36.81美元/桶。布伦特1月原油期货收涨1.03美元,涨幅2.71%,报38.97美元/桶。美国10月强劲制造业数据推动油价反弹。

预期,11月3日,原油期货主力合约SC2012大概率将偏强震荡上涨,支撑位223和221元/桶,阻力位235和238元/桶。

图252020-03-09-2020-11-03NYMEXWTI原油期货12合约日K线走势图黄金分割线和水平线技术分析

图262020-03-24-2020-11-03ICE布伦特原油期货1合约日K线走势图黄金分割线和水平线技术分析

图272020-09-10-2020-11-02原油期货SC2012合约日K线走势图黄金分割线和水平线技术分析

燃料油期货:

11月2日,燃料油期货主力合约FU2101小幅高开,偏弱震荡下行,收盘在1652元/吨,下跌2.36%(按照收盘价下跌1.49%),无力上攻1700元/吨阻力,盘中跌破今年3月19日创下的历史低点1622元/吨支撑,盘中创下该合约上市以来新低1598元/吨。

预期,11月3日,燃料油期货主力合约FU2101大概率将偏强震荡上涨,支撑位1652和1638元/吨,阻力位1707和1740元/吨。

图282020-03-10-2020-11-02燃料油期货FU2101合约日K线走势图黄金分割线和水平线技术分析

沥青期货:

11月2日,沥青期货主力合约BU2012小幅高开,偏弱震荡下行,收盘在2192元/吨,下跌2.40%(按照收盘价下跌1.26%),未能有效突破2258元/吨阻力,2160元/吨支撑明显,盘中创下今年4月29日以来新低2174元/吨。

预期,11月3日,沥青期货主力合约BU2012大概率将偏强震荡上涨,支撑位2192和2174元/吨,阻力位2258和2296元/吨。

图292020-03-09-2020-11-02沥青期货BU2012合约日K线走势图黄金分割线和水平线技术分析

天然橡胶期货:

11月2日,天然橡胶期货主力合约RU2101小幅高开,冲高遇阻回落,宽幅震荡下行,收盘在15255元/吨,下跌4.72%(按照收盘价下跌2.71%),无力上攻16100元/吨阻力,跌破15700元/吨中线支撑、15500元/吨中长线和中短线支撑以及15300元/吨短线支撑,中线、中短线和短线下跌空间打开。

预期,11月3日,天然橡胶期货主力合约RU2101大概率将震荡上涨,支撑位15200和15000元/吨,阻力位15700和16000元/吨。

图302016-07-01-2020-11-02天然橡胶期货RU2101合约日K线走势图黄金分割线和水平线技术分析

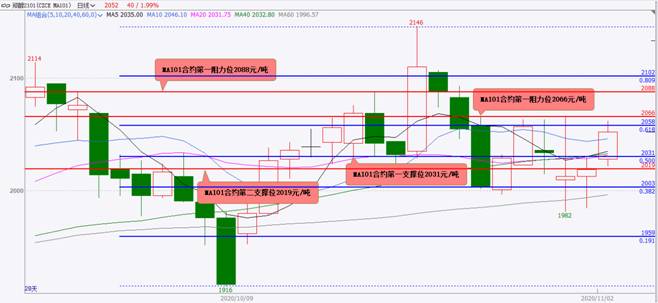

甲醇期货:

11月2日,甲醇期货主力合约MA101平开,小幅震荡上行,收盘在2019元/吨,下跌0.39%(按照收盘价上涨0.30%),未能突破2031元/吨阻力,1980元/吨支撑明显。

预期,11月3日,甲醇期货主力合约MA101大概率将偏强震荡上涨,支撑位2031和2019元/吨,阻力位2066和2088元/吨。

![]()

图312020-09-17-2020-11-02甲醇期货MA101合约日K线走势图黄金分割线和水平线技术分析

短纤期货:

11月2日,短纤期货主力合约PF105小幅低开,震荡上行,收盘在6094元/吨,上涨0.83%(按照收盘价上涨1.30%),无力上攻6180元/吨阻力,6008元/吨支撑明显。

预期,11月3日,短纤期货主力合约PF105大概率将震荡上涨,支撑位6094和6008元/吨,阻力位6172和6230元/吨。

![]()

图322020-10--12-2020-11-02短纤期货PF105合约日K线走势图黄金分割线和水平线技术分析

PTA期货:

11月2日,PTA期货主力合约TA101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在3350元/吨,下跌1.06%(按照收盘价下跌0.30%),无力上攻3304元/吨阻力,3320元/吨支撑失而复得,盘中创下今年4月23i以来新低3318元/吨。

预期,11月3日,PTA期货主力合约TA101大概率将震荡上涨,支撑位3352和3318元/吨,阻力位3390和3404元/吨。

![]()

图332020-04-13-2020-11-02PTA期货TA101合约日K线走势图黄金分割线和水平线技术分析

苯乙烯期货:

11月2日,苯乙烯期货主力合约EB2101小幅高开,偏强震荡上行,收盘在7004元/吨,上涨2.74%(按照收盘价上涨3.82%),突破7000元/吨阻力,10月30日低点6678元/吨支撑明显,盘中创下今年3月6日以来新高7021元/吨。

预期,11月3日,苯乙烯期货主力合约EB2101大概率将震荡上涨,支撑位6946和6861元/吨,阻力位7100和7168元/吨。

![]()

图342020-02-05-2020-11-02苯乙烯期货EB2101合约日K线走势图黄金分割线和水平线技术分析

聚氯乙烯期货:

11月2日,聚氯乙烯期货主力合约V2101小幅高开,偏强震荡上行,收盘在7085元/吨,上涨3.43%(按照收盘价上涨2.31%),突破7006元/吨中线反弹阻力和2019年1月10日创下的阶段性高点7120元/吨阻力,10月30日收盘价6925元/吨支撑失而复得,盘中创下2018年8月24日以来新高7125元/吨。

预期,11月3日,聚氯乙烯期货主力合约V2101大概率将偏强震荡上涨,支撑位7085和7050元/吨,阻力位7200和7300元/吨。

![]()

图352020-02-05-2020-11-02聚氯乙烯期货V2101合约日K线走势图黄金分割线和水平线技术分析

聚丙烯期货:

11月2日,聚丙烯期货主力合约PP2101小幅高开,偏强震荡上行,收盘在8098元/吨,上涨4.36%(按照收盘价上涨3.57%),突破8038元/吨阻力,7780元/吨支撑明显,盘中创下今年9月3日以来新高8100元/吨。

预期,11月3日,聚丙烯期货主力合约PP2101大概率将震荡上涨,支撑位8038和8000元/吨,阻力位8153和8178元/吨。

![]()

图362020-08-03-2020-11-02聚丙烯期货PP2101合约日K线走势图黄金分割线和水平线技术分析

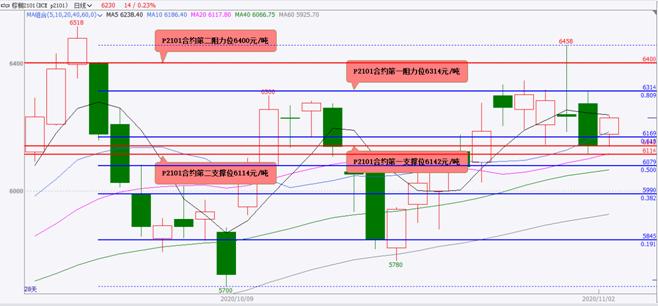

棕榈油期货:

11月2日,棕榈油期货主力合约P2101小幅高开,冲高遇阻回落,偏弱震荡下行,收盘在6142元/吨,下跌2.69%(按照收盘价下跌1.48%),未能突破6314元/吨阻力,6078元/吨支撑明显。

预期,11月3日,棕榈油期货主力合约P2101大概率将震荡上涨,支撑位6142和6114元/吨,阻力位6314和6400元/吨,。

图372020-09-17-2020-11-02棕榈油期货P2101合约日K线走势图黄金分割线和水平线技术分析

菜籽油期货:

11月2日,菜籽油期货主力合约OI101小幅高开,震荡上行,收盘在9661元/吨,上涨0.52%(按照收盘价上涨1.22%),无力上攻10月30日高点9791元/吨阻力,9550元/吨支撑明显,收盘创下2013年3月28日以来收盘价新高9661元/吨。

预期,11月3日,菜籽油期货主力合约OI101大概率将震荡上涨,支撑位9661和9550元/吨,阻力位9744和9791元/吨。

图382009-07-01-2020-11-02菜籽油期货OI101合约日K线走势图黄金分割线和水平线技术分析

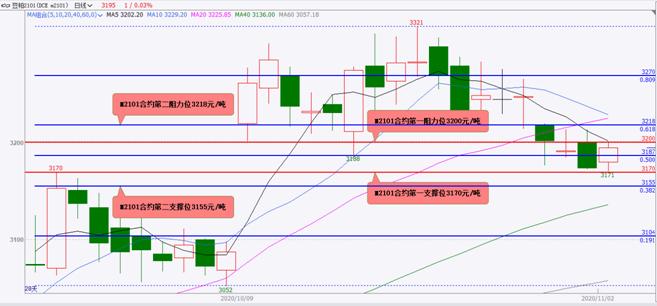

豆粕期货:

11月2日,豆粕期货主力合约M2101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在3174元/吨,下跌0.72%,未能有效突破10月30日高点3214元/吨阻力,跌破10月29日低点3177元/吨支撑。

预期,11月3日,豆粕期货主力合约M2101大概率将震荡上涨,支撑位3170和3155元/吨,阻力位3200和3218元/吨,。

图392020-09-17-2020-11-02豆粕期货M2101合约日K线走势图黄金分割线和水平线技术分析

玉米期货:

11月2日,玉米期货主力合约C2101小幅高开,冲高遇阻回落,偏弱震荡下行,收盘在2553元/吨,下跌2.11%(按照收盘价下跌2.59%),未能突破10月19日创下的历史高点2629元/吨重要阻力,跌破2558元/吨支撑。

预期,11月3日,玉米期货主力合约C2101大概率将偏强震荡,蓄势震荡上涨,支撑位2548和2536元/吨,阻力位2572和2585元/吨,。

图402020-09-17-2020-11-02玉米期货C2101合约日K线走势图黄金分割线和水平线技术分析

棉花期货:

11月2日,棉花期货主力合约CF101小幅低开,冲高遇阻回落,小幅震荡下行,收盘在14375元/吨,下跌0.55%(按照收盘价下跌0.90%),无力上攻10月30日高点14630元/吨阻力,14330元/吨支撑失而复得。

预期,11月3日,棉花期货主力合约CF101大概率将偏强震荡,蓄势震荡上行,支撑位14330和14120元/吨,阻力位14630和14720元/吨。

图412020-09-03-2020-11-02棉花期货CF101合约日K线走势图黄金分割线和水平线技术分析

黄大豆1号期货:

11月2日,黄大豆1号期货主力合约A2101平开,震荡上行,收盘在5112元/吨,上涨0.67%(按照收盘价上涨1.01%),突破10月30日高点5168元/吨阻力,10月30日低点4982元/吨支撑明显,盘中创下该合约上市以来新高5179元/吨。

11月2日夜盘交易时间,黄大豆1号期货主力合约A2101继续偏强震荡上行,突破5040元/吨重要阻力,再创该合约上市以来新高5100元/吨。

截至11月2日,黄大豆1号期货主力合约A2101的5日、10日、20日、40日、60日和120日均线呈现明显多头排列,短线、中短线、中线、中长线上涨趋势明显。

乐观预期,今年11月底前,A2101合约大概率将上攻5246元/吨中长线重要阻力,突破概率较大,最快将在11月上旬上攻乃至突破5246元/吨中长线重要阻力。

预期,11月3日,黄大豆1号期货主力合约A2101大概率将震荡上涨,支撑位5061和4988元/吨,阻力位5179和5246元/吨。

图422020-09-17-2020-11-02黄大豆1号期货A2101合约日K线走势图黄金分割线和水平线技术分析

图432002-03-15-2020-11-02黄大豆1号期货主力连续合约日K线走势图黄金分割线和水平线技术分析

声明

本内容的观点和信息仅供风险承受能力合适的投资者参考。本内容难以设置访问权限,若给您造成不便,敬请谅解。若您并非风险承受能力合适的投资者,请勿阅读、订阅或接收任何相关信息。本内容不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。

本公司具有中国证监会核准的期货投资咨询业务资格

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。本报告的观点和信息仅供国泰君安期货的专业投资者参考。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本报告进行具体操作。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为“国泰君安期货金融衍生品研究所”,且不得对本报告进行有悖原意的引用、删节和修改。

[陶金峰1]

2020-11-03