作者:陶金峰

宏观资讯和交易提示

国务院常务会议确定加强财政民生支出保障的措施,增强惠民政策获得感和可持续性。将建立民生资金直达的长效机制,结合实际探索建立民生支出清单管理制度,先行在教育、医保领域试点并逐步扩大范围。

央行发布《中国金融稳定报告(2020)》称,数字人民币体系尚无正式推出的时间表,将继续稳妥有序推进数字人民币体系研发工作,做好试点测试,加强相关政策和影响研究,不断优化和完善研发设计。

央行:加快完善符合我国国情的金融科技监管框架,尽早推出符合我国国情、与国际接轨的金融科技创新监管工具,及时出台针对性的监管规则,解决因规则滞后带来的监管空白和监管套利等问题。

央行:应尽快明确金融风险处置资金来源和使用顺序,原则上优先以原股东权益吸损、无担保债权减记、地方政府筹资和存款保险基金出资等方式填补资金缺口,必要时央行发挥最后贷款人职能;同时考虑创设更多应急资金筹措工具。

商务部:中国将加快信息技术服务、科学技术服务、数字服务、医疗、教育、文化和娱乐业等领域对外开放;有序放宽增值电信业务、商务服务、交通运输等领域的外资持股比例,鼓励外资企业参与中国文化、数字服务、中医药等领域特色服务出口基地建设。

中国10月外汇储备31279.8亿美元,环比减少145.8亿美元,预期31500亿美元。外汇局表示,10月我国外汇市场运行保持平稳,市场交易理性有;国际金融市场上,受新冠肺炎疫情、货币及财政政策预期等因素影响,美元指数上涨,主要国家资产价格有所下跌;汇率折算和资产价格变化等因素综合作用,当月外汇储备规模有所下降。

海关总署发布数据显示,10月份,我国外贸进出口2.84万亿元,增长4.6%。其中,出口1.62万亿元,增长7.6%;进口1.22万亿元,增长0.9%;贸易顺差4017.5亿元,增加34.9%。按美元计价,10月份我国外贸进出口4159.2亿美元,增长8.4%。其中,出口2371.8亿美元,增长11.4%;进口1787.4亿美元,增长4.7%;贸易顺差584.4亿美元,增加38.1%。

中国物流与采购联合会:10月大宗商品各分项指数中,供应指数止跌反弹、销售指数继续上升,库存指数仍在下跌。展望下阶段,中物联认为,未来大宗商品市场需求仍有一定支撑。

工信部:下一步将完善新能源汽车充电、停车、通行等使用环节优惠政策,支持充换电、加氢等基础设施建设,不断提升用户体验;正修订完善《智能联网汽车道路测试和示范应用管理规范》。

商务部:预计后期猪肉供给状况将持续改善,到2021年下半年有望恢复到常年水平,中国肉类进口规模大幅增长,预计今年全年肉类及食用杂碎进口总量将突破950万吨,创历史新高。

中金所副总经理李海超:将积极稳妥推进股指类、利率类、汇率类期货、期权新产品供给,特别是着力弥补人民币外汇期货产品的空白。

上期所副总经理贺军:开展天然气期货研究工作,力争形成反映中国乃至亚太周边地区天然气市场供需关系的基准价格。

美国10月季调后非农就业新增63.8万人,连续第四个月增幅下滑,预期60万人,前值66.1万人;失业率为6.9%,为连续第六个月录得下滑,预期7.7%,前值7.9%。

美国东部时间11月7日晚8时(北京时间11月8日9时)许,拜登和哈里斯在特拉华州威尔明顿向全国发表讲话,拜登以当选总统身份发表讲话。11月9日,美国总统当选人乔·拜登将在特拉华州威尔明向全美发表讲话。拜登赢得大选,美元指数下跌压力增大,将有助于黄金和白银期货上涨,但是美国大选不确定性消除,黄金和白银避险需求将降温,抑制黄金和白银期货上涨空间;同时也将抑制国债期货上涨,将有助于股指期货上涨。

11月7日(周六)是24节气的立冬,11月5日、11月6日、11月9日、11月10日均处于该24节气的时间窗口,期货波动幅度较大的概率较大,请投资者注意防范和控制期货投资风险,再及时、适当把握期货投资机会。

11月9日期货交易策略要点

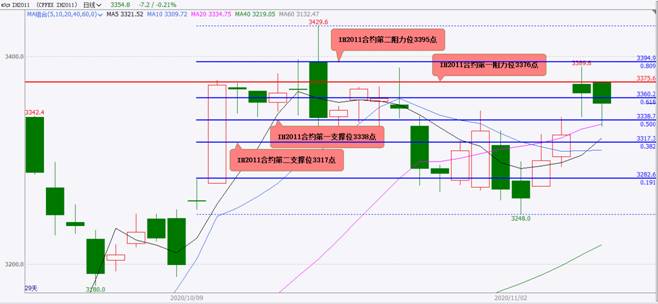

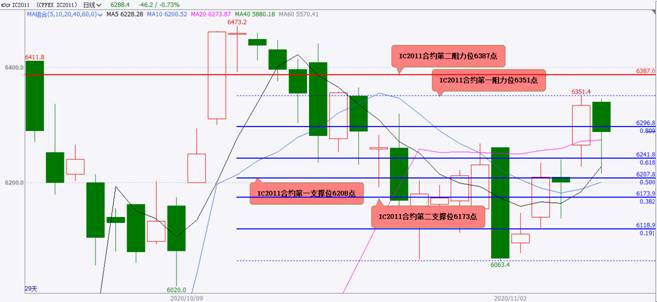

股指期货:大概率将偏强震荡;IF2011支撑位4839和4825点,阻力位4898和4950点;IH2011支撑位3338和3317点,阻力位3376和3395点;IC2011支撑位6208和6173点,阻力位6351和6387点。

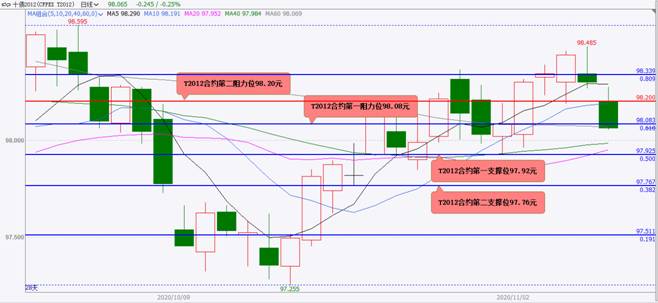

国债期货:大概率将震荡下跌;TS2012支撑位100.15和100.08元,阻力位100.15和100.20元;TF2012支撑位99.56和99.47元,阻力位99.66和99.76元;T2012支撑位97.92和97.76元,阻力位98.08和98.20元。

黄金期货:AU2012大概率将震荡上涨,阻力位411.6和416.5元/克,支撑位408.4和404.8元/克。

白银期货:AG2012大概率将偏强震荡上涨,阻力位5460和5525元/千克,支撑位5330和5199元/千克。

铜期货:CU2012大概率将震荡上涨,支撑位51780和51530元/吨,阻力位52040和52240元/吨。

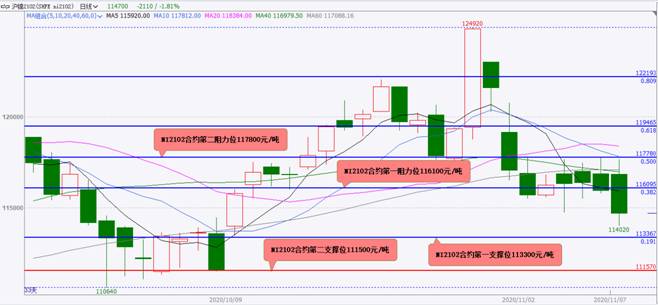

镍期货:NI2102大概率将震荡下跌,支撑位113300和111500元/吨,阻力位116100和117800元/吨。

螺纹钢期货:RB2101大概率将震荡上涨,支撑位3790和3782元/吨,阻力位3834和3881元/吨。

铁矿石期货:I2101大概率将偏强震荡上涨,支撑位795和789元/吨,阻力位830和834/吨。

焦炭期货:J2101大概率将震荡上涨,支撑位2417和2388元/吨,阻力位2440和2460/吨。

动力煤期货:ZC101大概率将震荡下跌,支撑位596和591元/吨,阻力位602和605元/吨。

玻璃期货:FG101大概率将偏强震荡,支撑位1743和1730元/吨,阻力位1777和1794元/吨。

原油期货:SC2012大概率将偏弱震荡,支撑位227和224元/桶,阻力位236和241元/桶。

燃料油期货:FU2101大概率将偏强震荡,支撑位1670和1653元/吨,阻力位1715和1742元/吨。

天然橡胶期货:RU2101大概率将大幅震荡下跌,支撑位14000和跌停板13800元/吨,阻力位14750和14890元/吨,盘中下探至跌停板13800元/吨概率较大。

甲醇期货:MA101大概率将冲高遇阻回落,偏弱震荡,支撑位2064和2045元/吨,阻力位2083和2115元/吨。

PTA期货:TA101大概率将震荡下跌,支撑位3190和3178元/吨,阻力位3228和3278元/吨。

苯乙烯期货:EB2101大概率将震荡上涨,支撑位7000和6934元/吨,阻力位7276和7406元/吨。

聚丙烯期货:PP2101大概率将震荡下跌,支撑位7923和7859元/吨,阻力位7988和8092元/吨。

棕榈油期货:P2101大概率将偏强震荡,蓄势震荡上涨,支撑位6482和6420元/吨,阻力位6546和6608元/吨,。

菜籽油期货:OI101大概率将偏强震荡,蓄势震荡上行,支撑位9761和9613元/吨,阻力位9953和10000元/吨。

豆油期货:Y2101大概率将偏强震荡,蓄势震荡上涨,支撑位7446和7406元/吨,阻力位7574和7660元/吨,。

黄大豆1号期货:A2101大概率将震荡上涨,支撑位5222和5169元/吨,阻力位5300和5350元/吨。

豆粕期货:M2101大概率将震荡下跌,支撑位3228和3199元/吨,阻力位3264和3276元/吨,。

菜粕期货:RM101大概率将震荡下跌,支撑位2531和2512元/吨,阻力位2586和2594元/吨,。

11月6日期货行情回顾

股指期货:IF2011、IH2011和IC2011小幅高开,开盘后,IF2011小幅偏强震荡,小幅上涨;IH2011和IC2011小幅震荡下行,小幅下跌;IF2011收盘在4879.8点,上涨0.16%,无力上攻IF当月在8月31日创下的阶段性高点4898.0点阻力,4882点中长线阻力未能有效突破,11月5日低点4825.6点支撑明显;IH2011收盘在3354.8点,下跌0.21%,未能有效突破11月5日开盘价33732点阻力,3335点支撑失而复得;IC2011收盘在6288.4点,下跌0.73%,无力上攻11月5日高点6351.4点阻力,6208支撑明显。

国债期货:TS2012、T2012和TF2012小幅低开;开盘后,震荡下行,偏弱小幅下跌;TS2012收盘在100.155元,下跌0.07%,无力上攻11月5日收盘价100.215元阻力,100.150元支撑失而复得;TF2012收盘在99.660元,下跌0.18%,无力上攻11月5日低点99.805元阻力,99.660元支撑失而复得;T2009收盘在98.065元,下跌0.25%,无力上攻11月5日收盘价98.300元阻力,跌破98.080元支撑。

黄金期货:AU2012小幅高开,震荡上行,收盘在408.30元/克,上涨1.40%(按照收盘价上涨1.01%),无力上攻10月12日创下的阶段性高点411.60元/克阻力,405.2元/克支撑明显。

白银期货:AG2012跳空高开,偏强震荡上行,收盘在5335元/千克,上涨4.36%(按照收盘价上涨3.23%),无力上攻10月12日创下的阶段性高点5460元/千克阻力,5198元/千克支撑明显。

铜期货:CU2012小幅高开,小幅偏强震荡,收盘在51430元/吨,下跌0.21%(按照收盘价上涨0.02%),无力上攻11月5日高点51750元/吨阻力,11月5日低点51320元/吨支撑明显。

镍期货:NI2102小幅高开,冲高遇阻回落,小幅震荡下行,收盘在115960元/吨,下跌0.51%(按照收盘价下跌0.36%),未能有效突破117800元/吨阻力,11月5日低点115500元/吨支撑明显。

螺纹钢期货:RB2101平开,震荡上行,收盘在3782元/吨,上涨0.75%(按照收盘价上涨0.91%),未能有效突破3790元/吨阻力,3748元/吨支撑失而复得。

铁矿石期货:I2101小幅高开,震荡上行,收盘在789.5元/吨,上涨0.83%,未能有效突破795元/吨阻力,11月5日收盘价783元/吨支撑明显。

焦炭期货:J2101小幅高开,偏强震荡上行,收盘在2417.5元/吨,上涨3.29%,突破11月4日高点2388和2410元/吨阻力,11月5日收盘价2346元/吨支撑失而复得,盘中创下2018年12月17日以来新高2420元/吨,中线上涨空间打开。

动力煤期货:ZC101小幅低开,小幅震荡下行,收盘在602.4元/吨,上涨0.13%(按照收盘价下跌0.46%),无力上攻11月5日高点607.2元/吨阻力,600元/吨支撑失而复得。

玻璃期货:FG101小幅高开,冲高遇阻回落,小幅震荡上行,收盘在1754元/吨,上涨1.56%(按照收盘价上涨1.39%),无力上攻10月12日创下的阶段性高点1794元/吨阻力,11月5日收盘价1730元/吨支撑明显。

原油期货:SC2012小幅高开,冲高遇阻回落,震荡下行,收盘在230.7元/桶,下跌2.41%(按照收盘价下跌1.49%),无力上攻11月5日高点240.6元/桶阻力,227元/桶支撑明显。

燃料油期货:FU2101小幅高开,冲高遇阻回落,偏弱震荡下行,收盘在1678元/吨,下跌2.27%(按照收盘价下跌1.99%),未能有效突破1740元/吨阻力,1670元/吨支撑失而复得。

天然橡胶期货:RU2101小幅高开,,冲高遇阻回落,震荡下行,收盘在14745元/吨,下跌1.67%,未能有效突破15200元/吨阻力,跌破14800元/吨支撑,短线下行压力加大。

甲醇期货:MA101小幅高开,震荡上行,收盘在2080元/吨,上涨1.02%(按照收盘价上涨1.76%),未能有效突破2083元/吨阻力,2044元/吨支撑明显。

PTA期货:TA101小幅高开,偏弱震荡下行,收盘在3228元/吨,下跌3.35%9(按照收盘价下跌2.06%),未能有效突破3318元/吨阻力,跌破今年4月22日创下的该合约前期历史低点3278元/吨重要支撑和3250元/吨短线支撑,盘中创下该合约上市以来新低3226元/吨,中长线、中线、中短线下跌空间打开。

苯乙烯期货:EB2101小幅高开,冲高遇阻回落,震荡下行,收盘在6990元/吨,下跌3.59%(按照收盘价下跌1.29%),无力上攻7200元/吨阻力,跌破7000元/吨支撑。

聚丙烯期货:PP2101平开,小幅震荡下行,收盘在7948元/吨,下跌0.23%(按照收盘价下跌0.09%),未能突破7988元/吨阻力,7923元/吨支撑失而复得。

棕榈油期货:P2101小幅高开,冲高遇阻回落,偏强震荡,收盘在6524元/吨,上涨1.37%(按照收盘价上涨0.65%),未能有效突破6600元/吨阻力,11月5日收盘价6482元/吨支撑明显,盘中创下今年1月3日以来反弹新高6608元/吨,中短线上涨空间打开。

菜籽油期货:OI101小幅高开,小幅震荡上行,收盘在9762元/吨,下跌0.27%(按照收盘价上涨0.32%),无力上攻11月4日收盘价9913元/吨阻力,11月5日收盘价9731元/吨支撑失而复得。

豆油期货:Y2101小幅高开,偏强震荡上行,收盘在7508元/吨,上涨1.68%(按照收盘价上涨1.38%),未能突破7580元/吨阻力,11月5日收盘价7406元/吨支撑明显,盘中创下2013年6月24日以来新高7574元/吨,中长线上涨空间打开。

黄大豆1号期货:A2101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在5222元/吨,上涨0.60%(按照收盘价下跌0.42%),无力上攻5300元/吨阻力,5185元/吨支撑失而复得,盘中创下该合约上市以来新高和黄大豆1号期货主力连续合约上市以来新高5288元/吨,中线和长线上涨空间打开。

豆粕期货:M2101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在3260元/吨,下跌0.18%(按照收盘价下跌0.49%),未能有效突破3292元/吨阻力,3246元/吨支撑明显。

菜粕期货:RM101小幅低开,小幅震荡下行,收盘在2573元/吨,上涨0.86%(按照收盘价下跌0.50%),无力上攻11月5日高点2594元/吨阻力,2550元/吨支撑失而复得。

股指期货:

11月6日,股指期货主力合约IF2011、IH2011和IC2011小幅高开,开盘后,IF2011小幅偏强震荡,小幅上涨;IH2011和IC2011小幅震荡下行,小幅下跌;IF2011收盘在4879.8点,上涨0.16%,无力上攻IF当月在8月31日创下的阶段性高点4898.0点阻力,4882点中长线阻力未能有效突破,11月5日低点4825.6点支撑明显;IH2011收盘在3354.8点,下跌0.21%,未能有效突破11月5日开盘价33732点阻力,3335点支撑失而复得;IC2011收盘在6288.4点,下跌0.73%,无力上攻11月5日高点6351.4点阻力,6208支撑明显。

最高检:将用足用好资本市场惩治财务造假行为的相关刑法规定和刑事司法政策,依法从严追究刑事责任;同时,还要通过适用财产刑,加大对财务造假犯罪人员的经济处罚力度。

最高检:对于发行人与中介机构合谋串通,在证券发行或者持续披露过程中编造内容重大失实的财务报告,造成上市公司退市的,以及非法获利特别巨大,对资本市场秩序造成严重破坏,社会影响特别恶劣的内幕交易、操纵市场、利用未公开信息交易等犯罪,要依法从严追诉。

最高检启动证券期货犯罪立案追诉标准的修订工作,对不适应执法司法实际情况的部分立案追诉标准进行调整,既从严惩治证券期货违法犯罪,又合理确定行政执法和刑事司法的界限。

最高检与证监会联合发布12个证券违法犯罪案例,其中包括6个刑事犯罪案例和6个行政违法案例作为典型案例予以发布。其中,欣泰电气欺诈发行、雅百特财务造假、“黑嘴”廖英强操纵市场等典型案例被点名。

《中国金融稳定报告(2020)》显示,随着股票质押风险防范化解各项工作有序推进,加之2019年A股市场运行整体平稳,截至2019年末,A股上市公司股票质押规模为5790亿股,较上年下降8.76%,十年来首次出现下降,股票质押融资爆仓风险下降。

预期,11月9日,股指期货大概率将偏强震荡;IF2011支撑位4839和4825点,阻力位4898和4950点;IH2011支撑位3338和3317点,阻力位3376和3395点;IC2011支撑位6208和6173点,阻力位6351和6387点。

图12020-09-21-2020-11-06股指期货IF2011合约日K线走势图黄金分割线和水平线技术分析

图22020-09-21-2020-11-06股指期货IH2011合约日K线走势图黄金分割线和水平线技术分析

图32020-09-21-2020-11-06股指期货IC2011合约日K线走势图黄金分割线和水平线技术分析

图42013-05-02-2020-11-06股指期货IF当月合约日K线走势图黄金分割线和水平线技术分析

图52015-04-16-2020-11-06股指期货IH当月合约日K线走势图黄金分割线和水平线技术分析

图62018-05-02-2020-11-06股指期货IC当月合约日K线走势图黄金分割线和水平线技术分析

国债期货:

11月6日,国债期货主力合约TS2012、T2012和TF2012小幅低开;开盘后,震荡下行,偏弱小幅下跌;TS2012收盘在100.155元,下跌0.07%,无力上攻11月5日收盘价100.215元阻力,100.150元支撑失而复得;TF2012收盘在99.660元,下跌0.18%,无力上攻11月5日低点99.805元阻力,99.660元支撑失而复得;T2009收盘在98.065元,下跌0.25%,无力上攻11月5日收盘价98.300元阻力,跌破98.080元支撑。

11月6日,国债期货全线明显收跌,10年期主力合约跌0.25%;银行间主要利率债收益率上行2-4bp左右,中短券上行幅度较大;资金转向偏紧,隔夜回购大幅上行逾40bp。

11月6日,美债收益率多数收涨,3月期美债收益率跌0.5个基点报0.091%,2年期美债收益率涨0.4个基点报0.161%,3年期美债收益率涨1.4个基点报0.208%,5年期美债收益率涨3.2个基点报0.367%,10年期美债收益率涨5.3个基点报0.824%,30年期美债收益率涨6.8个基点报1.603%。

预期,11月9日,国债期货大概率将震荡下跌;TS2012支撑位100.15和100.08元,阻力位100.15和100.20元;TF2012支撑位99.56和99.47元,阻力位99.66和99.76元;T2012支撑位97.92和97.76元,阻力位98.08和98.20元。

图72020-09-28-2020-11-062年期国债期货TS2012合约日K线走势图黄金分割线和水平线技术分析

图82020-09-28-2020-11-065年期国债期货TF2012合约日K线走势图黄金分割线和水平线技术分析

图92020-09-22-2020-11-0610年期国债期货T2012合约日K线走势图黄金分割线和水平线技术分析

黄金期货:

11月6日,黄金期货主力合约AU2012小幅高开,震荡上行,收盘在408.30元/克,上涨1.40%(按照收盘价上涨1.01%),无力上攻10月12日创下的阶段性高点411.60元/克阻力,405.2元/克支撑明显。

上周五,COMEX黄金期货E12合约收涨0.24%报1951.5美元/盎司,周涨3.81%,创7月以来最大周涨幅。上周美元创3月以来的最大跌幅,提振金价。

截至11月6日,全球最大黄金ETF-SPDRGoldTrust持仓较上日增加7.88吨,当前持仓量为1260.3吨。

世界黄金协会最新数据显示,截至10月,全球黄金ETF连续11个月出现净流入,追平始于2006年4月的连续月度正增长的历史纪录。截至今年10月,全球黄金ETF总流入达571亿美元。以吨位和价值计算的全球黄金ETF持仓量继续创下新高。

央行:中国10月末黄金储备报6264万盎司(约1948.32吨),与上个月持平。

上周五,纽约尾盘,美元指数跌0.28%报92.3246,周跌1.8%,创3月以来最大周跌幅。

预期,11月9日,COMEX黄金期货E12合约大概率将震荡上涨,阻力位1958和1970美元/盎司,支撑位1937和1917美元/盎司。

预期,11月9日,黄金期货主力合约AU2012大概率将震荡上涨,阻力位411.6和416.5元/克,支撑位408.4和404.8元/克。

图102010-01-21-2020-11-06COMEX黄金期货主力合约日K线走势图黄金分割线和水平线技术分析

图112020-07-22-2020-11-06COMEX黄金期货E12合约日K线走势图黄金分割线和水平线技术分析

图122008-07-15-2020-11-06黄金期货主力合约日K线走势图黄金分割线和水平线技术分析

图132020-07-23-2020-11-06黄金期货AU2012合约日K线走势图黄金分割线和水平线技术分析

白银期货[陶金峰1]:

11月6日,白银期货主力合约AG2012跳空高开,偏强震荡上行,收盘在5335元/千克,上涨4.36%(按照收盘价上涨3.23%),无力上攻10月12日创下的阶段性高点5460元/千克阻力,5198元/千克支撑明显。

上周五,COMEX白银期货E12合约收涨2.04%报25.705美元/盎司,周涨8.71%。

截至11月6日,全球最大白银ETF-iSharesSilverTrust持仓较上日增加321.1吨,当前持仓量为17783.18吨。

预期,11月9日,COMEX白银E12合约大概率将震荡上涨,阻力位26.00和26.40美元/盎司,支撑位25.01和24.65美元/盎司。

预期,11月9日,白银期货主力合约AG2012大概率将偏强震荡上涨,阻力位5460和5525元/千克,支撑位5330和5199元/千克。

图142010-02-10-2020-11-06COMEX白银期货主力合约日K线走势图黄金分割线和水平线技术分析

图152020-07-22-2020-11-06COMEX白银期货E12合约日K线走势图黄金分割线和水平线技术分析

图162012-05-10-2020-11-06白银期货主力合约日K线走势图黄金分割线和水平线技术分析

图172020-07-21-2020-11-06白银期货AG2012合约日K线走势图黄金分割线和水平线技术分析

铜期货:

11月6日,铜期货主力合约CU2012小幅高开,小幅偏强震荡,收盘在51430元/吨,下跌0.21%(按照收盘价上涨0.02%),无力上攻11月5日高点51750元/吨阻力,11月5日低点51320元/吨支撑明显。

预期,11月9日,铜期货主力合约CU2012大概率将震荡上涨,支撑位51780和51530元/吨,阻力位52040和52240元/吨。

图182020-09-16-2020-11-06铜期货CU2012合约日K线走势图黄金分割线和水平线技术分析

镍期货:

11月6日,镍期货主力合约NI2102小幅高开,冲高遇阻回落,小幅震荡下行,收盘在115960元/吨,下跌0.51%(按照收盘价下跌0.36%),未能有效突破117800元/吨阻力,11月5日低点115500元/吨支撑明显。

预期,11月9日,镍期货主力合约NI2102大概率将震荡下跌,支撑位113300和111500元/吨,阻力位116100和117800元/吨。

图192020-09-16-2020-11-06镍期货NI2102合约日K线走势图黄金分割线和水平线技术分析

螺纹钢期货:

11月6日,螺纹钢期货主力合约RB2101平开,震荡上行,收盘在3782元/吨,上涨0.75%(按照收盘价上涨0.91%),未能有效突破3790元/吨阻力,3748元/吨支撑失而复得。

11月6日夜盘交易时间,螺纹钢期货主力合约RB2101震荡上行,最高上涨至3818元/吨,与今年9月3日创下的阶段性高点3818元/吨持平,有效突破该阻力可能性较大,中短线上涨空间打开。

据中物联钢铁物流专业委员会最新发布的报告,2020年10月国内钢铁行业PMI指数为45.8%,环比上升1.9个百分点,钢铁行业有所回稳。这是该指数四连降后首次上升。分项指数显示,钢铁市场需求回升,企业生产小幅上升,原材料成本整体有所下降,库存压力进一步得到缓解。报告预计,11月市场需求仍有较好支撑,出口有望保持稳定,钢厂生产或环比有所回落。

报告认为,综合来看,10月钢铁行业有所回稳,市场需求回升,带动钢厂生产上升,钢材价格震荡上行,库存压力有所缓解。企业原材料成本压力也有所下降。预计11月市场需求仍有所支撑,出口有望保持稳定,但企业生产或环比有所回落。

截至11月6日,螺纹钢期货主力合约RB2101的5日、10日、20日、40日均线呈现明显的多头排列,短线、中短线上涨趋势明显。

预期,11月后市,螺纹钢期货RB2101合约大概率将震荡上行,并将上攻今年1月15日创下的阶段性高点3990元/吨阻力,突破的概率将偏大。

预期,11月9日,螺纹钢期货主力合约RB2101大概率将震荡上涨,支撑位3790和3782元/吨,阻力位3834和3881元/吨。

![]()

图202020-08-06-2020-11-06螺纹钢期货RB2101合约日K线走势图黄金分割线和水平线技术分析

铁矿石期货:

11月6日,铁矿石期货主力合约I2101小幅高开,震荡上行,收盘在789.5元/吨,上涨0.83%,未能有效突破795元/吨阻力,11月5日收盘价783元/吨支撑明显。

预期,11月9日,铁矿石期货主力合约I2101大概率将偏强震荡上涨,支撑位795和789元/吨,阻力位830和834/吨。

图212020-09-10-2020-11-06铁矿石期货I2101合约日K线走势图黄金分割线和水平线技术分析

焦炭期货:

11月6日,焦炭期货主力合约J2101小幅高开,偏强震荡上行,收盘在2417.5元/吨,上涨3.29%,突破11月4日高点2388和2410元/吨阻力,11月5日收盘价2346元/吨支撑失而复得,盘中创下2018年12月17日以来新高2420元/吨,中线上涨空间打开。

截至11月6日,焦炭期货主力合约J2101的5日、10日、20日、40日、60日和120日均线呈现明显多头排列,短线、中短线、中线上涨趋势明显。

预期,11月后市,焦炭期货主力合约J2101大概率将震荡上行,并将上攻2018年8月17日以来的重要中线阻力2495元/吨阻力,且突破2495元/吨阻力概率较大。

预期,11月9日,焦炭期货主力合约J2101大概率将震荡上涨,支撑位2417和2388元/吨,阻力位2440和2460/吨。

图222018-05-02-2020-11-06焦炭期货J2101合约日K线走势图黄金分割线和水平线技术分析

动力煤期货:

11月6日,动力煤期货主力合约ZC101小幅低开,小幅震荡下行,收盘在602.4元/吨,上涨0.13%(按照收盘价下跌0.46%),无力上攻11月5日高点607.2元/吨阻力,600元/吨支撑失而复得。

预期,11月9日,动力煤期货主力合约ZC101大概率将震荡下跌,支撑位596和591元/吨,阻力位602和605元/吨。

图232020-09-23-2020-11-06动力煤期货ZC101合约日K线走势图黄金分割线和水平线技术分析

玻璃期货:

11月6日,玻璃期货主力合约FG101小幅高开,冲高遇阻回落,小幅震荡上行,收盘在1754元/吨,上涨1.56%(按照收盘价上涨1.39%),无力上攻10月12日创下的阶段性高点1794元/吨阻力,11月5日收盘价1730元/吨支撑明显。

预期,11月9日,玻璃期货主力合约FG101大概率将偏强震荡,支撑位1743和1730元/吨,阻力位1777和1794元/吨。

图242020-08-03-2020-11-06玻璃期货FG101合约日K线走势图黄金分割线和水平线技术分析

原油期货:

11月6日,国内原油期货主力合约SC2012小幅高开,冲高遇阻回落,震荡下行,收盘在230.7元/桶,下跌2.41%(按照收盘价下跌1.49%),无力上攻11月5日高点240.6元/桶阻力,227元/桶支撑明显。

上周五(11月6日),NYMEX原油期货跌3.35%报37.49美元/桶,连跌两日,周涨4.75%;布油跌3.03%报39.69美元/桶。市场担忧原油需求前景。

海关总署:中国1-10月原油进口同比增长10.6%至4.59亿吨。

预期,11月9日,原油期货主力合约SC2012大概率将偏弱震荡,支撑位227和224元/桶,阻力位236和241元/桶。

图252020-03-09-2020-11-06NYMEXWTI原油期货12合约日K线走势图黄金分割线和水平线技术分析

图262020-03-10-2020-11-06ICE布伦特原油期货1合约日K线走势图黄金分割线和水平线技术分析

图272020-09-23-2020-11-06原油期货SC2012合约日K线走势图黄金分割线和水平线技术分析

燃料油期货:

11月6日,燃料油期货主力合约FU2101小幅高开,冲高遇阻回落,偏弱震荡下行,收盘在1678元/吨,下跌2.27%(按照收盘价下跌1.99%),未能有效突破1740元/吨阻力,1670元/吨支撑失而复得。

预期,11月9日,燃料油期货主力合约FU2101大概率将偏强震荡,支撑位1670和1653元/吨,阻力位1715和1742元/吨。

图282020-09-23-2020-11-06燃料油期货FU2101合约日K线走势图黄金分割线和水平线技术分析

天然橡胶期货:

11月6日,天然橡胶期货主力合约RU2101小幅高开,,冲高遇阻回落,震荡下行,收盘在14745元/吨,下跌1.67%,未能有效突破15200元/吨阻力,跌破14800元/吨支撑,短线下行压力加大。

11月6日夜盘交易时间,天然橡胶期货主力合约RU2101小幅低开,大幅震荡下行,最低下探至14030元/吨,报收在14090元/吨,大跌6.07%(按照收盘价下跌4.44%),跌破2018年11月21日以来重要中线支撑14300元/吨,也跌破今年9月9日以来中短线支撑14350元/吨,中线和中短线下跌空间打开。

预期,11月9日,天然橡胶期货主力合约RU2101大概率将大幅震荡下跌,支撑位14000和跌停板13800元/吨,阻力位14750和14890元/吨,盘中下探至跌停板13800元/吨概率较大。

图292020-08-07-2020-11-06天然橡胶期货RU2101合约日K线走势图黄金分割线和水平线技术分析

甲醇期货:

11月6日,甲醇期货主力合约MA101小幅高开,震荡上行,收盘在2080元/吨,上涨1.02%(按照收盘价上涨1.76%),未能有效突破2083元/吨阻力,2044元/吨支撑明显。

预期,11月9日,甲醇期货主力合约MA101大概率将冲高遇阻回落,偏弱震荡,支撑位2064和2045元/吨,阻力位2083和2115元/吨。

![]()

图302020-09-09-2020-11-06甲醇期货MA101合约日K线走势图黄金分割线和水平线技术分析

PTA期货:

11月6日,PTA期货主力合约TA101小幅高开,偏弱震荡下行,收盘在3228元/吨,下跌3.35%9(按照收盘价下跌2.06%),未能有效突破3318元/吨阻力,跌破今年4月22日创下的该合约前期历史低点3278元/吨重要支撑和3250元/吨短线支撑,盘中创下该合约上市以来新低3226元/吨,中长线、中线、中短线下跌空间打开。

预期,11月9日,PTA期货主力合约TA101大概率将震荡下跌,支撑位3190和3178元/吨,阻力位3228和3278元/吨。

![]()

图312020-04-20-2020-11-06PTA期货TA101合约日K线走势图黄金分割线和水平线技术分析

苯乙烯期货:

11月6日,苯乙烯期货主力合约EB2101小幅高开,冲高遇阻回落,震荡下行,收盘在6990元/吨,下跌3.59%(按照收盘价下跌1.29%),无力上攻7200元/吨阻力,跌破7000元/吨支撑。

截至11月5日,苯乙烯期货主力合约EB2101的5日、10日、20日、40日、60日均线呈现多头排列,短线、中短线和中线上涨趋势明显。

预期,11月9日,苯乙烯期货主力合约EB2101大概率将震荡上涨,支撑位7000和6934元/吨,阻力位7276和7406元/吨。

![]()

图322020-02-05-2020-11-06苯乙烯期货EB2101合约日K线走势图黄金分割线和水平线技术分析

图332019-09-26-2020-11-06苯乙烯期货主力连续合约日K线走势图黄金分割线和水平线技术分析

聚丙烯期货:

11月6日,聚丙烯期货主力合约PP2101平开,小幅震荡下行,收盘在7948元/吨,下跌0.23%(按照收盘价下跌0.09%),未能突破7988元/吨阻力,7923元/吨支撑失而复得。

预期,11月9日,聚丙烯期货主力合约PP2101大概率将震荡下跌,支撑位7923和7859元/吨,阻力位7988和8092元/吨。

![]()

图342020-09-22-2020-11-06聚丙烯期货PP2101合约日K线走势图黄金分割线和水平线技术分析

棕榈油期货:

11月6日,棕榈油期货主力合约P2101小幅高开,冲高遇阻回落,偏强震荡,收盘在6524元/吨,上涨1.37%(按照收盘价上涨0.65%),未能有效突破6600元/吨阻力,11月5日收盘价6482元/吨支撑明显,盘中创下今年1月3日以来反弹新高6608元/吨,中短线上涨空间打开。

据油世界,新冠疫情限制措施削减马来西亚沙巴州棕榈油产量,目前我们预计10月末马来西亚棕榈油总库存仅160万吨,为4年来同期最低。但我们预计印尼供应有所缓解,若初步预期的产量改善得以实现。我们认为印尼棕榈油在出口市场可能更有竞争力。促使进口需求转向印尼产地。11月和12月马来西亚棕榈油出口预期下降,2021年1-3月出口仍将较低。2020年7-9月印尼棕榈油产量远低于预期,出口降幅明显,我们预计10月初印尼棕榈油库存相对较高,尽管不及上年,这有利于10-12月棕榈油出口恢复。

截至11月6日,棕榈油期货主力合约P2101的5日、10日、20日、40日、60日、120日均线呈现多头排列,短线、中短线和中线上涨趋势明显。

预期,11月9日,棕榈油期货主力合约P2101大概率将偏强震荡,蓄势震荡上涨,支撑位6482和6420元/吨,阻力位6546和6608元/吨,。

图352019-11-04-2020-11-06棕榈油期货P2101合约日K线走势图黄金分割线和水平线技术分析

菜籽油期货:

11月6日,菜籽油期货主力合约OI101小幅高开,小幅震荡上行,收盘在9762元/吨,下跌0.27%(按照收盘价上涨0.32%),无力上攻11月4日收盘价9913元/吨阻力,11月5日收盘价9731元/吨支撑失而复得。

截至11月6日,菜籽油期货主力合约OI101的5日、10日、20日、40日、60日、120日均线呈现多头排列,短线、中短线和中线上涨趋势明显。

预期,11月后市,菜籽油期货主力合约OI101大概率将震荡上行,并将上攻2011年2月14日以来的10294元/吨中长线重要阻力。

预期,11月9日,菜籽油期货主力合约OI101大概率将偏强震荡,蓄势震荡上行,支撑位9761和9613元/吨,阻力位9953和10000元/吨。

图362009-07-01-2020-11-06菜籽油期货OI101合约日K线走势图黄金分割线和水平线技术分析

豆油期货:

11月6日,豆油期货主力合约Y2101小幅高开,偏强震荡上行,收盘在7508元/吨,上涨1.68%(按照收盘价上涨1.38%),未能突破7580元/吨阻力,11月5日收盘价7406元/吨支撑明显,盘中创下2013年6月24日以来新高7574元/吨,中长线上涨空间打开。

截至11月6日,豆油期货主力合约Y21015日、10日、20日、40日、60日均线呈现多头排列,短线、中短线和中线上涨趋势明显。

预期,11月后市,豆油期货主力合约Y2101大概率将震荡上行,并将上攻2011年2月10日以来的7932元/吨中长线重要阻力。

预期,11月9日,豆油期货主力合约Y2101大概率将偏强震荡,蓄势震荡上涨,支撑位7446和7406元/吨,阻力位7574和7660元/吨,。

图372009-07-01-2020-11-06豆油期货Y2101合约日K线走势图黄金分割线和水平线技术分析

黄大豆1号期货:

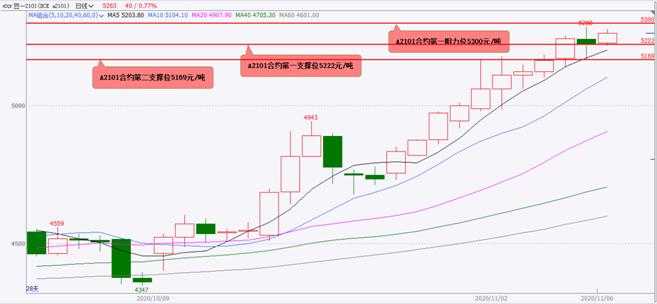

11月6日,黄大豆1号期货主力合约A2101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在5222元/吨,上涨0.60%(按照收盘价下跌0.42%),无力上攻5300元/吨阻力,5185元/吨支撑失而复得,盘中创下该合约上市以来新高和黄大豆1号期货主力连续合约上市以来新高5288元/吨,中线和长线上涨空间打开。

海关总署:中国1-10月大豆进口同比增加17.7%至8321.7万吨。

截至11月6日,黄大豆1号期货主力合约A2101的5日、10日、20日、40日、60日和120日均线呈现明显多头排列,短线、中短线、中线、长线上涨趋势明显。

预期,11月9日,黄大豆1号期货主力合约A2101大概率将震荡上涨,支撑位5222和5169元/吨,阻力位5300和5350元/吨。

图382020-09-23-2020-11-06黄大豆1号期货A2101合约日K线走势图黄金分割线和水平线技术分析

图392002-03-15-2020-11-06黄大豆1号期货主力连续合约日K线走势图黄金分割线和水平线技术分析

豆粕期货:

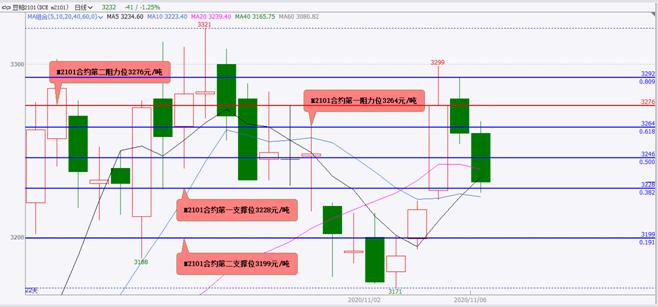

11月6日,豆粕期货主力合约M2101小幅高开,冲高遇阻回落,小幅震荡下行,收盘在3260元/吨,下跌0.18%(按照收盘价下跌0.49%),未能有效突破3292元/吨阻力,3246元/吨支撑明显。

预期,11月9日,豆粕期货主力合约M2101大概率将震荡下跌,支撑位3228和3199元/吨,阻力位3264和3276元/吨,。

图402020-10-09-2020-11-06豆粕期货M2101合约日K线走势图黄金分割线和水平线技术分析

菜粕期货:

11月6日,菜粕期货主力合约RM101小幅低开,小幅震荡下行,收盘在2573元/吨,上涨0.86%(按照收盘价下跌0.50%),无力上攻11月5日高点2594元/吨阻力,2550元/吨支撑失而复得。

预期,11月9日,菜粕期货主力合约RM101大概率将震荡下跌,支撑位2531和2512元/吨,阻力位2586和2594元/吨,。

图412020-10-09-2020-11-06菜粕期货RM101合约日K线走势图黄金分割线和水平线技术分析

声明

本内容的观点和信息仅供风险承受能力合适的投资者参考。本内容难以设置访问权限,若给您造成不便,敬请谅解。若您并非风险承受能力合适的投资者,请勿阅读、订阅或接收任何相关信息。本内容不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。

本公司具有中国证监会核准的期货投资咨询业务资格

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。本报告的观点和信息仅供国泰君安期货的专业投资者参考。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本报告进行具体操作。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为“国泰君安期货金融衍生品研究所”,且不得对本报告进行有悖原意的引用、删节和修改。

[陶金峰1]

2020-11-09