本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件TigerTrade的社区板块,致力于打造“离交易最近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

北京时间4月17日凌晨4点,奈飞(NASDAQ:NFLX)发布了19Q1财报,受其影响,盘后股价发生剧烈波动。

为何财报后如此震荡?老虎投研团队将在本文中为大家解读。

财报前争议:各大公司强势出击,奈飞的优势地位能维持多久?

若拉长时间尺度来看,奈飞如今的交易价格接近18年7月,换言之,某种程度上可以视作它横盘了9个月。

这样的价格走势,说明市场对它存在一定的顾虑,老虎证券投研团队认为主要有三点:

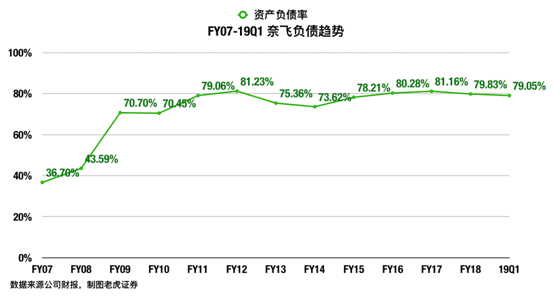

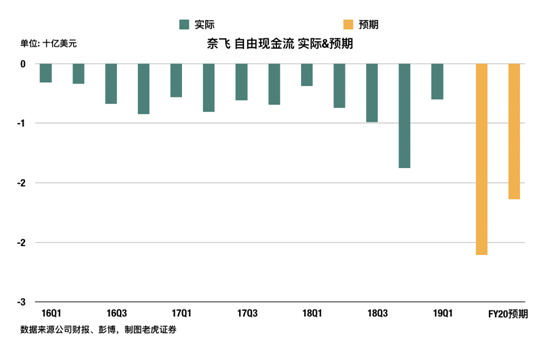

1.负债过重,财务风险膨胀

奈飞的现金流一直大量失血,而资产负债率又常年高达80%,去年10月甚至再次发债20亿美元,在美联储加息的背景下,它的财务状况看起来相当脆弱。

尽管现在美联储转而释放鸽派信号,但利率仍然维持高位,奈飞又一直大手笔投入原创内容,其财务风险并未解除。

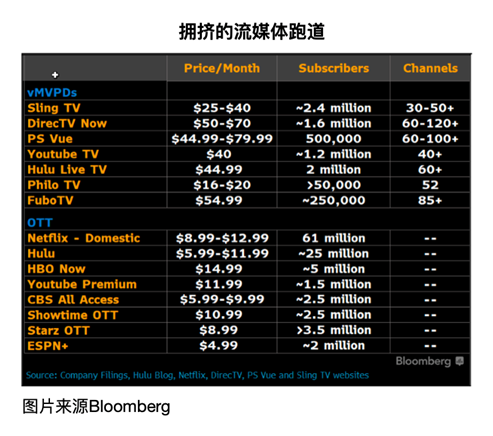

2.大公司纷纷加入竞争,增长风险上升

在老虎证券投研团队以前的文章中曾经提到,奈飞成功的最大因素是踏稳了“娱乐内容消费从电视转向互联网”的风口,成为行业转型的最大受益者。

这样的趋势显然任何人都不会视而不见,于是17年开始流媒体迎来了一大批巨头参与者,包括苹果、亚马逊、谷歌、HBO(《权利的游戏》发行方)等等,竞争压力迅速上升。

而且这些公司无一例外都将在19年正式推出(或扩大发展)自营流媒体平台。

事实上,在4月12日迪士尼宣布了自营平台“Disney+”的正式上线时间、价格、内容阵营等细节后,奈飞股价两天跌去了5%。

3.估值风险

在以上两大顾虑下,一路高歌的奈飞自然迎来了估值风险——“如果你不再是行业内唯一的大玩家,且财务负担如此重,那么对你的估值是否应当更保守?”

财报后分歧:奈飞究竟能不能应付这些竞争者?

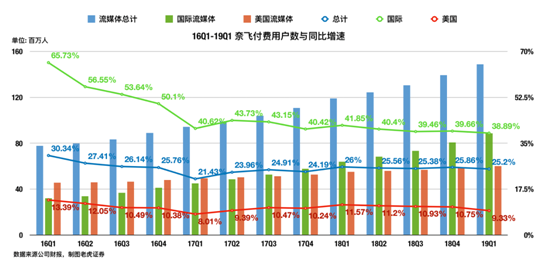

仅就本次财报来看,奈飞表现出色,无论是营收、盈利、现金流还是订户数都大超预期,呈现出欣欣向荣的发展趋势。

但管理层随后提出了相对保守的下季度指引,并提升了现金流支出预期:

二季度国内流媒体订户净增30万,国际订户净增470万,而分析师预期为国内65万,国际477万。

19年现金流支出将从原计划的30亿美元提升至35亿。

这显然会加重投资者们对财务和竞争风险的担忧,也造成了股价一度下跌达5.74%。

那么,为什么又再次回升?老虎证券投研团队认为这表明仍然有相当数量的投资者对奈飞抱有较高信心:

1.行业趋势变化常常能轻易摧毁公司层面的努力,无论如何,奈飞如今仍然是趋势的最大受益者,加上互联网固有的马太效应,它的优势并不会轻易失去。

事实上,在奈飞因Disney+的推出而下跌后,德意志银行反而发布了买入评级,理由正是“奈飞已经是个平台级的流媒体公司,这带来了竞争对手无法获得的网络效应”。

换言之,尽管苹果、亚马逊、迪士尼都是享誉全球的巨头,但要在“流媒体”这个限定领域里击败奈飞,恐怕也不是个容易活。

2.“迪士尼或奈飞?为什么不能是迪士尼和奈飞?”

尽管Disney+看起来具有相当的竞争力,但迪士尼的品牌定位始终是“家庭友好”,可能和奈飞产生差异化竞争,加上流媒体们廉价的价格,用户完全可能同时拥有两者账号。

这也是奈飞管理层的看法:“我们预计这些新进入者将不会对我们的增长产生重大影响,因为从有线电视到SVOD的过渡是如此巨大,而且我们内容产品的性质不同”。

而第三方机构对奈飞订户的调查也部分证明了“差异化”的存在:

3.“苹果们起步太晚,迪士尼们真的会全力投入流媒体吗?”

据报道,苹果的自营平台目前已完成5部原创电视剧的拍摄,还有6部正在制作中,预计秋季平台推出时会有11部原创剧集。

——坦白说,老虎证券投研团队认为除非其中有现象级的电视剧出现(例如《纸牌屋》、《权力的游戏》),否则如此薄弱的内容阵营要对抗奈飞有相当难度,即使苹果坐拥大量用户。

亚马逊、谷歌等互联网公司面临的情况类似。

而迪士尼等传统媒体遇到的则是另一个挑战——在有线电视部门仍然是传统巨头们营收、盈利和现金流主力的情况下,他们真的舍得为了将来的“流媒体时代”来伤害现在的核心业务吗?

毕竟,在同样的内容定位下,Disney+首先冲击的恐怕还是自家的电视台而不是奈飞。

4.短期来看,二季度的保守指引也许是合理的

老虎证券投研团队认为,一方面因为18Q4奈飞涨价的确认有一部分延迟到了19Q2,自然会对当季增长造成影响。

另一方面因为这可能是季节性波动,尤其在一季度订户增长大超预期的情况下,毕竟去年奈飞也是Q1、Q3表现出色,Q2保守。

小结

总的来说,奈飞本次财报没有能够一举击破市场担忧,但也带来了一些积极的因素,暂时维持住了此刻的估值。

老虎证券投研团队认为,目前它仍然面临着激烈的多空分歧,在未来的数个季度中(尤其是第四季度),市场将会仔细的观察、评估它和竞争者们的表现,投资者们也应当保持关注。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

2019-04-17