老虎证券:创纪录的交付报告能否给特斯拉一剂强心针?

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件TigerTrade的社区板块,致力于打造“离交易最近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

北京时间7月3日早间,特斯拉发布了Q2交付报告,交付量创纪录,大涨7%——老虎证券投研团队认为,这是轧空的结果。具体来看,特斯拉目前空头较多,所以一碰到消息事件,要么轧空要么杀多,股价一直波动非常剧烈。

而这种轧空带来的大涨,跟迪士尼前一阵那种“投资者看好,多头买入”带来的不太一样,不确定性更高,就是说存在高开低走的可能,尤其是它上面其实压着好几条阻力线。

不过老虎证券投研团队认为,本次的交付报告或许能够给信仰充值。

交付量超预期

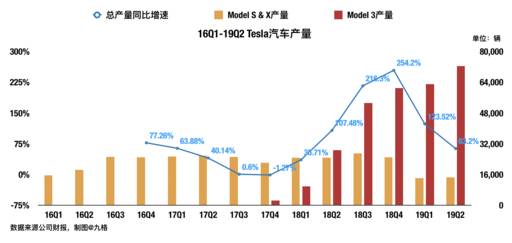

交付报告发布前,分析师的预期平均8万7,第三方跟踪网站则最乐观的估测是9.6万,而各种分析里最普遍的预期是大概在9万上下。

现在交付报告的数据为9.5万,明显超预期的,而且最关键的是,这意味着“全年交付36-40万辆”这个指引也是有望达成的。

接下来平均每个季度交付10.1万辆以上就行,当然,实现起来还是有一定难度,但至少不是Q1末看起来那么遥不可及。

S和X的销量回升

老虎证券投研团队注意到,尽管S和X的产量和Q1基本持平,但销量回升,环比+45.87%,这是个非常好的迹象。

因为投资者担忧的一个要点之一,就是3在吞噬S和X的销量,而3的毛利率又比后者低得多,这对特斯拉是个不利因素。

现在看来,说“S和X的份额会越来越小”还太早了,特斯拉的毛利率不会像先前预计的那么悲观。

3.物流改善

截至Q1末,特斯拉在全球有10600辆在路上,而到了Q2末,没来得及交付的变成7400辆。

简单计算可以发现,物流效率有接近30%的提升,对未来两个季度的交付量和特斯拉的现金流都是利好。

当然,本次报告也不是毫无破绽:

1.产量提升依然不够快

本季度的产量环比+13%,不算慢,但是不够快。

Model3平均周产能5579辆,终于达到了盈亏平衡点——可是现在已经是19年7月了。

市场对特斯拉的期待已经不是17年末那点胃口,他们现在关心的是“50万年产何时达成”?

按照最近季度的生产曲线来看,光靠美国工厂大概是没戏,的确是要和Musk说的一样,等上海工厂投产。

但问题是,首先上海工厂未必年底能开工,其次就算是上海工厂它也要先产能爬坡,那么这是多久?

这段时间会给特斯拉的财务带来什么压力?期间市场格局又会有什么变化?

老虎证券投研团队认为,这都是存在不确定性的问题,而市场最讨厌的就是不确定性。

2.后两个季度存在不达预期的可能

前面说过,为了完成全年指引,特斯拉接下来要平均交付10.1万辆/季度以上。

可按照这样的产能提升速度,这个目标可能实现不了。

而且不能指望上海工厂,即使Musk本人也只说过它“年底可以投产”。

3.能稳定盈利吗?

“Model3产能稳定在5k辆/周,则特斯拉可以实现盈亏平衡”,这是当初管理层反复强调的,也是18年投资者关注的重点。但还是那句话,现在是19年7月,环境变了。

首先,现在的特斯拉的产品组合和当初预计的不一样。当年可没有预计到,毛利率更高的S和X份额这么低。——是的,Q2它们的销量回升了,但可以看前面的图,还是比当年少得多。

其次,特斯拉的支出也比当年预计的要高。

虽然它进行了一系列举措来缩减开支,包括裁员关店等等,但是老虎证券投研团队的文章中分析过,其实效果并不好,以至于有分析师说这个成本缩减计划是不成体系的。

而且它正进行国际扩张,还有ModelY生产等等,花钱的地方越来越多。

第三,部分投资者担忧,现在的销量是建立在牺牲盈利的基础上的,因为特斯拉上半年降价了好几次。

所以现在可以这么说,在特斯拉正式披露Q2财报之前,我们并不知道这个创纪录的交付是否带来了有意义的现金流,是否保证可以持续盈利。

老虎证券投研团队认为,总的来说,Q2交付报告带来了好消息,但是长期的挑战依然存在。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

2019-07-03