10月8日,玩友时代(FRIENDTIMES, 6820.HK)在港交所主板挂牌交易,是继禅游科技、家乡互动之后,今年第三家在港股上市的游戏公司。

上市首日,玩友时代股价较为疲弱,开盘不久即跌破发行价,最低价为1.41港元/股,明显低于1.52港元/股的发行价。首日收盘价1.52港元/股,总市值33.44亿港元。

据此前公布的招股结果,公司总计发行3.3亿股,按照1.52港元的发行价计算,扣除开支后,募资净额4.495亿港元。

专注女性游戏领域,2018年利润3.37亿

招股书介绍,自2010年成立以来,玩友一直专注于针对中国女性玩家的手机游戏,目前产品包括《熹妃传》、《熹妃Q传》、《宫廷计手游》及《京门风月》等,主打RPG(角色扮演类游戏)。

根据弗若斯特沙利文2018年数据,公司在中国女性向手机游戏市场中排名第三,市场份额约2.9%;在中国女性向古风手机游戏市场排名首位,市场份额约31.5%。

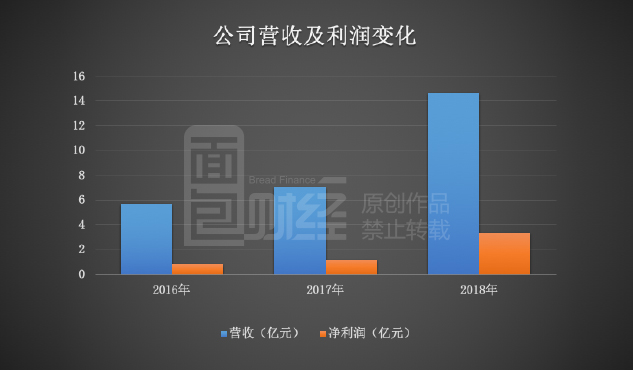

财务资料显示,2016-2018年,公司营收分别为5.69亿元,7.00亿元、14.64亿元,复合年增长率为60.4%。净利润分别为0.81亿元、1.18亿元及3.37亿元,利润复合年增长率为104.3%。公司2018年营收翻倍增长主要因2017年下半年推出的《熹妃Q传》收益增加。

2016-2018年,公司毛利率对应分别为63.0%、61.7%及62.7%,利润率分别为14.2%、16.8%及23.0%。

公司于2011年开始扩展至海外市场,2016-2018年,海外市场收入分别为1.06亿元、1.13亿元及2.76亿元,在收入中的占比分别为18.6%、16.1%及18.9%。

核心产品月活下降

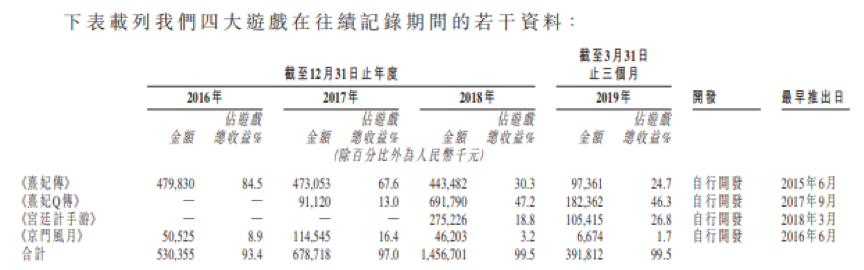

公司于2015年6月推出《熹妃传》,随后该游戏成为公司主要收入来源,2016年度产生收益4.80亿元,占总收入的84.5%。2017年,《熹妃传》收入小幅下滑,公司于9月推出《熹妃Q传》。

2018年度,《熹妃Q传》取代《熹妃传》成为公司收入主要来源,收入6.92亿元,占总收入的47.2%,《熹妃Q传》及《熹妃传》两款游戏贡献77.5%的收入。

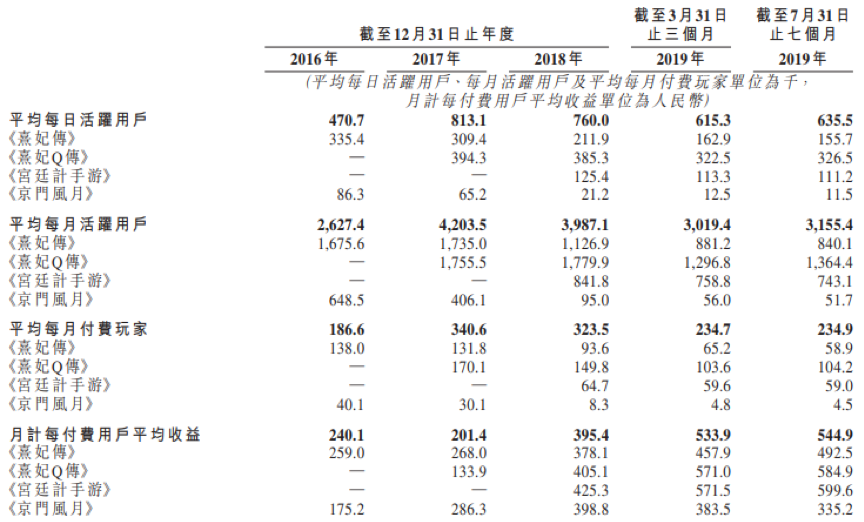

从招股书披露的数据看,《熹妃Q传》及《熹妃传》两款游戏的ARPPU(每付费用户平均收益)呈上升态势。2018年到2019年前7个月,《熹妃Q传》ARPPU由405.1元上升到584.9元,《熹妃传》则由378.1元上升到492.5元。

不过,这两款核心游戏的MAU(月活跃用户数)均在下滑。《熹妃传》MAU在2017年达到峰值,为173.5万人,之后逐渐下滑至2019年前7月的84.01万人,减少过半。《熹妃Q传》MAU由2018年的178万人减少至2019年前7月的136.4万人。

与此同时,这两款游戏的付费率(月付费玩家/月活跃用户)降低。2019年前7月,《熹妃传》及《熹妃Q传》付费率分别为7.01%及7.64%,分别较2018年下降1.29个百分点及0.78个百分点。

对游戏公司来说,游戏生命周期是不可忽视的问题,决定未来成长性的核心因素,很大程度上在于能否继续推出爆款游戏。

游戏储备

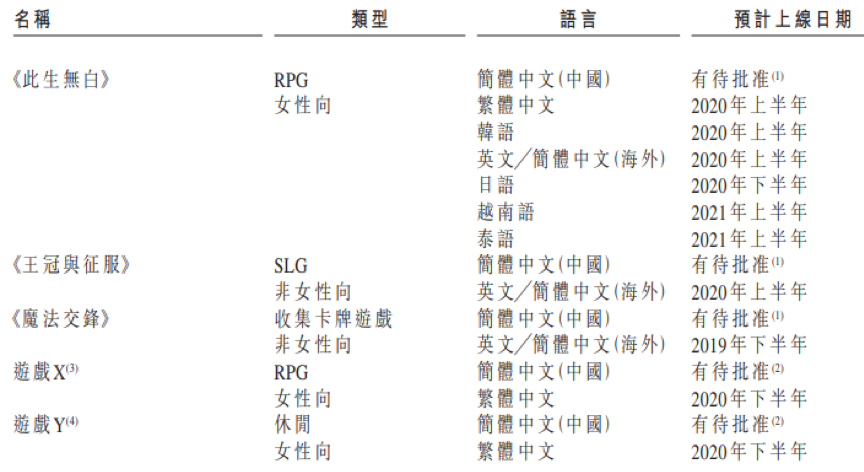

根据招股书,公司扩充游戏组合,主要通过自行开发新款游戏及现有游戏新增语言版本。

截止招股书披露日,公司游戏储备包括5款具不同语言版本的新手机游戏,现有游戏的16种新语言版本及五款H5游戏。在新手机游戏中,三款为女性向手机游戏,余下两款为非女性向手机游戏。预计上线时间最早的是《魔法交鋒》,这是一款非女性向收集卡牌游戏,预计在2019年下半年上线,其他大多在2020年上线。

另外,公司预期未来的皇牌游戏为《浮生为卿歌》及《精灵食肆》,这两款游戏已经取得版号,其中一款已于2019年8月在中国推出,而另一款预期于2019年下半年在中国推出。《浮生为卿歌》为女性向中国古风游戏,是故事性RPG游戏;《精灵食肆》为幻想主题的女性向手机游戏,属于模拟经营类。

女性用户对价格更敏感?

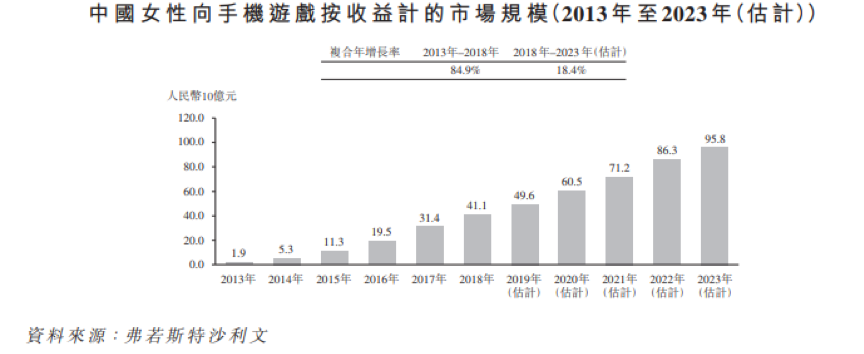

根据弗若斯特沙利文资料,2013年至2018年,中国女性向手机游戏市场高速增长,市场规模由19亿元上升至411亿元,复合年增长率84.9%。不过,随着市场进入成熟阶段、人口红利逐步递减以及长远而言准入门槛提高,女性向手机游戏市场自2018年至2023年的增长步伐将相对放慢,预计复合年增长率为18.4%。

2013年至2018年,女性玩家的占比由约25%上升至约50%。但2018年,女性向手机游戏分部收益的市场规模仅占26.0%。

整体而言,在游戏上,女性用户较男性用户对价格更为敏感,对游戏内服务,例如会籍升级、游戏道具等付费较为谨慎。这或是公司为改善盈利能力而须克服的一大挑战。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。