超声医学影像设备及相关技术提供商——祥生医疗此前已通过科创板首发上市申请,10月8日公司公布首次公开发行股票招股说明书(注册稿),正式进入提交注册流程。

招股书显示,公司主要从事超声医学影像设备研发、制造、销售及相关技术服务。从财务数据来看,虽然公司的营业收入逐年上涨,但大部分来源于全数字彩超设备业务,产品结构较为单一。相较GE、飞利浦等境外医疗器械巨头,公司在利用超声、磁共振、CT 进行多模态成像技术等高端功能方面仍不成熟。

对于此次上市,公司拟采用第一套上市标准,即:

“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

实控人合计控股九成以上,募资9.5亿用于扩产

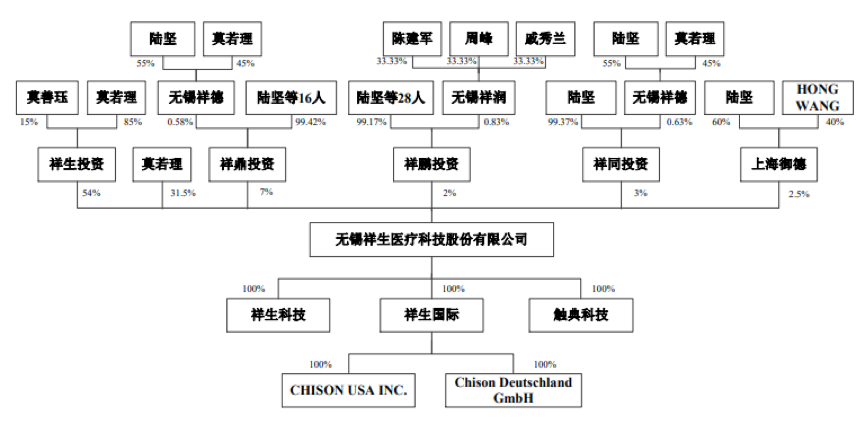

截至招股说明书签署日,祥生投资持有祥生医疗54%股权,是公司的控股股东。公司的实际控制人为莫善珏、莫若理、陆坚,其中莫善珏与莫若理为父女关系,莫若理与陆坚为夫妻关系。莫善珏担任公司董事长,间接持股8.10%;莫若理担任公司董事、总经理,直接及间接持股77.43%;陆坚担任公司研发中心副经理,间接持股9.15%。

招股说明书显示,本次发行前,实际控制人直接及间接合计持有公司94.68%股份,本次发行后,实际控制人合计持股比例降至71.01%,但仍处于绝对控制地位。

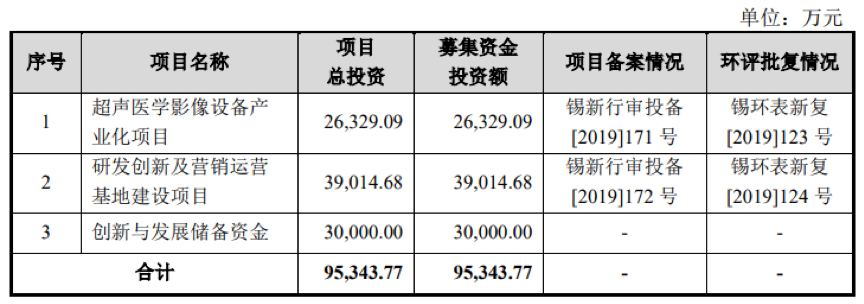

公司拟发行股份不超过2,000万股,募资约9.53亿元,主要用于扩大公司生产规模、丰富彩超产品线和拓展销售渠道,其中包括超声医学影像设备产业化项目和研发创新及营销运营基地建设项目。

产品结构较单一,七成以上收入来自海外

祥生医疗是一家超声医学影像设备及相关技术提供商,专注于超声医学影像设备的研发、制造和销售,主要产品包括全数字彩超和黑白超,属于医疗器械行业。

公司目前的产品结构相对单一,大部分的营业收入来源于海外市场。

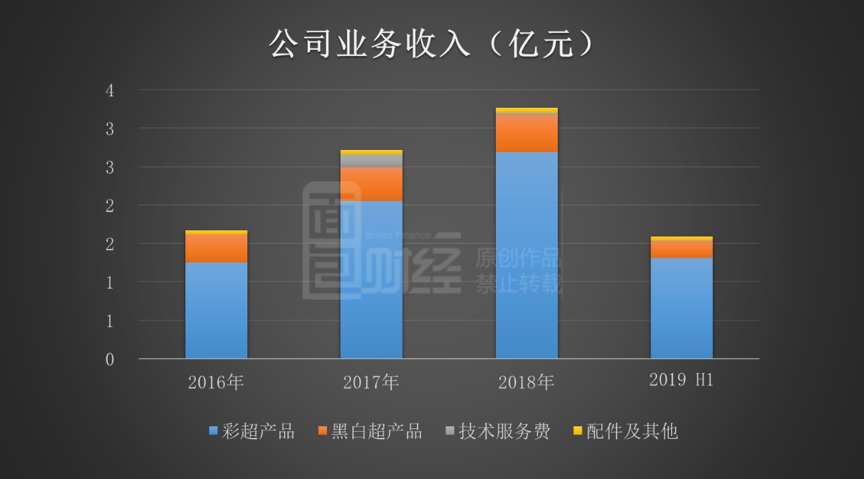

招股书显示,公司的主营业务收入由超声主机、配件及其他、技术服务费三个部分构成。2016年至2019上半年,公司总营收分别达到1.67亿元、2.72亿元、3.27亿元和1.60亿元。其中,主机产品的营业收入均占到九成以上,尤其是全数字彩超产品的收入占比分别达到75.01%、75.61%、82.30%和82.15%,呈上升趋势,是公司销售收入增长的主导动力。但另一方面,同样属于主机的黑白超产品的收入占比则呈现逐年下降趋势,分别为22.02%、16.23%、14.61%和13.88%。

对于营收占比逐年下降的黑白超业务,公司在招股书中表示,黑白超业务在中短期内市场呈现整体稳定、略有下降的发展态势,从极长远的角度看,彩超在技术和功能方面确可替代黑白超,未来可能存在黑白超收入减少的风险。

和祥生医疗业务相近的上市公司主要有迈瑞医疗(300760.SZ)、开立医疗(300633.SZ)和理邦仪器(300206.SZ)。将其主营业务和产品对比来看,祥生医疗的产品种类略显单薄,收入规模与迈瑞医疗和开立医疗相比有一定差距。

迈瑞医疗拥有生命信息与支持、体外诊断、医学影像三大类产品,其中医学影像类产品2019上半年营收19.74亿元(含超声以外产品)。

开立医疗主营产品包括超声诊断设备和医用内窥镜等,其中彩超业务2019上半年收入4.01亿元,B超收入20.47万元。

理邦仪器产品种类涉及妇幼保健、多参数监护和数字超声诊断等,其中数字超声诊断系统业务2019上半年收入5,929.46万元。

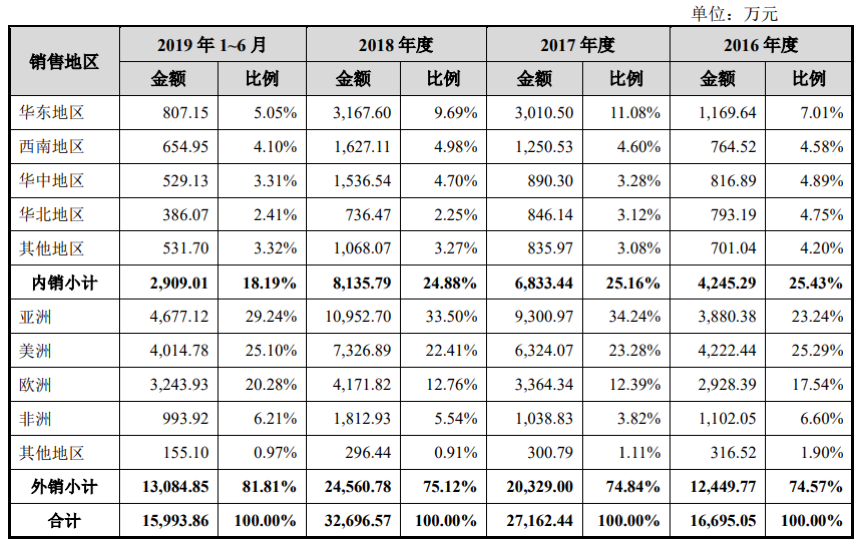

分销售区域来看,公司以境外销售为主。2016年至2019上半年,公司外销收入分别占当期营业收入的74.57%、74.84%、75.12%和81.81%,内销收入占比在18%~25%之间。

据Signify Research市场数据计算,2018年公司全球超声医学影像设备市场份额为4.47%、国内市场份额为4.06%。据中国海关出口数据报告显示,2018年公司超声设备出口排名居国内品牌第三。第一名和第二名分别为迈瑞医疗和开立医疗。

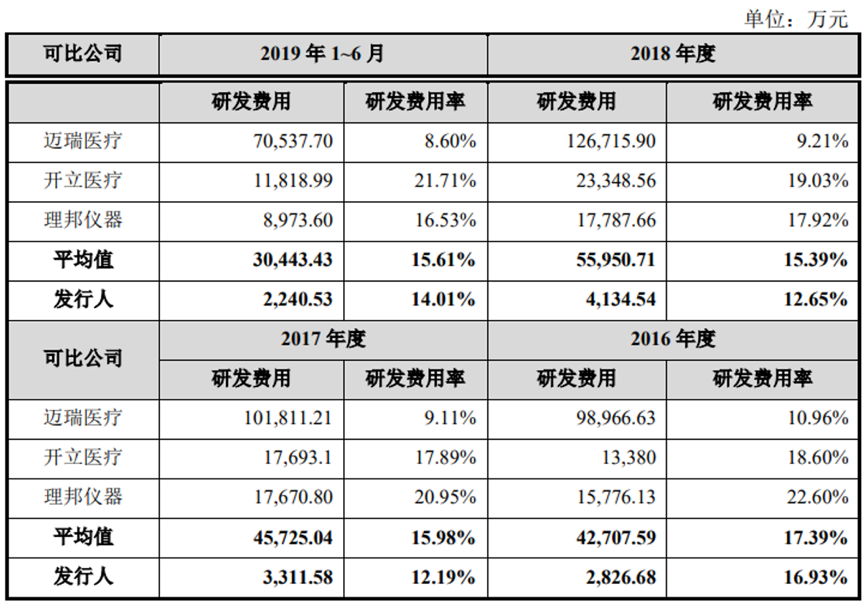

研发费用金额偏少,研发费用率较高

招股书介绍,祥生医疗是国内较早从事超声医学影像设备研发的企业,在行业内具有一定技术优势和市场地位,具体体现在:公司已获得177项授权专利,多处研发中心,两百人规模的研发团队以及参与多项重大科研项目。

从研发投入方面来看,公司在研发费用的绝对金额上和同行业可比公司存在相当差距,这与祥生医疗产品结构单一,而同行业可比公司均有多产品线发展有一定关系。

2016年至2019年上半年,公司研发费用分别为2,826.68万元、3,311.58万元,4,134.54万元和2,240.53万元,而同行业三家可比公司的平均值则分别达到4.27亿元、4.57亿元,5.60亿元以及3.04亿元。

在研发费用的相对比例上,公司研发费用率居于同行业可比公司中等水平,高于迈瑞医疗,低于开立医疗、理邦仪器。就同业平均水平来看,祥生医疗各报告期的研发费用率均低于同业三家可比公司的平均值。2016年至2019年上半年,祥生医疗研发费用率分别为16.93%、12.19%、12.65%和14.01%,同行业三家可比公司的平均值则分别为17.39%、15.98%和15.39%和15.61%。

将2019上半年的研发投入情况放到Wind医疗保健设备行业中来看,祥生医疗的研发费用金额并不算高,处于行业中比较靠后的位置。但在研发费用占营业收入的比例上,公司在21家已上市的医疗保健设备公司里排名第三,位于较高水平。

未来的竞争压力与挑战

公司此前已经通过首发上市申请,但展望未来,祥生医疗仍面临不小的竞争压力。

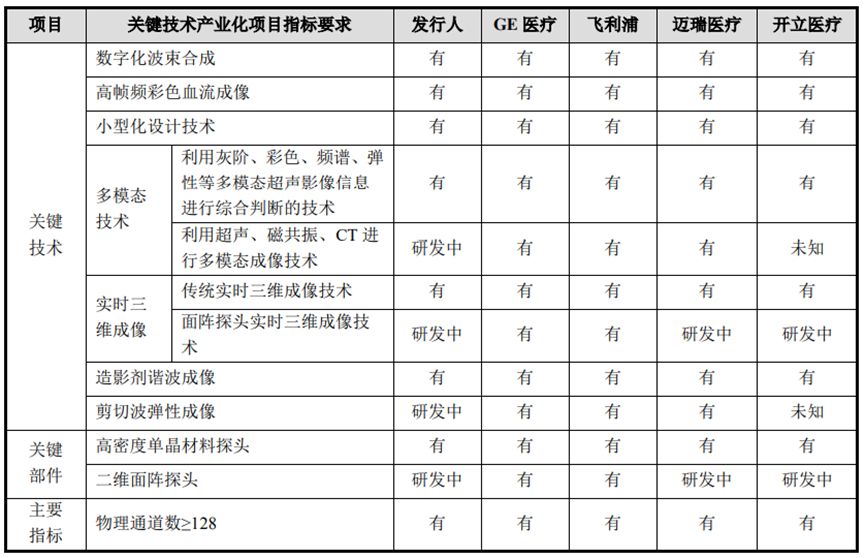

招股书显示,长期以来,国内超声企业主要在中低端领域竞争。GE、飞利浦等境外医疗器械巨头厂家在中高端市场拥有绝对的竞争优势。技术方面,GE医疗、飞利浦等国际超声巨头在利用超声、磁共振、CT 进行多模态成像技术、面阵探头实时三维成像技术、剪切波弹性成像和二维面阵探头等高端功能方面具有明显优势,祥生医疗以及其他国内同业公司在该技术领域仍处于研发阶段。

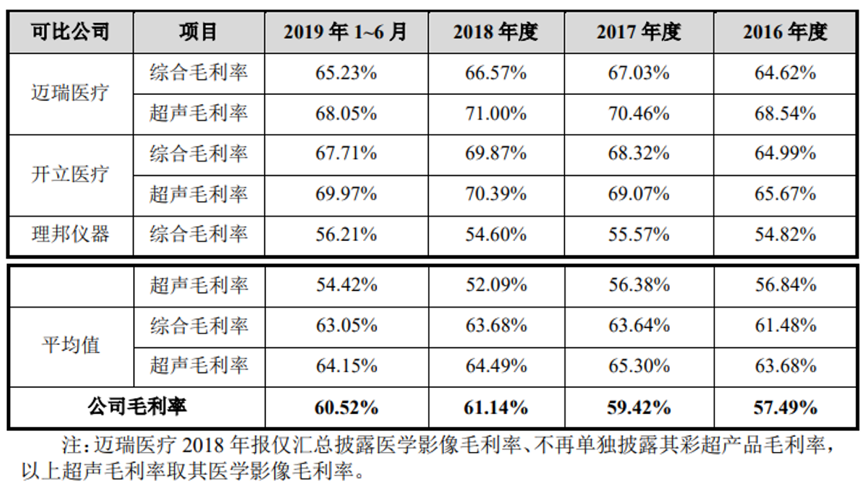

和境内企业对比来看,公司毛利率水平与同行业可比公司迈瑞医疗和开立医疗存在一定差距。2016年至2019年上半年,公司毛利率分别为 57.49%、59.42%、61.14%和 60.52%,而迈瑞医疗的综合毛利率分别达到64.62%、67.03%、66.57%和65.23%,其超声毛利率更是分别达到68.54%、70.46%、71.00%和68.05%;开立医疗的综合毛利率同样分别高达64.99%、68.32%、69.87%和67.71%,超声毛利率也分别达到65.67%、69.07%、70.39%和69.97%。

公司在招股书中表示,未来数年内国内外超声医学影像企业在高端彩超设备领域的竞争将逐渐加剧。上市之后如何增强自身在高端彩超设备领域的竞争力,将是祥生医疗面临的一大挑战。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。