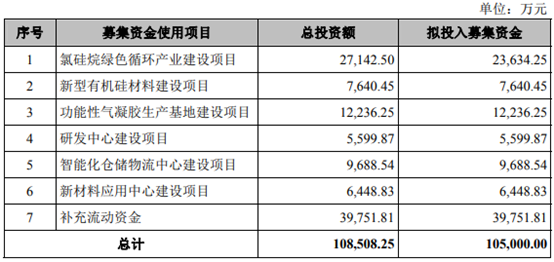

宏柏新材(江西宏柏新材料股份有限公司)近日披露了首次公开发行股票招股说明书(申报稿,2019.10.08报送)。公司拟申请在上交所上市,发行不超过8300万股,募资约10.5亿元,用于氯硅烷绿色循环产业建设等项目以及补充流动资金。

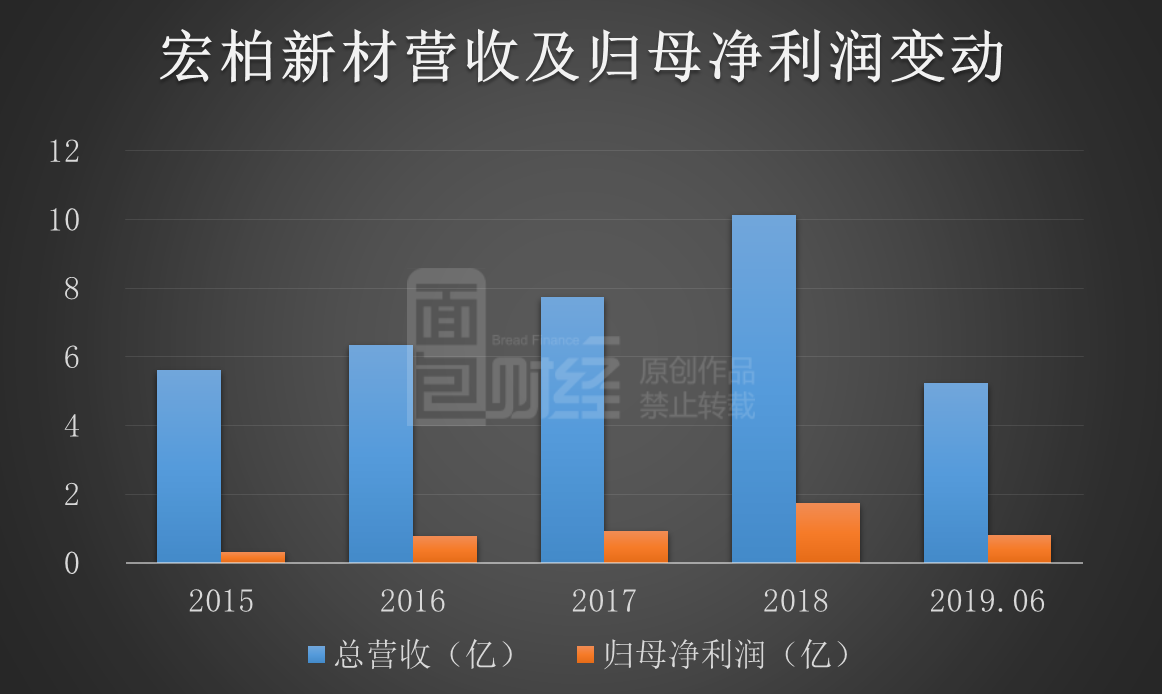

根据申报稿,2016至2018年公司营收及归母净利润持续增长,复合增速分别约26.3%和50.32%,营收及利润增速较快。2019上半年,公司营收约5.23亿,归母净利润约8026.37万元。

与此同时,公司在申报稿中也提示了一系列需要关注的风险因素,主要包括:经济波动及下游产能过剩风险、以及应收账款不能全额收回的风险等。

从关键财务指标来看,报告期内公司毛利率变动趋势与行业可比公司均值基本一致,且自2017年以来持续高于行业均值;但公司的存货增速较快,周转率持续低于行业平均,存货周转面临一定压力。

上半年产品价格下行,压低毛利率

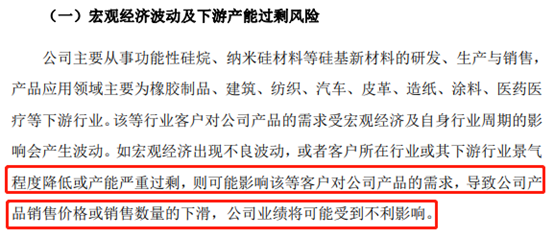

宏柏新材主要从事功能性硅烷、纳米硅材料等硅基新材料及其他化学助剂的研发与产销,主要产品包括硅烷偶联剂和气相白炭黑等。其中硅烷偶联剂对公司主营业务收入的贡献比例在90%以上,主要用于橡胶和轮胎制造领域。

2016至2018年,受国内橡胶助剂行业及下游轮胎产业稳定增长、以及境外客户逐步恢复采购的影响,公司硅烷偶联剂的销量持续增长,推动公司营收由6.35亿增至10.13亿,归母净利润由7684.4万增至1.74亿,复合增幅分别约为26.3%和50.32%。

2019上半年,公司营收5.23亿,约是2018全年营收的51.63%;归母净利润8026.37万,约是2018全年归母净利润的45.98%。同比变动情况未见披露。

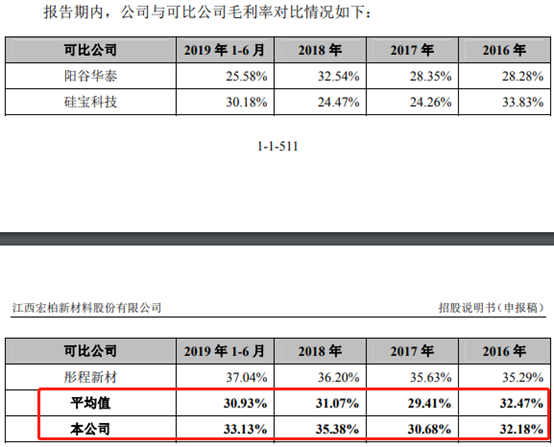

查阅申报稿,上半年公司综合毛利率约33.13%,较2018年减少约2.25个百分点,主要是“受化工行业市场价格走低影响,利润空间有所压缩导致”。对比行业可比公司,公司的毛利率变动与行业大致趋同,且自2017年开始持续高于行业均值。

申报稿显示公司的硅烷偶联剂产品主要为含*硅烷偶联剂,主要终端客户为轮胎厂商。目前A股中暂无专门从事含*硅烷偶联剂生产销售的公司。公司用来对比的阳谷华泰和彤程新材产品与公司不同,但与公司同为轮胎添加助剂制造商;而硅宝科技生产硅烷偶联剂主要系*基硅烷等,与公司在产品应用领域存在一定差异。

需要留意的是,现阶段国内轮胎行业自身面临着产能相对过剩、出口萎缩以及去库存的压力。2018年以来,国内汽车市场销量连续下滑,终端销售乏力进一步限制了轮胎的市场需求量。而当前关税等进出口政策和国际贸易环境的不确定性也对国内的轮胎出口产生一定影响。统计局数据显示,2019上半年我国橡胶轮胎外胎销售量累计40467.9万条,同比下滑5.4%。

从申报稿来看,公司在风险提示部分列示的首个风险即是“宏观经济波动及下游产能过剩风险”。

在这种市场环境下,公司的产品销量及价格走势将如何变动?

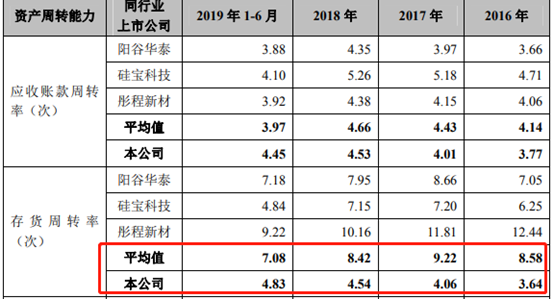

存货周转率低于可比公司均值

根据申报稿,截止2019年6月末,公司账面存货金额约1.37亿,较2016年增长约12.3%。值得注意的是,报告期内公司存货周转率呈上升趋势,但仍与行业平均周转率存在较大差异。2019上半年,公司存货周转率4.83,低于7.08的行业均值。

对此,公司在申报稿中表示主要系“报告期内为保障生产稳定,根据对未来原材料市场预测进行备货导致”。需要留意的是,报告期内公司存货中原材料的占比先升后降,截止2019上半年已低于20%,目前公司存货中占比最多的是库存商品,比例约达40%。在下游轮胎市场面临销量和降价压力的情况下,公司库存商品面临的跌价风险值得关注。

此外,公司在风险提示中表示:随着市场环境的变化,公司未来的原材料和能源采购价格存在一定的不确定性,如若公司的原材料、能源价格出现大幅波动,而公司不能有效地将价格上涨的压力转移到下游或不能通过技术工艺创新抵消成本上涨的压力,又或在价格下降过程中未能做好存货管理,都将会对公司的经营业绩产生不利影响。

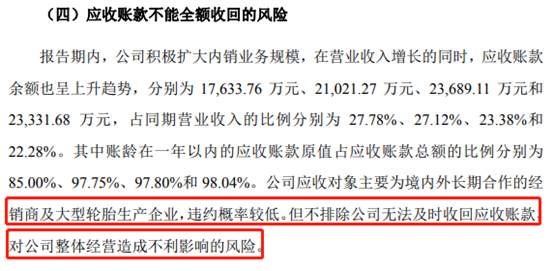

应收账款坏账风险值得关注

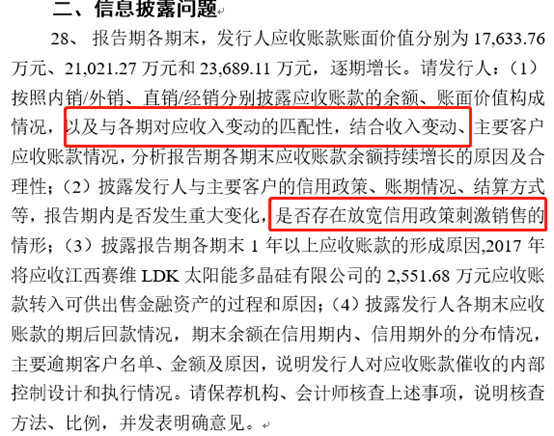

截止2019上半年,公司账面应收账款金额约2.19亿,较2016年增长约50%。从证监会对公司首次公开发行股票申请文件(申报稿,2019.04.17送报)反馈意见来看,公司应收账款与收入变动的匹配性、以及公司是否存在放宽信用政策刺激销售的情形等问题受到监管部门的关注。

在当前申报稿中,公司表示报告期内应收账款余额随营业收入的增长而增加,应收账款余额占营业收入的比例逐年降低。报告期内,公司未调整主要客户的信用政策,在收入逐年增加的情况下,公司应收账款周转率基本一致,周转天数未有较大变化,不存在放宽信用政策刺激销售的情形。

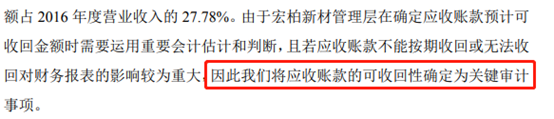

值得注意的是,公司应收账款的可收回性被事务所认定为关键审计事项。

申报稿显示,公司应收对象主要为境内外长期合作的经销商及大型轮胎生产企业,违约概率较低,但不排除无法及时收回的情形。

在当前轮胎行业竞争激烈,轮胎厂商经历着行业洗牌的考验,资金压力增大的情况下,公司应收账款的坏账风险需留意。

4家有机硅企业正排队IPO

公开信披数据显示,截止2019年10月23日,包括宏柏新材在内,共有4家有机硅相关企业排队IPO,另外三家分别是山东东岳有机硅材料股份有限公司、确成硅化学股份有限公司和江西晨光新材料股份有限公司。4家公司具体情况如下:

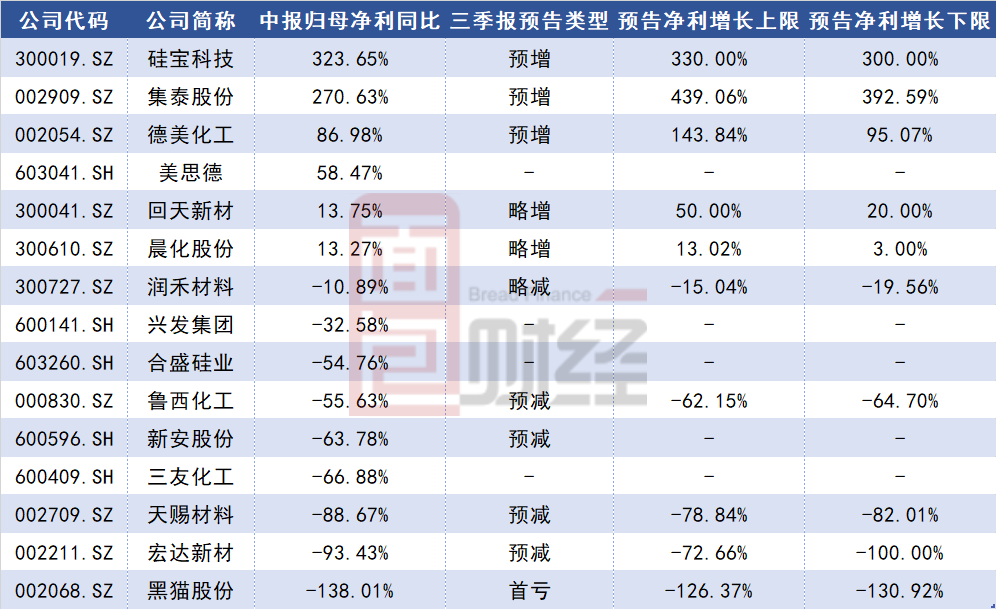

另外,经简单梳理目前A股有机硅相关的上市公司有15家。其中,6家公司2019上半年的归母净利润同比增长,9家公司同比下滑,占比六成。这15家公司上半年归母净利润增幅及三季度业绩预告情况如下:

上述有机硅相关公司中,已披露三季度业绩预告的公司有11家。其中,预计三季报净利润同比增长的公司有5家,6家公司预计净利润同比下滑。就业绩预告来看,利润下行的公司仍占多数。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。