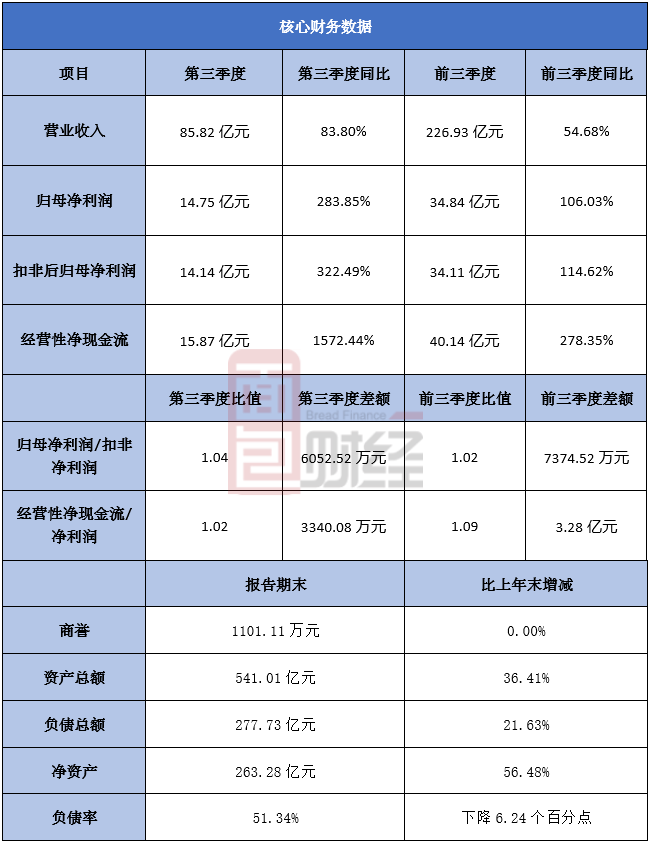

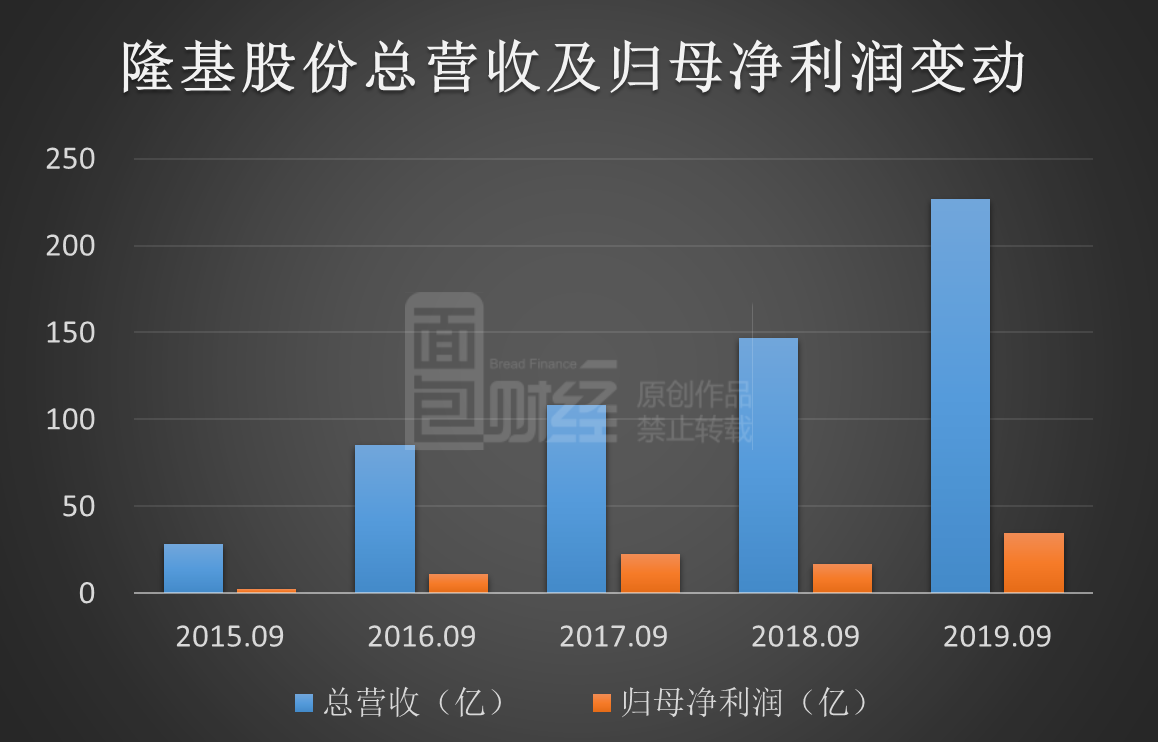

隆基股份(601012.SH)2019年三季报数据显示:公司前三季度营收226.93亿元,同比增长54.68%;归母净利润34.84亿元,同比增长106.03%。

其中,第三季度营收85.82亿元,同比增长83.8%;归母净利润14.75亿元,同比增长283.85%。

2019年前三季度,公司营收226.93亿元,同比增长54.68%,归母净利润34.84亿元,同比增长106.03%;营收净利增速均较上年同期上升。扣非后归母净利润34.11亿元,同比增长114.62%,非经常性损益约7374.52万元。

此前的业绩预告中,公司曾预计2019年1至9月实现归属于上市公司股东的净利润为34.02亿元到35.02亿元,与上年同期相比,将增加17.11亿元到18.11亿元,同比增加101%到107%。

对比三季报和业绩预告,前三季度公司实际归母净利润34.84亿元,位于业绩预告区间内。

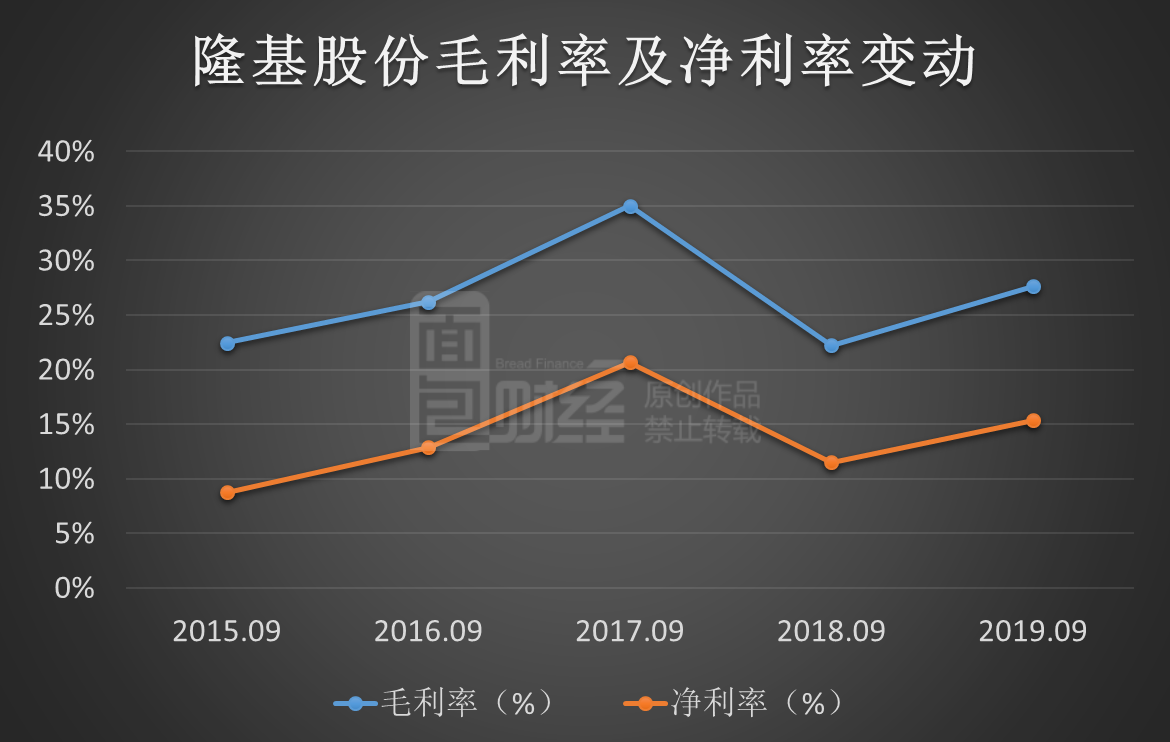

业绩预告中公司表示期内业绩变动的原因系在海外市场需求快速增长的拉动下,公司主要产品单晶硅片和组件销量同比大幅增长,组件产品海外销售占比快速提升,销售区域进一步扩大,海外收入同比增长明显,另一方面受益于技术工艺水平提升,公司生产成本持续下降。进一步分析,公司前三季度毛利率约27.63%,同比上升5.42个百分点,环比上升1.4个百分点;净利率约15.35%,与上年同期相比上升3.83个百分点,环比上升1.11个百分点。生产成本及费用的持续下降推动公司毛利率及净利率走高,加之上年同期基数较低,促使公司净利润于期内同比翻倍式增长,增速约达到营收增速的2倍。

三季报发布当日(10月30日),公司还发布了关于签订嘉兴年产5GW单晶组件项目投资协议的公告,表示因战略发展需求,全资子公司隆基乐叶光伏科技有限公司拟在嘉兴投资建设年产5GW单晶组件项目,投资金额约22亿元,计划于2020年开始逐步投产。公司表示此项投资有利于提升高效单晶组件的产能保障,抢抓单晶市场发展机遇,进一步提高公司的单晶市场份额。

值得留意的是,这是公司月内公告拟建/新建的第四个项目。10月14日,公司曾一次性发布3个投资建设项目公告,分别为西安泾渭新城年产5GW单晶电池项目、滁州二期年产5GW单晶组件项目以及咸阳年产5GW单晶组件项目。三个项目预计投资额分别约24.62亿、20.21亿和18.93亿元。加上最新公告拟建的嘉兴项目,仅10月公司宣告拟建/新建项目的投资规模合计已超85亿。而公开信披资料显示,2019年以来,公司连续对外扩张,截止10月31日共发布12份投资建设项目相关公告,涉及15个建设项目,合计投资规模超过326亿。粗略整理公司年内宣建项目情况如下:

今年7月中旬,国家能源局曾预计2019全年新增装机容量在40-45GW左右。但就目前数据来看,截止三季度末全国新增装机15.99GW,不到预计新增装机量下限的4成。由此来看,目前国内的光伏行情仍不算乐观,全年新增装机数据或将低于预期。

光伏装机量影响着光伏组件的出货量。财务数据来看,截止三季度末公司账面存货约60亿,同比增长23.83%,较年初及二季度末分别增长40.11%和8.44%。不过公司表示主要系生产规模扩大及海外销量在途产品增加所致。

查阅往期财报,公司近年来加大海外市场拓展力度,海外销售区域不断扩大,组件产品海外销售收入及占比增长明显。2019上半年,受益于海外需求提升,公司海外单晶组件对外销售2423MW,同比增长252%,占单晶组件对外销售总量的76%。换句话说,公司目前的业绩增长主要靠海外市场的驱动。

值得思考的是,国内新增装机量不及预期,是否会影响到行业中组件的产能利用?海外市场需求虽持续上涨,但产业链各环节仍要面对降价压力,企业如何持续降本增效以保证自身竞争力?

拟发行不超过50亿可转换公司债券

连续的投资扩产推升了公司的资金需求。

10月24日,公司发布2019年度公开发行A股可转换公司债券预案,拟发行总额不超过50亿、期限6年的可转换公司债券,用于银川年产15GW单晶硅棒硅片项目和西安泾渭新城年产5GW单晶电池项目。

2019年2月,证监会核准公司配股公开发行证券申请。根据配股说明书,公司将以实施这次配股方案的股权登记日收市后的A股股份总数为基数,按照每10股配售3股的比例向全体股东配售,配股价格4.65元/股,计划募集不超过39亿元,用于宁夏乐叶年产5GW高效单晶电池项目、滁州乐叶年产5GW高效单晶组件项目以及补充流动资金。

这次配股在今年4月发行认购。数据显示公司配股发行的最终认购数量为8.33亿股,占可配售股份总数的99.54%,募资总额38.28亿。其中,公司控股股东及其一致行动人全额认购其可配股数,合计认购数量约2.62亿股,占可配股份总数的31.33%。

截止三季度末,公司账面货币资金 164.78亿;短期借款及一年内到期的非流动负债合计约21.2亿,环比二季度末增长38.38%;资产负债率约51.34%。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。