上海银行(601229.SH)将要迎来预计超60亿股首发限售股解禁。

两年前,2017年11月16日,公司首次首发限售股解禁时,曾在解禁当天遭遇股价跌停,但事后证明,那是一个含金量相当高的“黄金坑”。

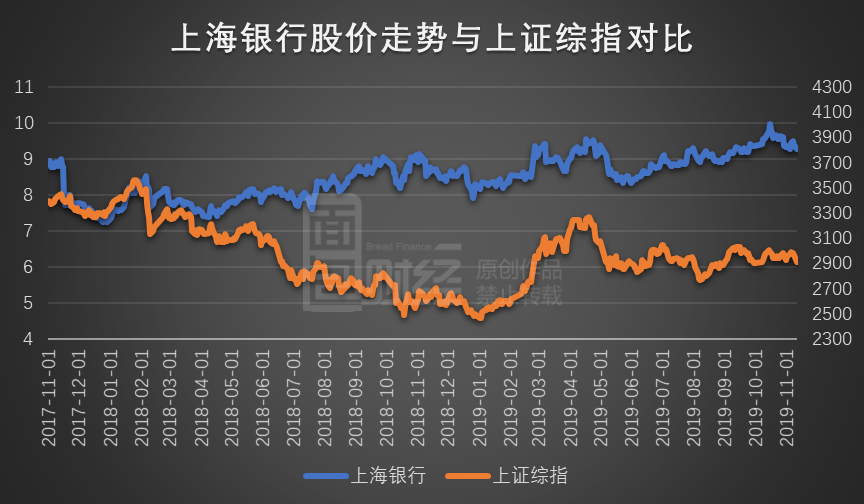

下图为上证综指、上海银行2017年11月以来的股价走势对比图,其中上海银行股价为前复权价格。

复盘过去两年的股价走势:解禁当日股价跌停只是故事的前半部分,后一半是上海银行的股价在跌停第二天大幅低开后一路上扬,不仅自此再也没有跌破当日低点,在随后的两年中还大幅跑赢上证指数。

数据显示,2017年11月17日至2019年11月11日,上海银行股价区间涨幅为19.95%;同期上证综指下跌13.98%,深证成指下跌16.10%。

2018年,上海银行有两次少量限售股解禁,但并没有对上海银行股价走势造成趋势性的影响。

2017年的解禁,让不少聪明资金获得了低价买入的机会。时隔两年,上海银行将再次出现大额解禁,对市场将产生何种影响?如果解禁前后再一次出现股价回调,是否会给长期投资者带来一个新的“彩蛋”?

短期股价走势难以预料,受内外部多种因素影响。但是,不妨结合财务数据、公司行为和市场表现,来探讨一下:过去几年大额解禁的上市公司很多,不少公司股价下挫后一蹶不振,为何上海银行股价能逆市上扬?

公司质地:利润持续增长

首发限售大额解禁之后,股价能够逆市回升并不是普遍现象。

2017年11月份,与上海银行同样经历大额首发限售解禁的公司中,从解禁次日算起,大部分至今股价仍然低迷。以下是一些典型的公司:

长期来看,支撑公司股价的是业绩和预期。

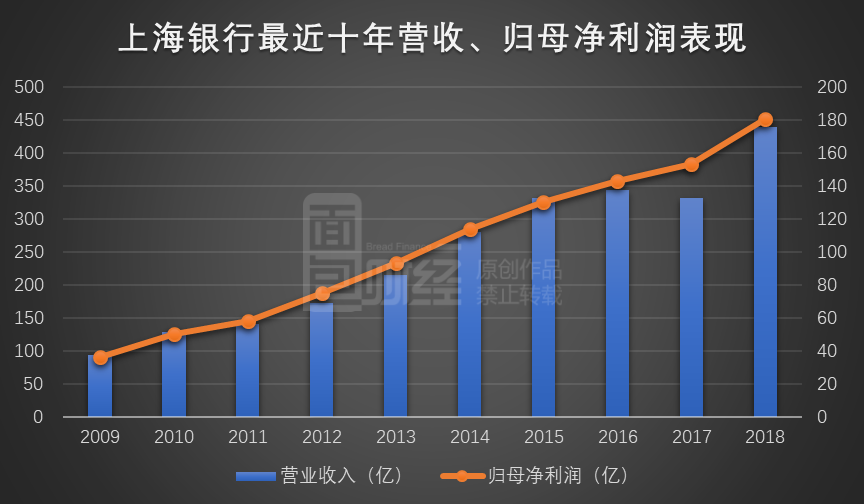

回溯历史发现,过去十年,上海银行的业绩实现了持续的上涨。自2016年登陆资本市场以来,以年度计,净利润持续增长。这正是支撑公司股价2017年11月解禁以来大幅跑赢指数的主要原因。

2018年,上海银行归母净利润180.34亿元,比上年增长17.65%;比2016年,上市首年,增长26.04%。

从营收的角度观察,由于营改增的实施,上海银行和整个银行业在2017年普遍经历了报表营收增幅回落甚至负增长。2017年,营收同比小幅减少3.72%至331.25亿。

但是,进入2018年,随着营改增影响的消退,上海银行营收也回复到增长通道:当年实现的营收438.88亿,同比增长32.49%。

2019年三季报:单季利润位居上市城商行首位

更值得市场关注的是此前发布的2019年三季报,尤其是第三季度的单季数据。

2019年前三季度,上海银行实现营收378.81亿、归母净利润163.59亿;同比增速分别达到19.76%和14.59%。年化平均资产收益率为1.04%,同比提高0.03个百分点;年化加权平均净资产收益率为14.74%,同比提高0.44个百分点。

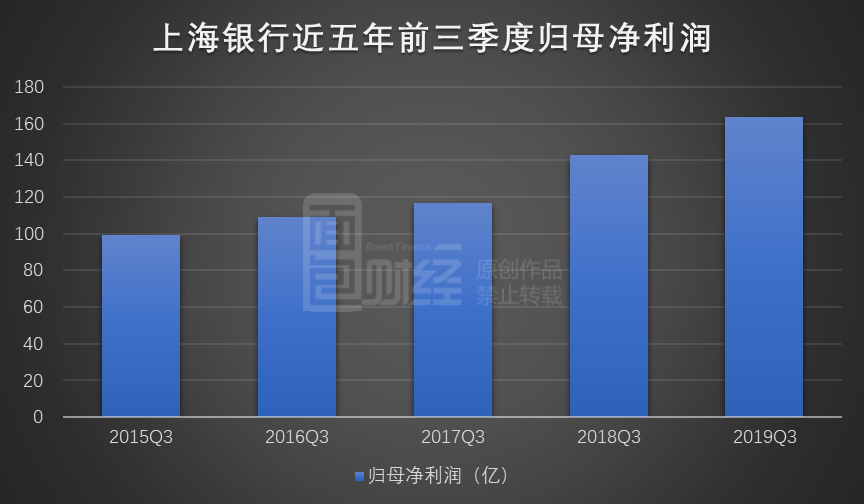

对比最近五年前三季度的归母净利润表现来看,呈现逐年增加趋势,最近两年更是加速增长。

需要重点指出的是,上海银行在2019年第三季度实现归母净利润56.46亿,一举超过北京银行,排名全部城商行第一位。

一些关键指标也在显著改善。

公司报告期内个人存款余额达2761.03亿,相比2018年底增长20.24%,上海地区个人存款增量居同业前三;管理零售客户综合资产(AUM)6091.03亿,相比上年末增长17.22%。这些指标显示出公司的零售战略推进较为顺利。

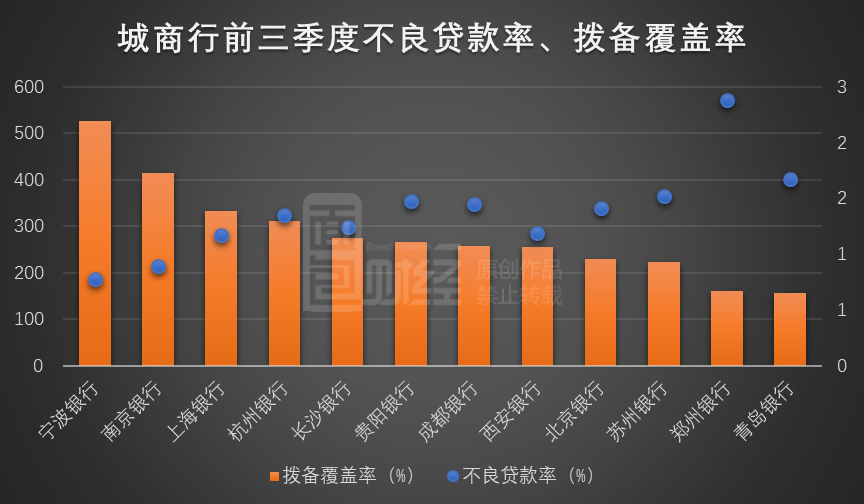

在反映银行资产质量的不良贷款指标方面,上海银行截止2019年三季度的不良贷款率为1.17%,远低于上市银行的平均值。同时,公司还为不良贷款计提了较为充足的拨备,同期的拨备覆盖率达333.36%,在城商行中排名前列。

针对这一业绩表现,申万宏源银行团队在研报中给出的评价是“上海银行通过进一步调整资产负债结构,主动控制新增消费贷投放来抑制不良风险,同时加大不良核销力度,实现不良率连续两个季度下降。同时,市场化负债占比较高的负债结构在当前货币宽松的环境下更为受益,银行息差得到持续改善,ROE继续回升验证了其盈利能力增强的核心趋势,从而带来营收及归母净利润的快速增长。”

股价稳定机制:管理层及重要股东增持

除了稳定的业绩增长,上海银行重要股东以及管理层的多次增持也在一定程度上提振了市场信心。

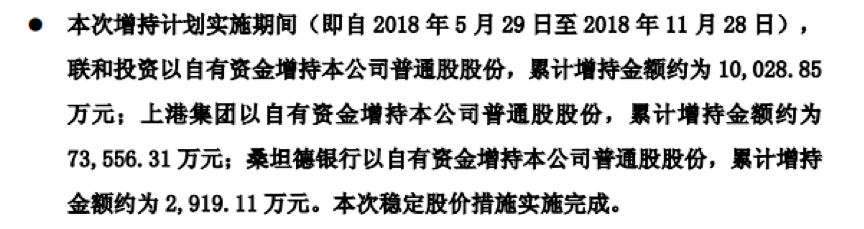

2018年5月21日,公司公告上港集团增持完成总股本的0.25%,累计耗资3.04亿。几日之后,由于触发稳定股价措施,公司再次公告持股5%以上的股东联和投资、上港集团、桑坦德银行拟增持不低于触发日前最近一个年度其自上海银行获得现金分红总额的15%。最终,三者分别完成增持1亿、7.36亿以及0.29亿人民币。

进入2019年以来,由于再次触发稳定股价措施,这三位股东继续实施了增持,目前增持计划仍在进行中。

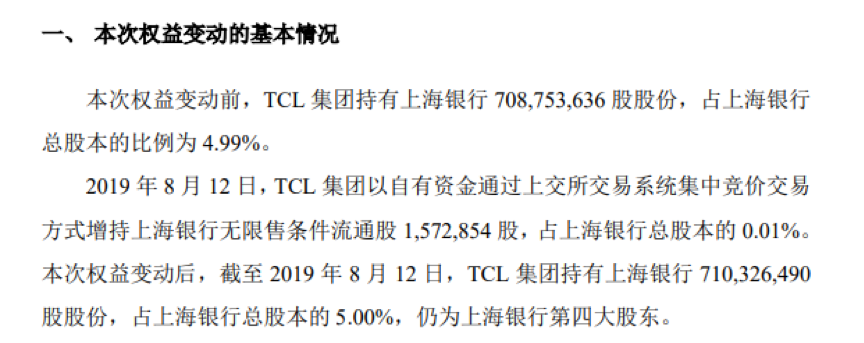

基于上海银行近年来稳健的业绩表现,第四大股东TCL集团主动增持公司股份。TCL集团的增持计划今年7月获得监管机构核准,增持后持股比例不超过6.5%。三季报显示TCL集团9月末持股比例为5.14%。

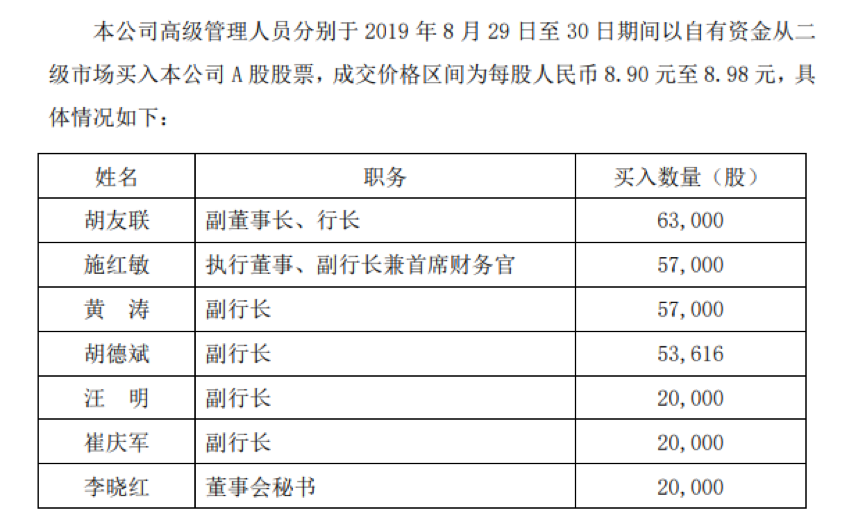

除了这四名大股东,上海银行的多位高管也通过二级市场买入公司股票。

估值水平:银行板块估值普遍较低

另一个影响上市公司解禁前后股价表现的因素是公司估值。

如果估值合理,那么即使面临大额解禁,股价也不一定下跌。即使出现下跌,也会有长期投资者进场买入,对股价形成支撑。

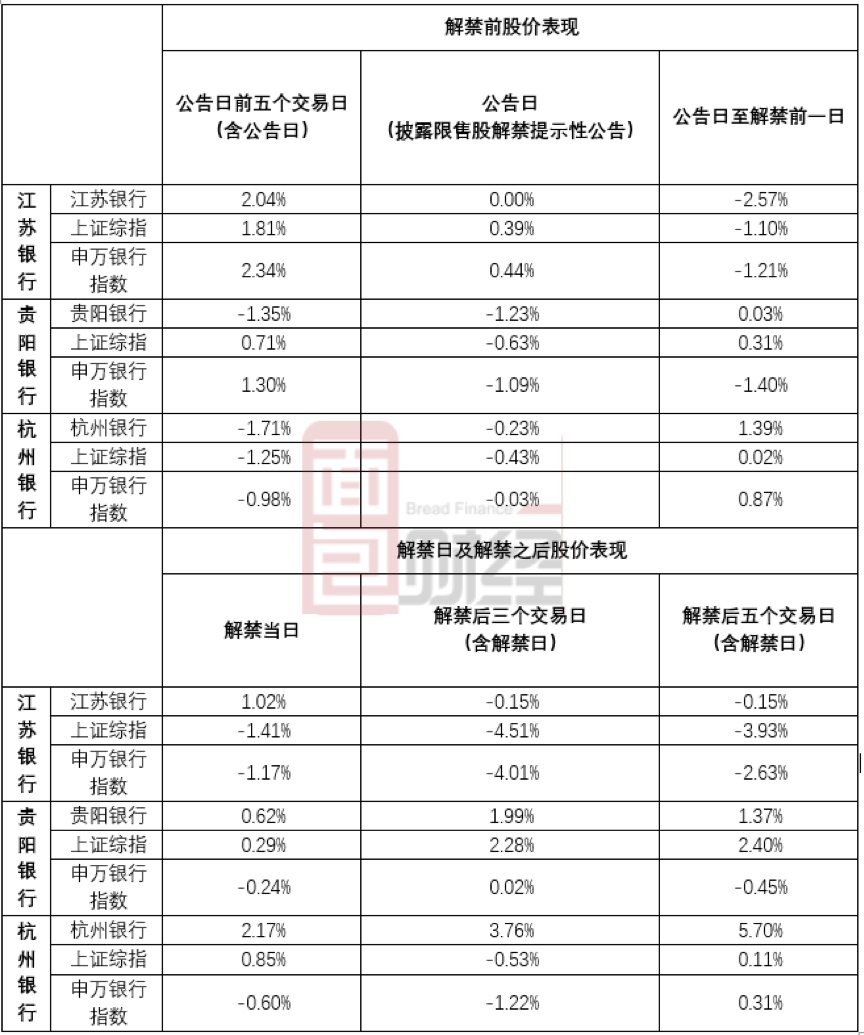

复盘另外三家城商行(江苏银行、贵阳银行以及杭州银行)限售股解禁前后的股价表现可以发现,期间走势并没有明显落后于大盘及相关指数,有些甚至还走得较为强势。

比如,杭州银行虽然在解禁公告日前五个交易日(含公告日)下跌1.71%,落后于上证综指和申万银行指数的表现,但公告日至解禁前一日、解禁当日以及解禁后五个交易日(含解禁日)分别上涨1.39%、2.17%以及5.70%,表现明显好于大势。

为什么当市场对于限售股解禁相当担忧的背景下,银行股却屡屡被砸出黄金买点?这些股票解禁时的一个共同特点是,估值普遍较低,这在一定程度上限制了下跌空间。

对比来看,另一家上市公司天风证券2019年10月21日解禁后却遭遇连续两天跌停,其中的重要原因是其较高的估值。

根据Wind数据,10月21日天风证券的市盈率(TTM)达到151倍,排在所有上市券商的第二名。市净率则为3倍,同样排在行业前列,仅低于华林证券、中信建投、红塔证券以及锦龙股份这四家券商。

截止11月11日收盘,上海银行的市净率(LF)、市盈率(TTM)分别为0.86倍和6.54倍,不仅绝对值较低,在行业中也处于中等偏下位置。因此,从估值合理性的角度来看,上海银行并没有大幅下跌的基础。

本次解禁:以机构为主,分红提升或有助于降低减持意愿

分析解禁对股价的影响时,另一个不得不考虑的问题是解禁股的股东构成。

一般来说,如果持股方以个人或者存续期临近的基金为主,那么可能存在较大的套现动机。但如果持股以大股东或战略投资者为主,且公司维持着较稳定的分红,那么抛售压力可能就会相对较小。

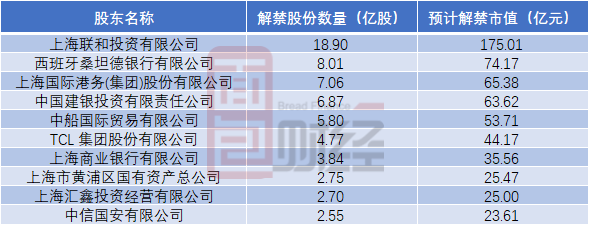

翻查相关资料发现,这次解禁主要是上海银行IPO时锁定期为36个月的股份,且主要由前十大股东持有。上海银行在2019年半年报时披露了这十家股东持有率和限售股情况。参照当前股价,测算前十大股东解禁股数和市值如下:

本次解禁市值最大的为公司第一大股东上海联和投资有限公司,预计解禁18.9亿股,解禁市值超过170亿人民币。其他股东包括:上海国际港务(集团)股份有限公司、中国建银投资有限责任公司、中船国际贸易有限公司等国有法人以及西班牙桑坦德银行有限公司、TCL集团股份有限公司等机构股东,整体减持意愿可能并不强烈。

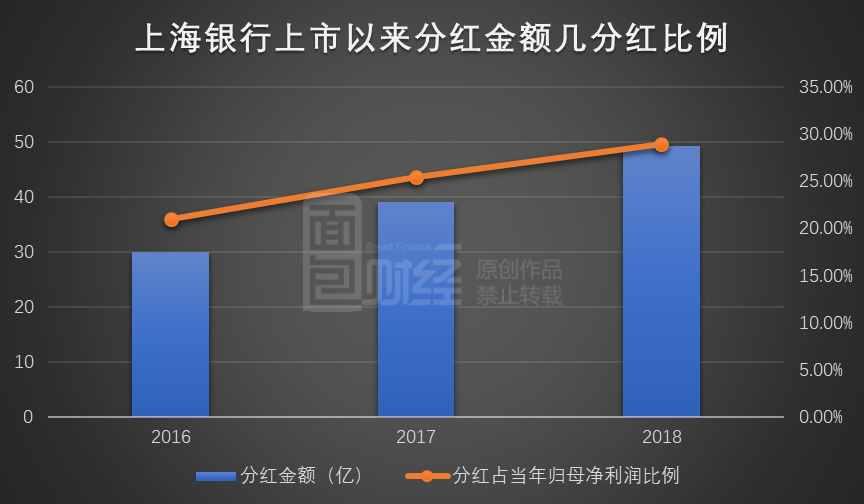

另一方面,上海银行2016年上市以来逐年上升的分红金额和分红比例也在一定程度上减少了股东的减持意愿。

翻查财报数据发现,上海银行2016-2018年分别分红30.02亿、39.03亿以及49.18亿,呈现逐年上升的趋势。与此同时,分红金额占当年归母普通股净利润的比例也从2016年20.98%上升至2018年28.94%。

上市三年来,上海银行利润持续增长,分红金额及比例逐年提升,重要股东多次增持;虽然上市初期股价一度探底,但过去两年逆市上涨,跑赢股指。显示出投资者对于优质龙头城商行长期价值的认可。

上海银行相比同业估值不高、解禁以机构股东为主、分红比例持续提升、三季报显示业绩增长稳健。综合这些因素来看,这次解禁还会有两年前那样砸出“黄金坑”的机会吗?(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。