渝农商行(601077.SH)上市第11个交易日跌破发行价。

渝农商行于10月29日登陆A股,每股发行价为7.36元。上市当天公司股价一度上涨至10.60元,随后便出现回落,当日收盘价为9.35元,上市首日涨幅为27.04%。

第二个交易日,渝农商行便大幅低开,并最终以跌停价报收。在此之后,公司的股价依旧延续了下跌趋势。11月12日,公司上市第11个交易日,股价在开盘不久便跌破发行价,最终收盘价为7.10元,当日跌幅为1.25%。

上市银行上市后,出现快速破发的情况并不多见,结合渝农商行目前在港股的股价以及政策原因来看,表面上看是A股和H股差价过大。但背后有着更深层次的制度性原因,与渝农商行基本面情况关系不大。这显示出,当二级市场银行股破净已成为普遍现象时,银行股新股定价正面临着国有资产保值相关制度与市场化定价之间的冲突。

A股发行价远超H股市价

渝农商行全称重庆农村商业银行股份有限公司,是一家A+H股,H股简称是重庆农村商业银行(3618.HK),于2010年12月16日在港交所主板上市,是首家在港股上市的内资农商行。

2019年9月10日,渝农商行发布招股意向书并开始初步询价。9月20日,确定发行价格为人民币7.36元。当日,公司H股收盘价4.2港元,约合人民币仅3.758元。渝农商行发行价与9月20日港股收盘价的差价接近2倍。

10月29日,渝农商行A股股票正式上市交易。当日,H股收盘价为4.27港元,折合人民币约3.83元。上市首日,渝农商行A股与H股溢价率高达143%。

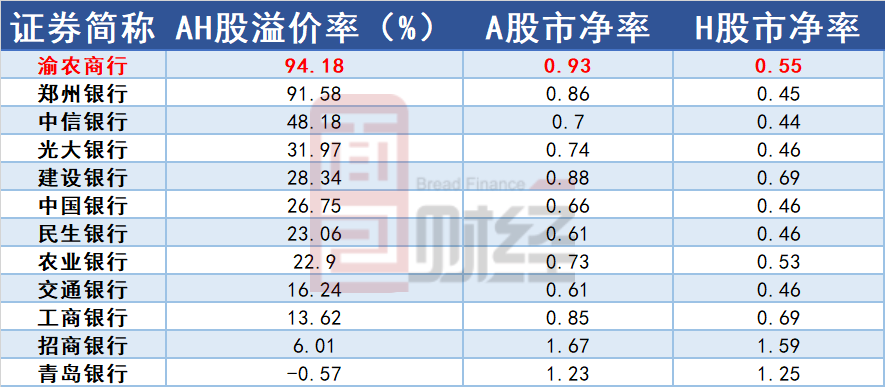

截止11月12日收盘,渝农商行跌破发行价后,股价仍有7.10元,与公司当日H股收盘价相比,溢价率仍高达94.18%。

虽然,多数A+H股上市银行普遍存在溢价情况,但截止11月12日收盘,渝农商行是目前溢价率最高的上市银行。

AH股之间较高的溢价率显然是导致渝农商行本次快速破发的原因之一。

那么问题来了,当港股股价已经处于低位,沪港通、深港通已经运行多年的大背景下,渝农商行的发行价为何还要定在7.36元,这个明显远高于H股的价格上?

这要从渝农商行的股权结构说起。

渝农商行:国资持股超28%

渝农商行的前身是重庆市农村信用社联合社及重庆市辖区内39个区县行社。在改制重组后,经重庆市人民政府和中国银监会批准,重庆农商行于2008年6月27日正式设立,并于2008年6月29日正式挂牌开业,成为继上海、北京之后全国第三家省级农村商业银行。

2010年12月16日,公司成功在香港联交所H股上市,证券名称为,成为全国首家上市农村商业银行、首家境外上市地方银行、西部首家上市银行。

此前发布的A股招股书显示,渝农商行的股权结构较为分散,暂无控股股东及实际控制人。

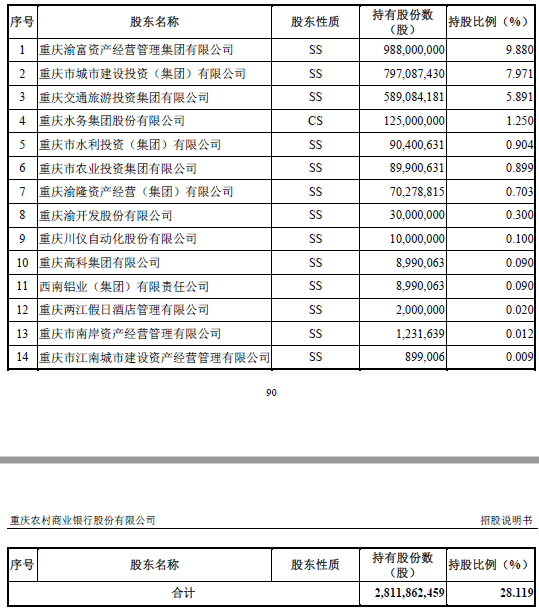

但根据《财政部关于股份有限公司国有股权管理工作有关问题的通知》(财管字[2000]200 号)和重庆市国资委《重庆市国有资产监督管理委员会关于重庆农村商业银行股份有限公司国有股权管理有关事宜的批复》(渝国资[2019]382 号),截至2019年7月19日,重庆农商行总股本为100亿股,内资股共有169家法人股东,其中国有股东14家,所持股份合计为28.12亿股,占总股本的28.12%。公司国有股东持股明细如下:

简单的说,渝农商行具有比较高的国有持股比例。

政策红线:国有股转让价格在不低于每股净资产

对于国有资产的转让价格,相关政策有较为明确的规定。

2003年底,国务院办公厅文件《国务院办公厅转发国务院国有资产监督管理委员会关于规范国有企业改制工作意见的通知》国办发[2003]96号显示:国务院国有资产监督管理委员会《关于规范国有企业改制工作的意见》已经国务院同意,请认真贯彻执行。

该《意见》中的第六条定价管理明确指出:“上市公司国有股转让价格在不低于每股净资产的基础上,参考上市公司盈利能力和市场表现合理定价。”

7.36元:发行定价的“政策底”

渝农商行此次A股招股书显示:公司本次发行后每股净资产(按本行2019年3月31日经审计归属于母公司股东权益和本次发行募集资金净额之和除以本次发行后总股本计算)为7.36 元。

那么,根据《意见》中的规定,渝农商行此次A股的发行定价则不能低于7.36元。

公司A股招股书显示,渝农商行最终的每股发行定价为7.36元,与其每股净资产价格一致。

如此高的定价,使得公司A股与H股之间形成了较大价差,那么股价回落也就处于情理之中。

快速破发:与基本面关系不大

从渝农商行的基本面来看,截至2019年3月31日,公司资产规模为9,887.67亿元,贷款总额为4,004.67亿元;负债总额9,136.36亿元,其中吸收存款6,760.53 亿元;股东权益751.31 亿元,其中归属母公司股东权益736.91 亿元。

2018年实现营业收入261.16 亿元,净利润91.64 亿元,其中归属母公司股东净利润90.58 亿元。以截至2018年末资产规模和2018年净利润计,公司均为全国最大的农村商业银行。而且公司资产质量也保持这良好状态,截至2019年3月31日,渝农商行的不良贷款率为1.26%;拨备覆盖率为355.61%,均处于上市银行中上游水平。

基本面并不算差的渝农商行,回A之后却遭遇了快速破发。虽说与政策因素导致定价较高有关,但对于投资者来说,今后在面对有国资成分的银行股首发时,在打新的同时或许也应当考虑其定价所带来的风险。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。