海晨物流——电子信息企业物流服务提供商,此前披露了创业板首次公开发行股票招股说明书。

随着物流行业需求的提升,2016年至2018年海晨物流的经营业绩实现较为良好的增长。营业收入由5.91亿元增长至8.08亿元,年复合增长率为16.93%。实现归母净利润由6,499.48万元增长至7,951.86万元,年复合增长率为10.61%。

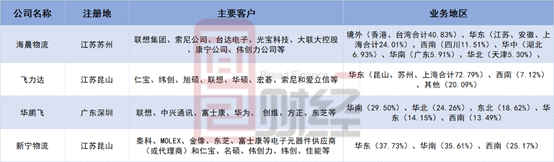

资料显示,海晨物流拥有联想集团、索尼公司、台达电子、光宝科技等知名电子信息行业*。同业内已上市的竞争者包括飞力达、华鹏飞和新宁物流等公司。海晨物流与之相比,在盈利能力和境外市场的开拓上具有一定优势。

实控人持股56.81%,募资6.65亿用于提高营运能力等项目

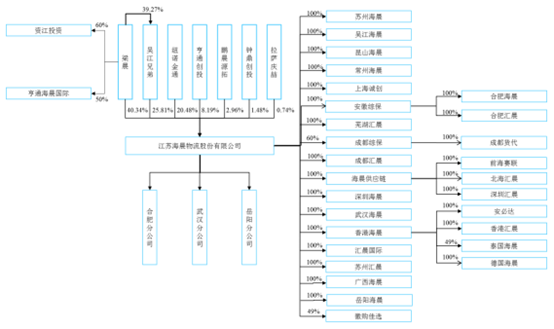

截至招股书签署日,公司控股股东、实际控制人梁晨直接持有公司40.34%的股份,并通过吴江兄弟间接持有公司10.13%的股份,合计持有公司50.47%的股份,同时担任公司董事长、总经理。梁晨之子杨曦通过吴江兄弟间接持有公司6.34%的股份,并担任公司董事、副总经理。梁晨及其子杨曦为公司共同实际控制人,两人合计直接及间接持有公司56.81%的股份。

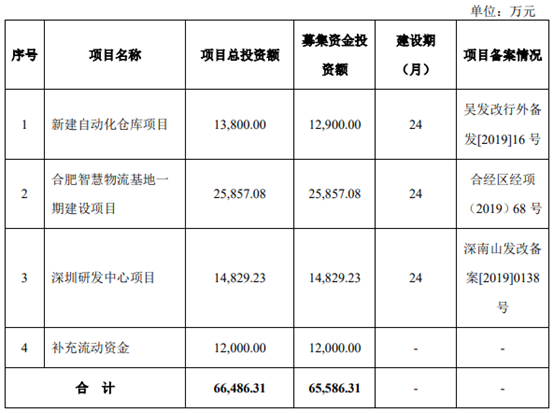

公司本次计划发行不超过3,333.3334万股,合计募集资金投资项目总额为66,486.31万元,用于新建自动化仓库项目、合肥智慧物流基地一期建设项目、深圳研发中心项目以及补充流动资金项目。

财务数据显示,海晨物流截至2019年6月30日拥有货币资金1.69亿元,应付账款和应付票据合计1.36亿元,没有短期或长期借款,资产负债率为24.66%。

物流行业需求提高,公司营收利润增长

海晨物流的主营业务是为电子信息行业相关企业提供全方位、一体化的现代综合物流服务,深度嵌入电子信息行业内企业采购、生产、销售及售后服务等各业务环节。其客户包括联想集团、索尼公司、台达电子、光宝科技、大联大控股、康宁公司、伟创力公司等全球知名电子信息企业。

报告期内,公司的经营业绩展示了较为良好的增长。

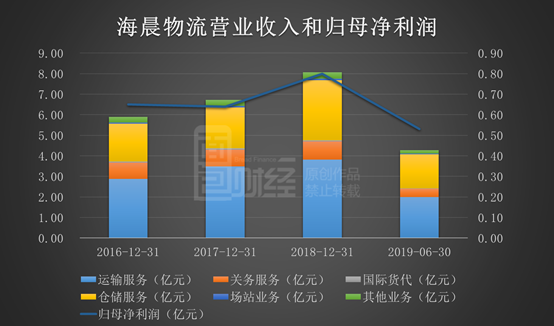

2016年至2018年,公司分别实现营业收入5.91亿元、6.72亿元和8.08亿元,年复合增长率为16.93%;实现归母净利润6,499.48万元、6,381.46万元和7,951.86万元,年复合增长率为10.61%。

其中,海晨物流的归母净利润在2017年出现轻微下降,主要是公司在业务执行过程中因为事故、货物毁损等原因支付的赔偿所致,当期赔偿支出金额为1,571.69万元,同比增长982.28%。2018年的赔偿支出为1,667.55万元。

在扣除非经常损益之后,公司最近三年的归母净利润分别为4,795.90万元、6,086.68万元和8,406.52万元,年复合增长率为32.40%,超过营业收入增速。

分具体业务来看,运输业务、关务业务以及仓储服务业务为海晨物流营业收入的主要组成部分,报告期内合计收入占比分别为97.84%、97.51%、98.32%、98.97%。国际货代业务及场站业务的收入占比较低,报告期内合计收入占比分别为2.16%、2.49%、1.68%、1.03%。

海晨物流在招股书中表示,公司主营业务收入的增长主要是因为社会经济增长及整体市场物流需求增加。

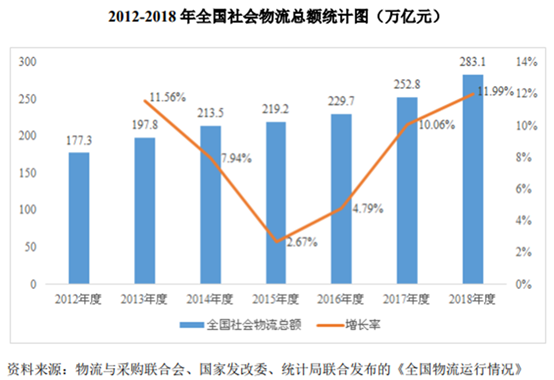

从我国社会物流总额来看,2015年以后我国物流行业发展开始提速。2016年至2018年,全国社会物流总额由229.7万亿元增长至283.1万亿元,年复合增长率约11.02%。海晨物流16.93%的营收增速超过同期内我国社会物流总额增速。

同时,电子信息产品市场需求的景气度以及公司主要客户的业务发展,对海晨物流的业绩增长也有一定的带动作用。

根据国家工业和信息化部发布的《2018年电子信息制造业运行情况》,2018年规模以上电子信息制造业增加值同比增长13.1%,快于全部规模以上工业增速6.9个百分点。其中通信设备制造业增加值同比增长13.8%,电子组件及电子专用材料制造业增加值同比增长13.2%,电子器件制造业增加值同比增长14.5%,计算机制造业增加值同比增长9.5%,电子信息产业取得较快发展。

物流行业细分,市场竞争较为激烈

目前,现代物流市场逐步细分、专业化程度不断提高,形成了专注于不同行业的专业化物流市场,如电子信息产品物流、医药物流、汽车物流、家电物流、服装物流、冷链物流等。

不同的物流细分市场由于各自行业的特殊性,也出现了一批集中于该行业的物流综合服务提供商。其中,主打电子信息产品物流的厂商主要包括:海晨物流、飞力达、华鹏飞和新宁物流等。

从服务对象来看,四家公司的客户具有一定的重合。比如,联想和索尼会同时使用海晨物流和飞力达的物流服务。

2016年至2019年上半年,海晨物流的前五大客户实现收入金额分别为2.52亿元、2.98亿元、3.91亿元和2.21亿元,分别占公司营业收入的42.58%、44.37%、48.37%和51.81%,客户相对比较集中。

从业务地域来看,海晨物流有四成以上的境外收入,境内收入在六成左右,且业务布局相对分散。

2019年上半年,海晨物流提供给香港和台湾地区的物流收入合计约1.68亿元,占公司营业收入的40.83%。从地区收入分布上看,其余三家尚未涉足香港和台湾地区的电子信息企业的物流市场,因此公司在该区域的面临的竞争相对较小。

海晨物流有大约24.01%的业务是发生在江苏、安徽和上海地区,在这些华东区域公司将需要与飞力达和新宁物流争抢市场份额,竞争较为激烈。

公司毛利率较高,未来*争夺或将加剧

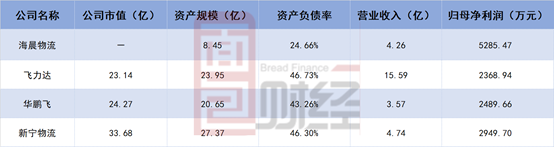

从财务角度来分析,海晨物流的资产规模相对较小,收入体量远远小于飞力达,但归母净利润要比其余三家竞争者高出许多。

截至2019年6月30日,海晨物流的总资产达8.45亿元,大约是飞力达、华鹏飞和新宁物流资产规模的三分之一。公司的资产负债率24.66%,远低于其余三家。

海晨物流今年上半年实现营业收入4.26亿元,略高于华鹏飞,略低于新宁物流。飞力达实现营业收入15.59亿元,约是海晨物流营收的3.66倍。但海晨物流实现归母净利润5,285.47万元,是飞力达和华鹏飞的2倍之多,约是新宁物流归母净利润的1.8倍。

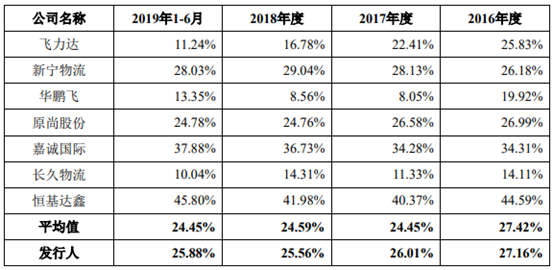

海晨物流在招股书中给出了与同行业可比上市公司综合物流业务的毛利率对比情况。

海晨物流、飞力达、新宁物流和华鹏飞同属电子信息产品物流,但在物流业务毛利率上仍表现出一定差异。2016年至2019年上半年,海晨物流毛利率分别为27.16%、26.01%、25.56%和25.88%,整体水平高于飞力达和华鹏飞,略低于新宁物流毛利率。

和专业做化工品物流的恒基达鑫以及为电子商务企业、制造企业提供物流服务的嘉诚国际相比,海晨物流的毛利率水平要低一些。

主打汽车及零部件运输物流的原尚股份毛利率水平和海晨物流近似,长久物流的毛利率则要低于行业平均水平许多。

物流行业不断细分,形成专业化物流市场,像海晨物流所在的电子信息产品物流领域,存在一系列的行业进入壁垒,例如技术壁垒、物流网络壁垒和*壁垒等。

由于电子产品具有价值高、精密度高、体积小等特点,在物流执行过程中容易受到损坏和丢失,因此该等客户对其物流服务商的选择比较慎重并执行严格的评估与准入制度。

在电子信息产品物流行业内部集中度逐渐提高的局面下,海晨物流与同业公司的市场竞争或许将集中体现在优质客户的争夺上。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。