康方生物科技日前向港交所递交了聆讯资料集。

资料显示,康方生物科技是一家临床阶段生物制药公司,专注于肿瘤、免疫及其他治疗领域。公司目前尚无产品上市,在研管线中包括20多个药物开发项目,其中10个抗体处于临床阶段,6个双特异性抗体及4个抗体获得FDA的IND批准。核心候选药物包括AK104、Penpulimab(AK105)、AK101和Ebronucimab (AK102)。

自2018年港交所颁布新上市规则以来,已有不少未盈利生物科技企业完成港股上市。就2019年上市的公司来说,除康希诺生物表现良好,涨幅达122.73%以外,基石药业、复宏汉霖和迈博药业自今年上市以来股价均录得下降,降幅分别为11.17%、18.55%和30.00%。

随着此次康方生物科技递交聆讯资料集,港交所或许又将迎来一家未盈利的上市企业。在此前多家亏损生物科技公司上市后不久便破发的局势下,康方生物科技能否向市场展现足够的潜力,赢得投资者的青睐?

控股股东持股44.68%,D轮融资后公司估值达8亿美元

康方生物科技的控股股东为公司创始人之一的夏瑜。2019年11月,夏瑜和另外三名创始人李百勇、王忠民、张鹏连同其家族信托及控股实体订立一致行动协议,将表决权交于夏瑜,目前夏瑜合计控制康方开曼44.68%的股份,为公司的实控人。

2015年至今,公司共经过4轮融资,合计融资额超过14亿元人民币,期间深创投、交银国际、红土创业、汇桥资本、高特佳等资本机构抛来橄榄枝。

2019年11月,康方生物科技刚刚完成D轮融资,融资金额约1.26亿美元,本轮投后公司估值达到8.36亿美元。

对于此次上市募集所得资金,康方生物科技计划将其75%的部分用于产品研发及商业化;15%的资金用于在广州及中山建厂及完善研发设施;10%的资金用于一般公司及营运资金。

预计未来继续亏损,研发支出是主因

财务数据显示,康方生物科技报告期内尚未盈利,经营处于亏损状态。

2017年至2019年上半年期间,公司经营亏损金额分别为993.2万元、1.54亿元和1.16亿元,合计约2.71亿元。

康方生物科技表示,公司的绝大部分经营亏损是由研发支出、行政开支以及财务成本导致的。其中,研发支出是目前公司资金最主要的花费所在。

2017年全年、2018年全年以及2019年前六个月,公司的研发支出金额分别为6176.5万元、1.61亿元和1.23亿元,占开支及成本总额的79.16%、87.44%和88.87%。

根据资料,康方生物科技目前并没有产品获批进行商业销售,公司收入主要依靠对外授权产品(包括AK107、AK103及AK106)有关的预付款及里程碑付款。其中,公司向全球領先製藥公司Merck授权了一种CTLA-4抗体(AK107),绝对价达2亿美元。

2017年和2018年,公司分别录得收入4012.2万元和282.6万元。2018上半年和2019上半年,分别录得收入93.9万元和0。该减少主要由于截至2018年6月30日止六个月收到与对外授权产品相关的预付款及里程碑付款,而于2019年并无发生。

另外,康方生物科技表示,随着继续并扩大开发候选药物、寻求监管批准,以及因预期候选药物可能获得商业化批准而继续加强商业化及销售团队,公司预计于可见未来亏损将会继续并可能增加。

20多项在研产品,涉及肿瘤、免疫及其他治疗领域

聆讯资料集显示,康方生物科技拥有20多个药物开发项目,其中10个抗体处于临床阶段,6个双特异性抗体及4个抗体获得FDA的IND批准,研发主要专注于肿瘤、免疫及其他治疗领域。

公司的在研管线中有四种核心候选药物,分别是AK104、Penpulimab(AK105)、AK101和Ebronucimab (AK102)。

AK104属于新型的PD-1/CTLA-4双特异性抗体,主要适应症包括宫颈癌、肝癌、食管鳞状细胞瘤、胃癌等。根据资料,AK104目前处于关键试验的II期,预计最早2021年下半年提交新药申请。

Penpulimab (AK105) 是一种可用于开发基于PD-1的单一疗法或联合疗法的PD-1抗体,主要适应症包括肺癌、肝癌、淋巴瘤、鼻咽癌等。康方生物科技表示,Penpulimab(AK105)是公司与中国生物制药(01177.HK)的主要附属公司正大天晴共同开发及商业化的PD-1抗体候选药物,目前处于关键试验的III期,预计2020年上半年提交新药申请。

Ebronucimab (AK102) 是一款PCSK9抑制剂,主要适应症为高胆固醇血症。其研发进度也是相对较快,公司计划于2019年下半年及2020年上半年在中国启动两项其他II期临床试验。

AK101是以IL-12/IL-23为靶点的单*抗体,主要适应症为银屑病、溃疡性结肠炎等。目前已完成针对中国中重度银屑病患者的I期和II期临床试验,正在进行IIb期临床试验。

根据资料,康方生物科技所处市场的增长空间相对较大,将进入快速发展的阶段。

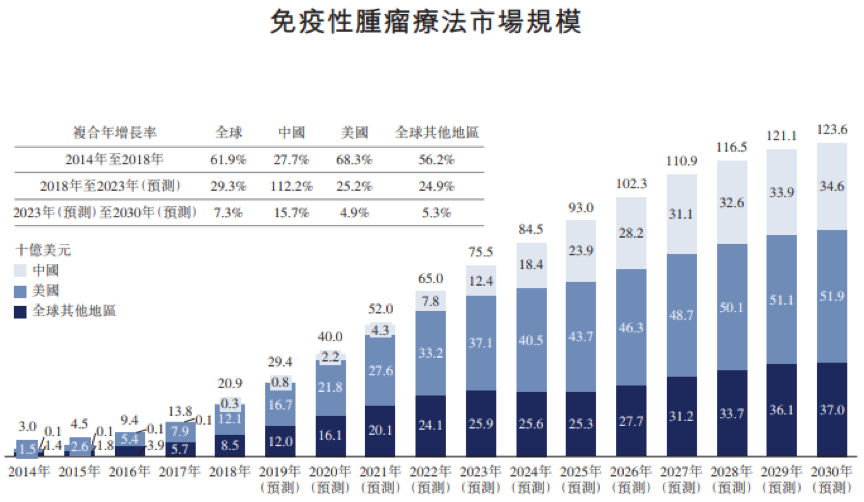

以肿瘤治疗领域为例,全球免疫性肿瘤疗法的市场规模由2014年的30亿美元增长至2018年的209亿美元,年复合增长率为61.9%。预计2018年至2023年的年复合增长率为29.3%,市场规模预计在2023年达到755亿美元。

就国内市场而言,2014年至2018年中国免疫性肿瘤疗法市场处于相对初期的阶段,发展速度相对缓慢,年复合增长率为27.7%。但根据弗若斯特沙利文報告,预计2018年至2023年期间的发展速度将大大加快,年复合增长率达112.2%,市场规模将由3亿美元增长至124亿美元。

在研品市场竞争激烈,商业化依靠合作伙伴

在该市场处于快速增长并且空间相对较大的时刻,公司的核心药物面临着激烈的竞争。

公司目前进展最快的Penpulimab (AK105),其PD-1市场中已有不少竞争者参与其中。

康方生物科技指出,截至最后实际可行日期,中国已有5种PD-1抗体疗法获批上市,产品分别来自百时美施贵宝、默沙东、君实、信达和恒瑞。同时,百济神州有一款PD-1抗体新药申请正在审批,此外还有77种PD-1抗体正在III期临床试验阶段。

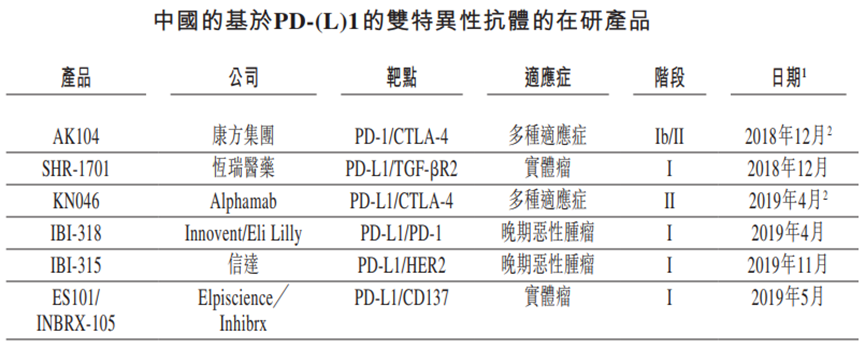

康方生物科技在聆讯资料集中表示,AK104是公司的新型的、潜在首创的PD-1/CTLA-4双特异性抗体。从其竞争格局来看,全球范围内(中国除外)有十余家企业正在研发基于PD-(L)1的双特异性抗体产品,目前尚未有该产品获批准上市。其中,研发进度相对领先的企业是MacroGenics和Alphamab(康宁杰瑞),其次是康方集团和Genmab。

国内同样在研发基于PD-(L)1的双特异性抗体的企业有恒瑞医药、康宁杰瑞、信达生物和科望生物。其中,康方集团和康宁杰瑞的研发进度相对较快,开始进入II期临床试验。

另外值得注意的是,由于还没有药品上市,康方生物科技欠缺在营销推广候选药物等商业化方面的经验。从公司人员构成来看,销售、一般及行政人员合计共有63人,占公司总人数的17.9%。

面对产品的商业化问题,公司表示将借由与中国生物制药建立合作伙伴关系,利用其庞大的医药销售团队和强大的商业能力来最大化Penpulimab (AK105) 的商业价值。根据资料,中国生物制药的销售团队由大约1.2万名专业销售人员组成,是中国最大的医药销售团队之一。

但根据公司描述,中国生物制药可以提供的商业服务似乎仅限于双方合作研发的Penpulimab (AK105) 产品,对于康方生物科技的其他研发产品能否同样得到销售推广仍留有疑问。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。