一个月内有5家医疗器械公司递交招股书申报稿,是偶然情况还是行业大势所趋?

新华财经和面包财经的研究发现,2019年是医疗器械公司集体冲刺资本市场的大年,11家公司在A股成功上市,占当年医疗行业新上市公司数量的六成。

医疗器械行业这一波上市潮背后有着多重动因,市场规模快速增长获得资本青睐、市场竞争激烈相关公司募资需求迫切、科创板成功开通加速行业资本化进程,这些都是重要因素。

国内医疗器械行业规模连续多年保持20%左右的增速,2018年已突破5000亿关口,是全球增长最快的市场之一。

但从总体上看,当前我国医疗器械企业规模普遍较小,市场相对分散,资本化加速势必会导致行业竞争格局变化。

快速增长的市场,谁能拔得头筹?

一个月五家公司提交上市申请

新华财经和面包财经研究员的统计显示,仅2019年12月份,就有5家医疗器械公司新提交上市申请,分别是爱博诺德、林华医疗、伟思医疗、安必平和赛科希德。

图1:部分已提交上市申请的医疗器械公司

当前至少还有3家医疗器械公司正在排队上市,分别是:拱东医疗(2019年12月13日更新招股书申报稿)、天智航(已回复第三轮审核问询函)、三友医疗(将于2020年1月8日上会)。

另外还有10家左右的医疗器械公司正在上市辅导中。

医疗器械板块持续扩容

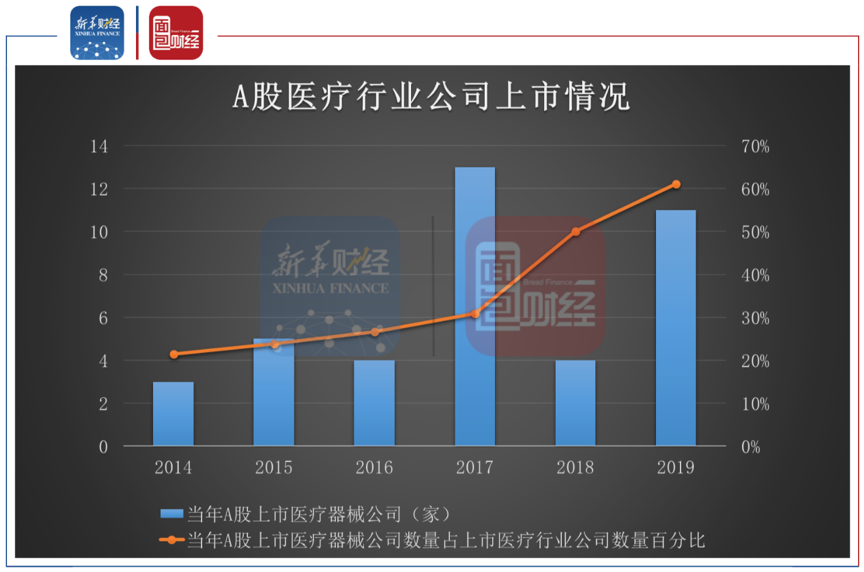

近几年越来越多的医疗器械公司登陆资本市场。截至2019年底,A股上市医疗器械公司总数已经达到62家,其中半数以上是2016年及之后上市。

图2:A股医疗行业公司上市情况

医疗器械公司的上市速度明显超过其他类型的医疗企业。2016年之后,A股新上市的医疗器械公司数量占新上市的医疗行业公司数量的比例呈明显上升趋势。

2019年,A股共有18家医疗企业成功上市,其中医疗器械公司就有11家,占比61.11%,达到历年最高水平。

图3:2019年A股医疗器械公司上市情况

同时,2019年A股上市的医疗器械公司的融资规模也创历年新高,合计募资金额达93.93亿元。

科创板加快医疗器械公司资本化进程

科创板的推出是医疗器械公司上市提速的重要原因。

在2019年11家新上市的医疗器械企业中,有10家公司选择在科创板上市。目前正在排队上市的医疗器械公司也有6家拟通过科创板登陆资本市场。

医疗器械公司偏爱科创板,主要有以下三点原因:

第一,医疗器械行业是符合科创板市场定位的科技创新行业之一。

在《上海证券交易所科创板企业上市推荐指引》中,生物医药是重点推荐的七大领域之一,其中具体提到高端医疗设备与器械及相关技术服务。

第二,注册制给予了医疗器械公司更多的财务包容性。

在A股主板和中小板,要求公司必须保持连续三年盈利才可以申请上市。而科创板则放宽了对盈利的限制,针对不同发展阶段和类型企业,设置了5套上市标准,这使得部分尚未盈利的科创公司也能上市融资。

以2019年7月份上市的南微医学为例,最近三年的归母净利润分别为-3645.41万元、1.01亿元和1.93亿元,公司适用并选择第一套标准成功登陆科创板。

第三,科创板上市申请的审核速度更快。

新华财经和面包财经研究员统计了2019年70家在科创板上市的公司以及50家在上交所主板上市的公司从IPO受理日到IPO发审委审核通过公告日的时间间隔,结果显示,科创板的平均审核时长为119.44天,主板的平均审核时长为527.36天,科创板的整体审核时间不到主板的四分之一。

医疗器械行业规模快速扩大,相关公司成长迅速

我国医疗器械产业目前处于较快的发展时期。

根据中国医药物资协会统计,中国医疗器械的市场规模从2014年的2556亿元增长到2018年的5304亿元,年复合增长率达20.02%,增长速度远超过全球医疗器械市场规模3.07%的增速。

图4:中国医疗器械市场规模及增速

从2019年新上市的11家医疗器械公司的业绩表现来看,整体营收和利润的增长速度较快。

2016年至2018年,这11家医疗器械公司合计营收的年复合增长率为27.71%,增长速度超过行业规模整体增速;归母净利润的年复合增长率为33.13%,超过同期营收增速5.42个百分点。

图5:2019年上市医疗器械公司业绩表现

行业集中度或将提升

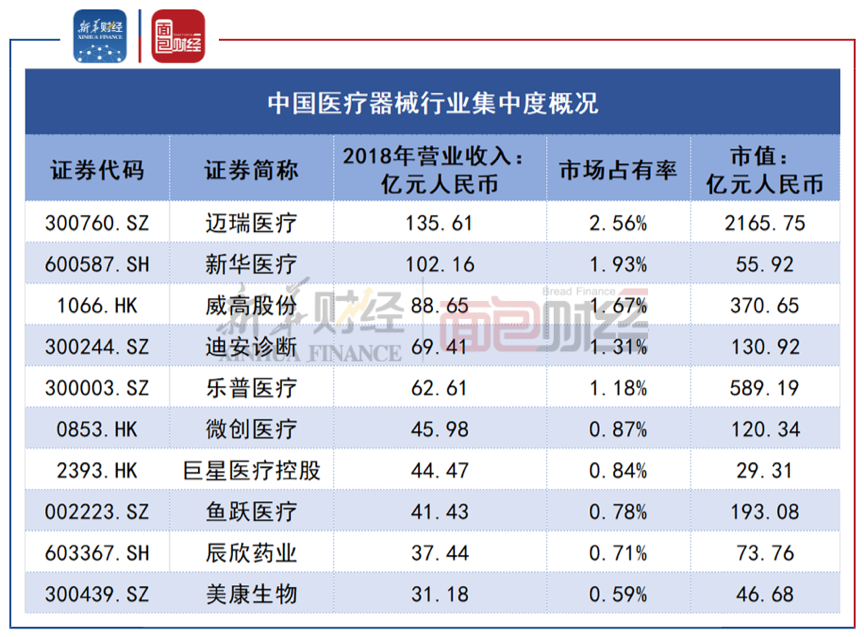

新华财经和面包财经研究员梳理医疗器械行业市场情况发现,尽管行业内已经出现多家收入超过50亿元的上市公司,但行业集中度仍然不高。

国家食品药品监督管理局统计显示,截至2018年年底,中国医疗器械制造企业有1.7万家。其中,可生产一类、二类和三类产品的企业分别为7513家、9189家和1997家。

图6:中国医疗器械行业集中度概况

其中,2018年营收超过100亿元以上的有迈瑞医疗和新华医疗,合计市占率为4.49%;超过50亿元以上的有威高股份、迪安诊断和乐普医疗,累计市占率为8.65%;前10大医疗器械上市公司的总营收为658.94亿元,市占率合计仅有12.42%。

券商研究数据显示,2017年全球和中国前20大医疗器械企业的合计市占率分别为54.5%和12.7%。

随着药品集采全国扩容顺利落地,高值医用耗材集中采购的政策也在逐步深入。医保控费背景下,医疗器械行业的带量采购也许并不会太远,医疗器械公司在产品质量、成本管控、研发能力等方面将面临更高的要求。

对比全球市场,医疗器械行业集中度提升或是大势所趋。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。