截至2020年1月14日,A股已有超过210家上市公司发布了亏损、预减或略减的2019年业绩预告。细查这些公司业绩下滑或亏损的原因,一个不算陌生的词——商誉,频频出现。

2018年报季期间,不少上市公司就曾因计提商誉减值而出现业绩变脸的情况。而根据监管部门2018年发布的相关风险提示文件,因企业合并所形成的商誉,不论是否存在减值迹象,都应当至少在每年度终了进行减值测试。

2019年12月30日,汤臣倍健发布2019年业绩预告,公司上市十年来首亏,大额商誉减值正是公司陷入亏损的主要原因之一。此后,还有慈星股份、北斗星通等多家公司发布了因商誉减值而利润下滑甚至亏损的业绩预告。

商誉究竟从何而来?更重要的是,商誉减值是否有迹可循?

汤臣倍健:商誉减值引发上市以来首亏

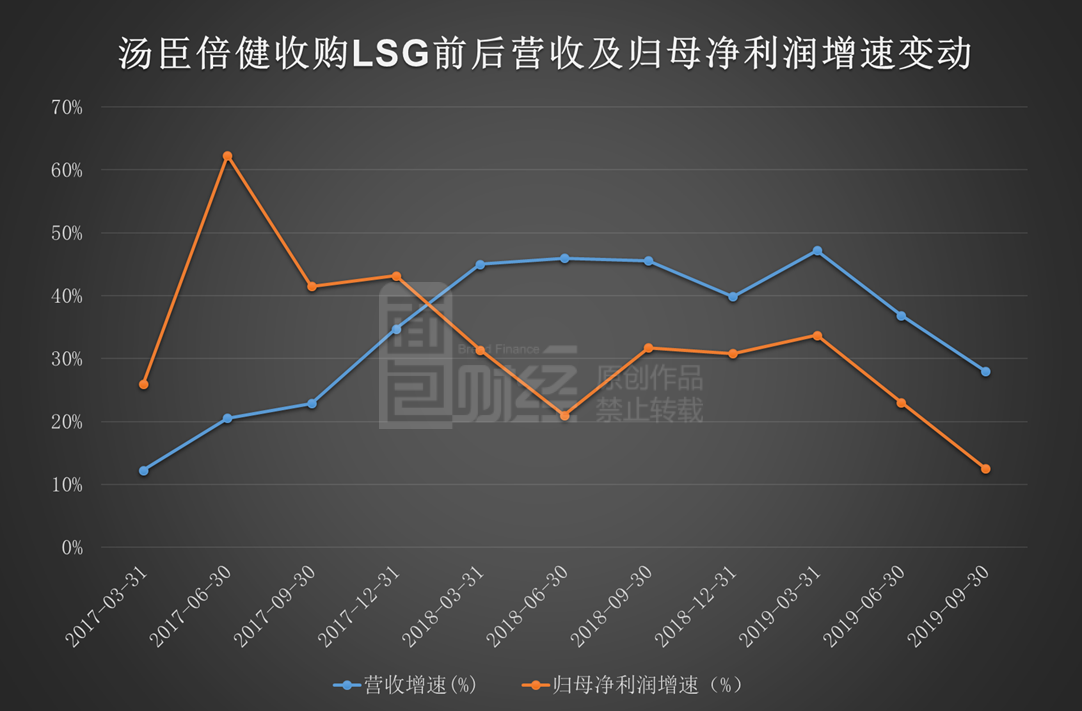

汤臣倍健的业绩预告显示,2019年公司归母净利润亏损约3.65亿元至3.7亿元,同比下滑约136.43%至136.93%。亏损主要系公司此前收购的LSG在澳洲市场业务未达预期,预计计提商誉减值准备约10亿元至10.5亿元,计提无形资产减值准备5.4亿元至5.9亿元。

2018年8月,汤臣倍健以35.14亿元现金收购了澳洲LSG 100%股权。此次收购中LSG的评估值约35.62亿元,评估增值34.11倍;收购完成后,汤臣倍健的账面增加了约22.38亿元商誉和约16.12亿元无形资产,新增资产合计约占公司当期净资产的67.5%。

根据财报,截至2019年三季度末,汤臣倍健未就LSG形成的商誉计提过减值准备。相关公告中,汤臣倍健表示公司内部曾于2019年6月对LSG进行了业绩评估和减值评估,彼时暂未发现明显减值迹象。

那么,LSG的商誉减值有征兆吗?还是有的。

虽然2019年以来,截止三季度汤臣倍健未单独披露过LSG的经营业绩。但在2019年一季报、半年报及三季报中,汤臣倍健的营收增速分别47.17%、36.88%和28.04%,归母净利润增速分别为33.69%、23.03%和12.56%,均持续下滑。

换句话说,收购LSG之后,公司盈利能力并未得到明显提升。此外,公司在三季报的风险分析部分曾提示LSG可能面临经营业绩不达预期的情况,存在商誉减值风险。

慈星股份:被收购子公司未达业绩承诺

2019年12月30日,慈星股份发布2019年度预告暨资产减值提示性公告。公司预计全年归母净利润亏损7.2亿元至7.25亿元。其中,因商誉减值造成的损失预计6亿元。

慈星股份截至2019年3季末账面商誉8.47亿,主要由优投科技和多义乐两家公司构成。2016年7月,公司以合计10亿元现金收购了优投科技股权和多义乐100%股权。收购中,优投科技与多义乐的评估增值率分别为7876.02%和3628.16%。同时,相关方对两家公司做出了业绩承诺,承诺期为2016至2018年。

查阅资料,2018年,也就是业绩承诺期的最后一年,两家公司均未实现承诺业绩,实际完成率分别为92.17%和73.74%。2018年报中,慈星股份对多义乐计提了1474.48万元的商誉净值。

2019年以来,截止三季度末公司未对优投科技与多义乐计提过商誉减值。然而从财务数据来看,两家公司的业绩未见明显好转。2019上半年,优投科技与多义乐净利润同比分别下滑3.43%和29.84%。

北斗星通:预计全年商誉减值5.3亿元,部分与汽车电子行业有关

2010年1月10日,北斗星通发布2019年业绩预告,预计公司全年归母净利润亏损5.5亿元至6.5亿元,同比由盈转亏。公告中,公司预计全年发生资产减值总额约6.53亿元,其中商誉减值预计约5.3亿元,涉及资产组6家,公司将在年报中披露详细信息。

截至2019年三季度末,北斗星通账面商誉金额约15.77亿元,涉及至少11项资产组。公司商誉主要来源于2015至2017年间年开展的一系列产业并购。

2019上半年,公司对华信天线、广东伟通、德国in-tech等5家并表子公司计提了合计约4.51亿的商誉减值。从中报来看,公司的商誉构成部分与汽车电子行业有关。

根据相关准则,商誉一旦发现减值倾向,要随时计提减值准备。因此对前期已经出现商誉减值的公司,需要进一步关注,或许已计提的减值仅是“前奏”。

此外,标的公司所处行业及上下游,也是研究商誉时需要考虑的因素。

警惕高溢价收购后,标的公司业绩不及预期

根据相关会计准则,商誉是企业合并成本大于合并取得被购买方各项可辨认资产、负债公允价值份额的差额。前文汤臣倍健、慈星股份均是在高溢价收购后形成大额商誉。

通常,高溢价建立在对被购买方未来经营的高预期上。一旦被购买方的业绩不及预期,高溢价部份则要进行相应的减值,也就是所谓的商誉减值。

如慈星股份的2家标的子公司,在并表后都出现了不同程度的业绩下滑,没有达到收购时的预期盈利水平,由此导致上市公司账面相关商誉发生减值。

此外,与存货等资产不同,商誉减值一经计提无法转回,相当于直接确认损失,影响上市公司当期净利润。

值得注意的是,商誉的减值风险是有迹可循的。

通常账面商誉金额较大,或商誉在公司总资产及净资产中占比较高的公司,其商誉应当重点关注。

另外,商誉一旦出现减值倾向,要随时计提减值准备。因此,前期已经出现减值,但商誉尚未计提完毕的公司,其后续的商誉减值风险值得关注。

审计报告也可以用作参考判断依据。如果商誉被审计师判定为关键审计事项,则公司的商誉减值风险值得关注。

时间上来看,通常上市公司进行并购时,相关方会对收购标的做出业绩承诺,承诺期一般为2-4年。在业绩承诺期最后一年以及业绩承诺到期后的第一年,上市公司的商誉减值风险需要特别留意。

截至2019年三季度末A股账面商誉合计1.39万亿元

2014-2016年是A股商誉形成的高峰期,而并购标的业绩承诺期一般在2-4年,换句话说,2017年至2019年都是商誉减值的重要考核期。

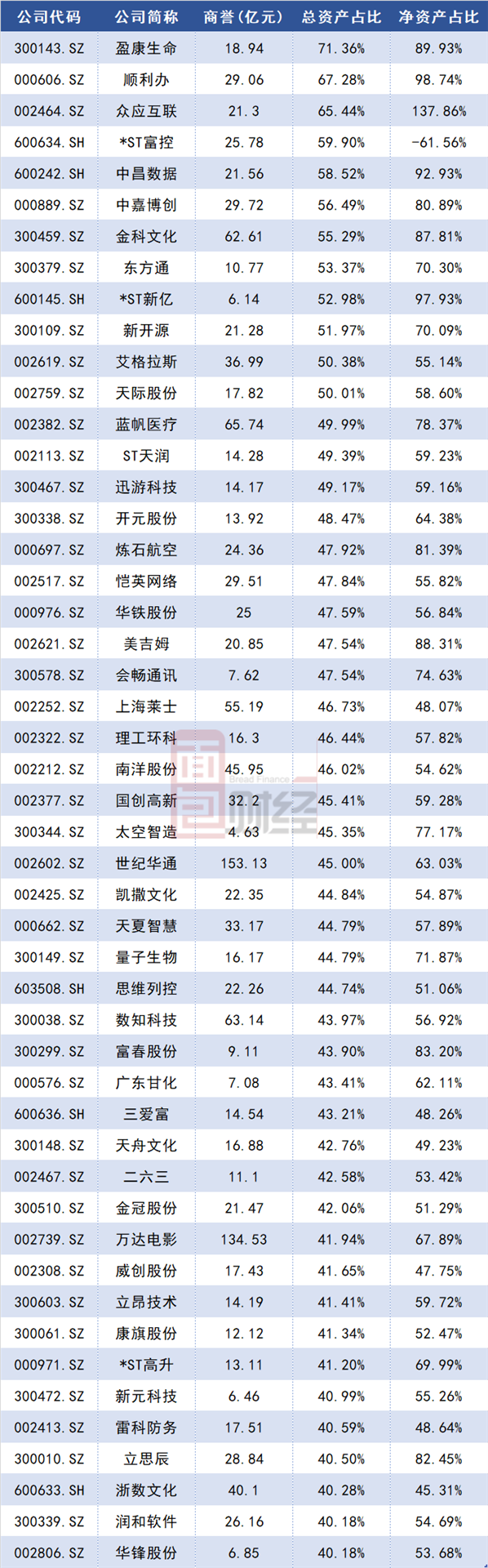

截止2019年三季度末,A股账面商誉合计约1.39万亿元,较2018年同期减少约4.32%,但金额仍处于高位。以下是A股截至2019年三季度末商誉占总资产比例排名前50位的上市公司:

(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。