仁会生物日前递交了招股说明书(申报稿),拟从新三板摘牌,申请科创板上市。

根据资料,仁会生物已上市产品谊生泰主要用于成人2型糖尿病患者的血糖控制,目前处于市场导入期,产生的销售收入相对较少,其他产品尚处于研发阶段,公司净利润于报告期内持续亏损。截止2019年三季度末,仁会生物累计未弥补亏损金额为5.77亿元。

招股书显示,截至2019年12月20日前一个交易日、前20个交易日和前60个交易日,仁会生物股票均价对应的市值分别为56.97亿元、53.46亿元和57.47亿元(以公司2019年定向发行股票后股本模拟计算),不低于40亿元。

对于此次科创板上市,公司拟采用第五套上市标准,即:

“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

实控人持股逾七成,计划募资30亿元

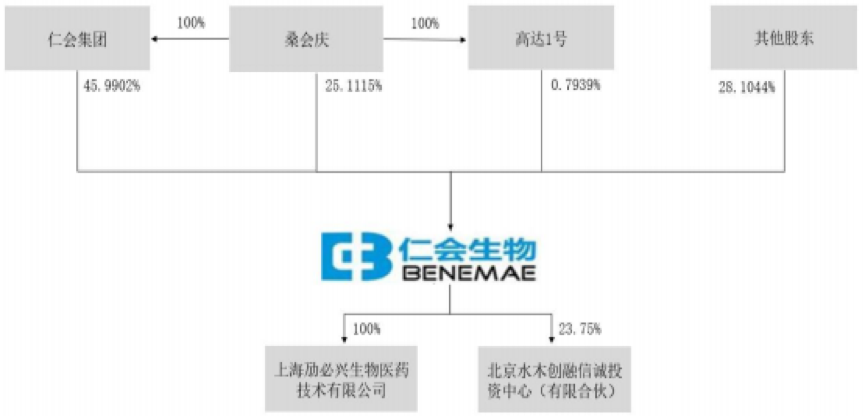

截至招股说明书签署日,仁会集团直接持有仁会生物7,925.1万股股份,持股比例为45.99%,系公司的控股股东。

桑会庆直接持有仁会生物25.11%的股份,通过其100%控股的仁会集团间接持有发行人45.99%的股份。此外,桑会庆还通过其拥有100%份额的高达1号持有发行人0.79%的股份。综上,桑会庆合计持有发行人71.9%的股份。

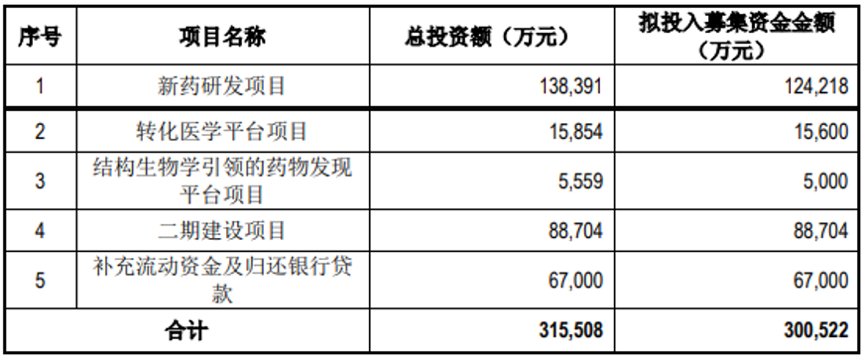

此次科创板上市,仁会生物拟发行股份不超过5,744.05万股,计划募集资金30.05亿元,主要用于新药研发项目、转化医学平台项目等,其中二期建设项目拟建设年产1,400万支贝那鲁肽注射液制剂生产线、年产47kg贝那鲁肽原液生产线、研发实验室以及相应配套工程。

已上市产品谊生泰尚处市场导入期,公司累计未弥补亏损5.77亿元

仁会生物成立于1999年1月,专注于创新生物药自主研发和产业化,主要从事内分泌、心血管和肿瘤治疗领域。

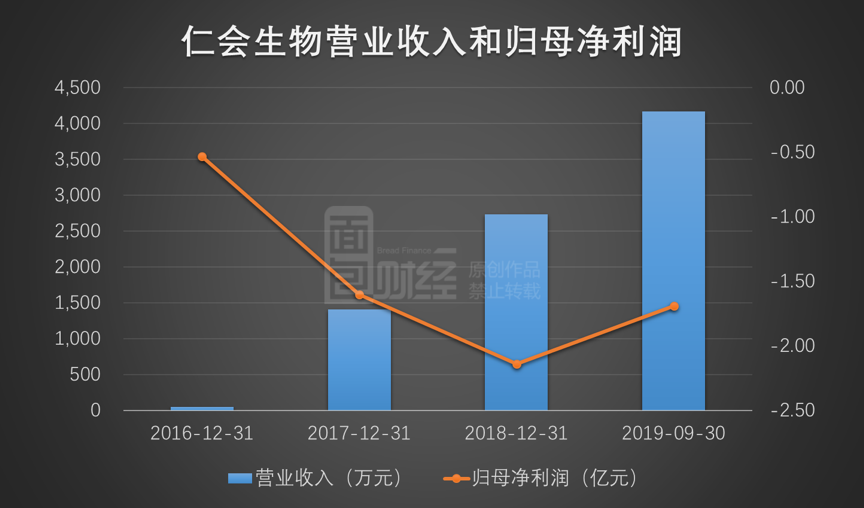

2017年、2018年和2019年1月~9月,公司已上市产品谊生泰的销售金额分别为1,360.71万元、2,681.69万元和4,104.6万元,支撑起公司近乎全部的营业收入。

根据资料,公司核心产品谊生泰于2016年底获批,2017年年初正式上市销售,功效主要用于成人2型糖尿病患者的血糖控制。

仁会生物在招股书中表示,降糖药物市场相对成熟,谊生泰2017年2月上市销售,进入该领域的时间较晚。虽然谊生泰在近几年的销售收入增幅较高,但销售金额仍然不大,所占市场份额相对较低。

从利润方面来看,2016年至2018年以及2019年1月~9月,公司归母净利润分别为-5,272.13万元、-1.6亿元、-2.14亿元和-1.69亿元。

根据招股书,仁会生物亏损的主要原因系公司核心产品谊生泰尚处于市场导入期,其他产品尚处于研发阶段,主营业务收入相对较小,而研发费用、销售费用和管理费用相对较大。

截至2019年9月30日,仁会生物累计未弥补亏损约5.77亿元。招股书同时披露,公司账面拥有货币资金1.56亿元,相较于公司近几年的亏损金额,现金比例并不算高。

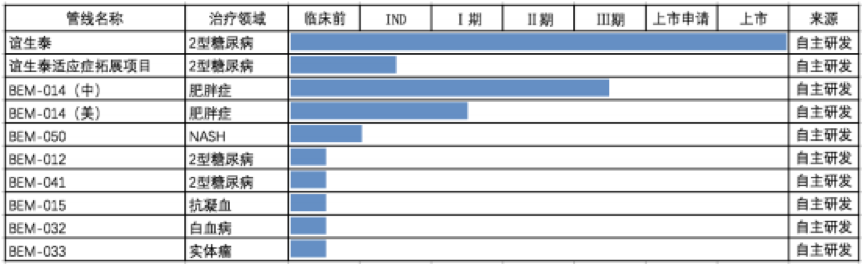

多个在研产品,涵盖糖尿病、肥胖症等治疗领域

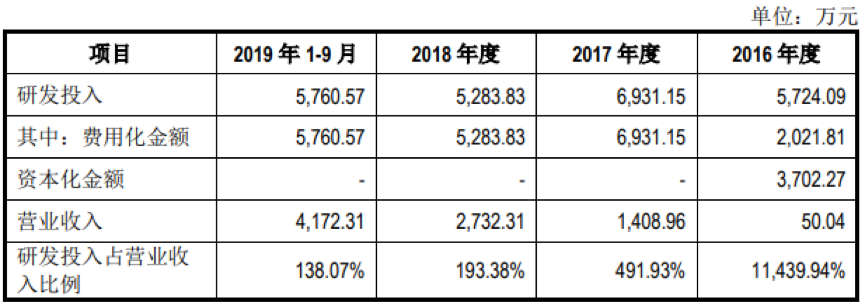

2016年至2018年以及2019年1月~9月,仁会生物的研发投入分别为5,724.09万元、6,931.15万元、5,283.83和5,760.57万元,研发投入规模均超过当期营业收入规模。

截至招股说明书签署日,公司整体产品管线包含多个在研产品,主要围绕内分泌、心血管及肿瘤三大领域。

在糖尿病治疗领域,国家1类新药谊生泰已正式上市销售,是全球唯一全人源结构GLP-1类药物、中国糖尿病治疗领域第一个创新药物。

在肥胖症治疗领域,公司BEM-014用于超重/肥胖适应症的临床研究项目正处于国内III期临床研究阶段,预计将于2020年完成;BEM-014在美国的减肥适应症项目正处于临床试验中。

在非酒精性脂肪肝病/肝炎治疗领域,BEM-050正在开展临床前研究,即将申报IND。

另外,BEM-012(新型 GLP-1 受体激动剂)、BEM-041(贝那鲁肽/甘精胰岛素复方制剂)、BEM-015(抗凝血)、BEM-032(白血病)和BEM-033(实体瘤)项目处于临床前研发阶段。

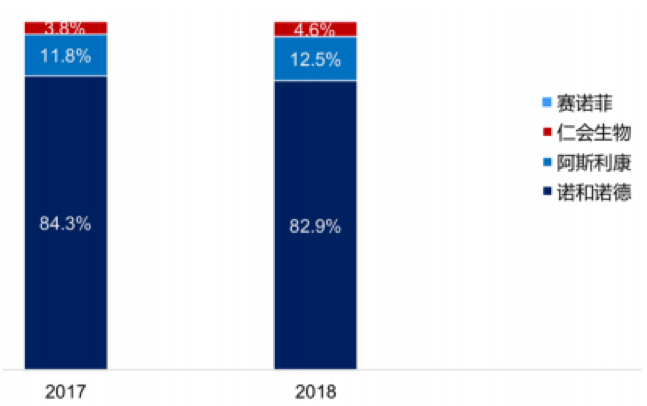

糖尿病药物市场竞争激烈,公司2018年市占率为4.6%

近年来,国内糖尿病药物(包括传统口服降糖药、胰岛素以及 GLP-1 类药物等)市场规模的快速发展吸引了众多国内外制药企业,行业竞争较为激烈。

由于行业壁垒较高,糖尿病药物市场呈现寡头垄断竞争的格局。仁会生物的主要竞争对手为国外的诺和诺德、礼来、阿斯利康和赛诺菲。

目前,全球已上市九种GLP-1类药物,其中在国内批准上市的药物有七种,包括艾塞那肽、利拉鲁肽、贝那鲁肽、艾塞那肽缓释微球、利司那肽、度拉糖肽以及聚乙二醇洛塞那肽。

从市场份额来看,仁会生物产品贝那鲁肽的销售额在近两年里实现翻倍增长,市场占有率由2017年上市之初的3.8%增长到2018年的4.6%。不过,绝大部分的市场份额仍由诺和诺德及阿斯利康占领。

另一方面,已在国内开展III 期临床试验的减重药BEM-014则面临相对较小的竞争。

目前美国FDA批准能够长期使用的减重药物主要包括奥利司他(Xenical)、芬特明-托吡酯(Qsymia)、氯卡色林(Belvig)、纳曲酮-安非他酮(Contr*e)和利拉鲁肽(Saxenda)其中,仅有奥利司他进入我国市场。

仁会生物在招股书中指出,氯卡色林(Belvig)、利拉鲁肽(Saxenda)等新型减重药物尚未进入中国市场。若未来减重适应症获批,BEM-014将是国内超重/肥胖症治疗领域第一个创新药物。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。