小熊电器日前披露了2019年业绩快报。数据显示,公司在2019年实现营收收入26.92亿元、归母净利润2.60亿元,分别同比增长31.92%以及40.08%。从四季度单季来看,公司分别实现营收、归母净利润9.71亿元、0.92亿元,同比分别增长34.30%以及39.39%。

对于营收、利润的增长,公司表示主要基于如下原因:1、实施多品类发展战略,不断开发新产品;2、不断开拓并完善销售渠道。

业绩快报披露后的第一个交易日,小熊电器股价高开三个多点,并在开盘后五分钟内封住涨停。第二天,公司股价继续上涨0.73%。2020年截至2月26日收盘,公司市值达到90.77亿元,今年以来已累计上涨8.99%。

主营厨房小家电,2019年营收近27亿,利润2.6亿

小熊电器成立于2006年,主营为小家电产品的研发、设计、生产和销售,按应用方向可分为厨房小家电、生活小家电以及其他小家电,具体产品包括酸奶机、电动打蛋器、电热饭盒、加湿器、养生壶、多士炉以及煮蛋器等。公司于2019年8月登陆资本市场,目前上市尚不足一年。

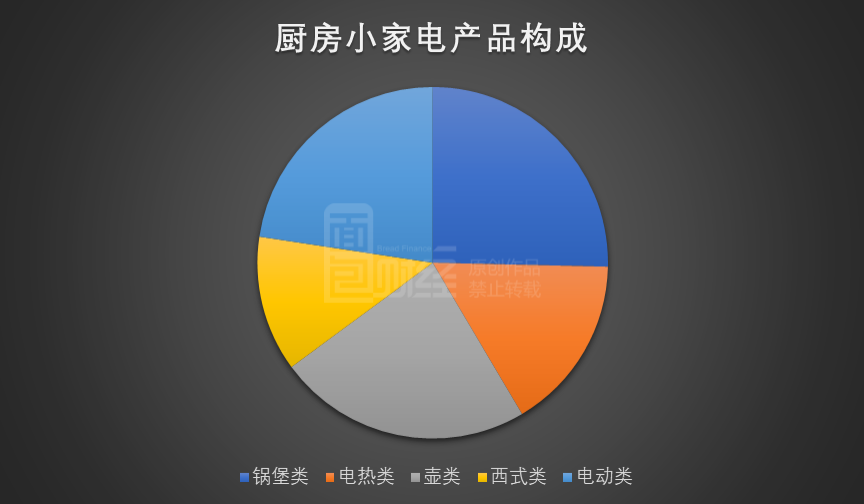

招股说明书显示,公司2018年来自厨房小家电、生活小家电以及其他小家电的营收分别为17.31亿元、2.93亿元以及321万元,分别占总营收的比例为85.39%、14.45%以及0.16%。由此可见,厨房小家电是公司营业收入的主要来源。

进一步细分厨房小家电可以看到,锅堡类产品占比最大,达到总营收的21.65%。其次为壶类,营收占比20.00%。

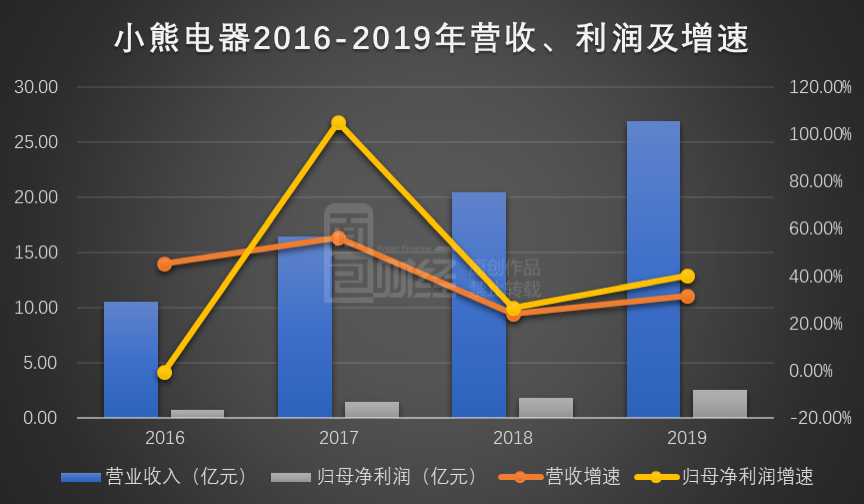

2016至2019年期间,小熊电器的营收从10.54亿元上升至26.92亿元,归母净利润则从0.72亿元上升至2.60亿元,复合增速分别达到了36.69%以及53.42%。

值得一提的是,2019年的营收、归母净利润增速均较2018年有所加快。

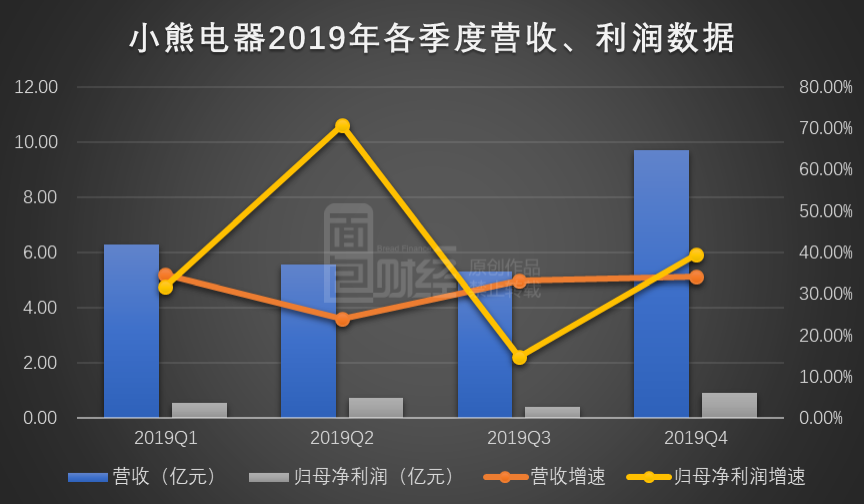

从季度数据来看,小熊电器在2019年第四季度分别实现营收、归母净利润9.71亿元和0.92亿元,同比分别增长34.30%以及39.39%。两者的增速均快于2019年三季度,特别是归母净利润增长方面。

或许正是由于四季度和全年业绩超过部分投资者预期,导致小熊电器股价在业绩快报公告后表现颇为强势。

这一增长来自哪里,未来能够持续吗?

受益小家电市场高景气度以及线上增长双重红利

仔细研究发现,小熊电器近些年业绩的快速增长,很大程度上受益于我国小家电市场增长较快以及线上销售的红利。

根据中国产业信息网的数据,我国小家电行业的市场规模(不包括热水器)从2014年1438亿元上升至2017年2179亿元,年复合增长率达到14.86%。同时,中国家用电器协会统计数据显示,我国小家电市场将在2019-2023年期间继续保持较快增长,预计期间的年复合增长率将达到约12.63%。

另一方面, 查询国家统计局的相关数据,2016至2018年期间,我国实物商品网上零售额分别同比增长25.60%、28.00%以及25.40%。同期,实物商品网上零售额占社会消费品零售总额的比重从2016年12.60%上升至2018年18.40%。

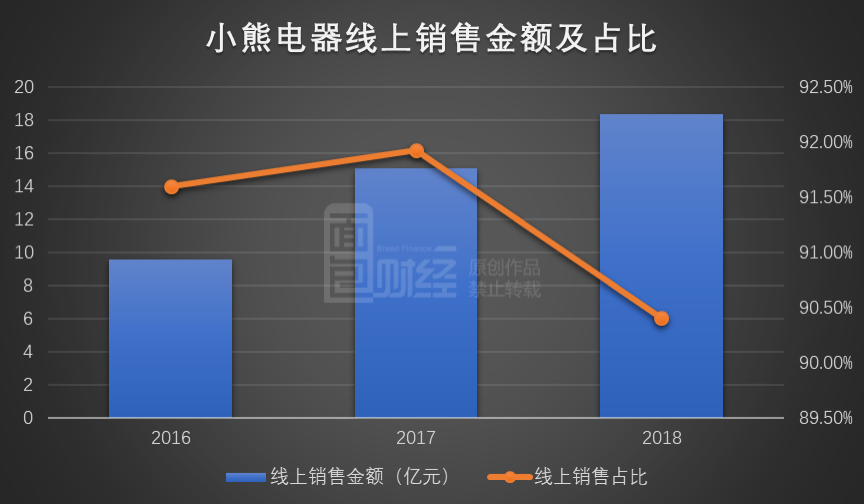

由于小家电产品一般具有单价低、品类多以及使用周期短等特点,相对更适合进行网上销售。根据小熊电器招股说明书的披露,公司产品正是主要通过线上经销、电商平台入仓和线上*方式在天猫、京东、唯品会等电商平台进行销售。

2016至2018年期间,小熊电器来自线上销售的金额分别为9.60亿元、15.09亿元以及18.33亿元,分别达到同期总营收的91.60%、91.93%以及90.41%。

关注市场竞争、线上增速放缓等风险

不过,进一步研究发现,小熊电器也面临着不少风险与挑战。

比如,小家电产品的技术和资金门槛相对较低,市场竞争激烈。因此,如何建立竞争优势并在消费者中形成粘性,是市场参与者普遍遇到的难题。

此外,随着越来越多小家电厂商注意到线上增长红利,纷纷加强线上渠道建设,这也会给小熊电器这些以线上渠道为主的厂商带来更多挑战。

另一方面,随着销售基数扩大以及经济增速趋缓,线上零售的增长也开始有所放缓。查询国家统计局数据发现,2019年我国实物商品网上零售额同比增长19.50%,是近几年以来首次跌破20%。

如果未来线上红利进一步减少,小熊电器能否继续维持高增长?

根据公开资料,小熊电器正逐步开拓线下渠道,希望实现全渠道运营的销售模式,加速线上线下融合发展。

另外值得注意的是,小熊电器将于2020年8月上市满一年,届时将会有超过公司总股本20%的股份获得解禁。如果那时部分股东选择抛售股票,可能会使得公司股价短期内有所承压。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。