济川药业于3月12日晚间披露了2019年年报。数据显示,公司2019年实现营业收入69.40亿元、归母净利润16.23亿元、扣非后归母净利润15.66亿元,同比分别下降3.72%、3.84%及1.70%。这是济川药业2013年借壳上市以来首次录得营收、利润负增长。

财报还披露,济川药业计划向全体股东每10股派发现金红利12.3元(含税),预计累计派发现金10.02亿元,年度现金分红比例为61.76%。

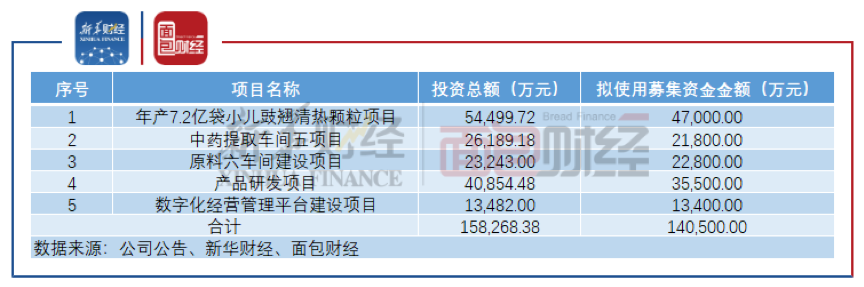

大额派息的同时,济川药业拟定增募资不超过14.05亿元,用于“年产7.2亿袋小儿豉翘清热颗粒项目”等5个项目。

营收依赖三大单品 利润同比负增长

作为一家年销售额接近70亿元的药企,济川药业的营收很大程度上依赖于三大单品。数据显示,蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒三个产品的合计销售收入占其2019年主营业务收入的74.2%。

2015-2018年,济川药业每年的营收增速均超过20%,金额由2015年的37.68亿元上升至2018年的72.08亿元;期间每年的归母净利润增速均超过30%,金额由6.87亿元上升至16.88亿元。

但到了2019年,济川药业录得2013年借壳上市以来的首次营收、利润负增长。

仔细研究发现,济川药业2019年业绩负增长的主要原因是蒲地蓝消炎口服液销售收入出现下滑。年报显示,公司清热解毒类产品(主要为蒲地蓝消炎口服液)在2019年实现营业收入23.48亿元,同比下滑14.27%,毛利率同比减少2.58个百分点。

图1:济川药业2015-2019年营收、归母净利润及其增速

核心产品面临退出省级医保目录风险 研发费用占比较低

目前,济川药业的核心产品蒲地蓝消炎口服液还面临着另一个风险。

国家医保局、人社部于2019年8月印发的《国家基本医疗保险、工伤保险和生育保险药品目录》显示,蒲地蓝消炎口服液未被列入。该文件同时要求:各地应严格执行该药品目录,不得自行制定目录或用变通的方法增加目录内药品,也不得自行调整目录内药品的限定支付范围。对于原省级药品目录内按规定调增的乙类药品,应在3年内逐步消化。

由于蒲地蓝消炎口服液已纳入部分省级医保目录,若3年内仍然无法纳入国家医保目录,则面临退出省级医保目录的风险。

另一方面,在药品集中采购、仿制药大幅降价的行业背景下,济川药业相对较低的研发费用占比也是一个隐忧。年报数据显示,济川药业2019年研发费用约2.1亿元,占同期营业收入的3.03%。

新华财经和面包财经翻查A股其他240多家药企(剔除部分未产生营收的创新药企业及数据缺失企业)在2018年的研发费用占比,发现这些企业的平均研发费用占营业收入的比例超5%,明显高于济川药业同期的2.73%。

可转债转股价格下修 控股股东一致行动人早已离场

在业绩不及预期的影响下,济川药业近几年的股价表现不佳。其股价在2018年全年下跌12.11%,2019年全年下跌27.89%,截至2020年3月13日收盘,年内累计下跌超过7%。

股价下跌的连锁反应是,济川药业于2020年3月4日下调了可转债转股价格。

根据济川药业《可转债募集说明书》中的规定,如果公司股票在任意连续三十个交易日中至少有十个交易日的收盘价低于当期转股价格的80%时,公司董事会有权提出转股价格向下修正方案并提交股东大会表决。

由于满足上述下修条件,济川债转的转股价格向下修正为25.5元/股。

另外值得注意的是,济川药业控股股东的一致行动人泰兴市恒川投资管理中心在2019年初便完成了对所持济川药业股份的清仓减持,合计减持股份占济川药业总股本的1.5%。

拟定增募资不超过14.05亿元用于产能扩张

3月12日晚间,济川药业还披露了2020年定增方案,拟向不超过35名的特定对象非公开发行募资不超过14.05亿元,用于“年产7.2亿袋小儿豉翘清热颗粒项目”等5个项目,产品对应的是小儿豉翘清热颗粒、蛋白琥珀酸铁口服溶液、三拗片等。

图2:济川药业2020年拟定增募投项目

此次定增,济川药业拟投资总额最大的是小儿豉翘清热颗粒扩产项目。数据显示,小儿豉翘清热颗粒在全国公立医院2018年儿科感冒用中成药的市场占有率为54.22%,位列首位。

年报显示,济川药业儿科类产品(主要为小儿豉翘清热颗粒)2019年实现营业收入15.25亿元,同比增长22.42%。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。