近日赣州逸豪新材料股份有限公司(以下简称“逸豪新材”或“公司”)的首发申请获创业板受理。公司拟公开发行股票不超过4226.67万股,预计募集资金总额7.46亿元,保荐机构为国信证券。公司选择的上市标准是“最近两年净利润均为正,且累计净利润不低于人民币5000万元”。

逸豪新材拟将募集资金投资于年产10000吨高精度电解铜箔项目、研发中心项目和补充流动资金。其中,拟使用5.04亿元用于购置并*电解铜箔项目的设备。

公司的主要产品为电子电路铜箔,目前公司的产品毛利率和研发费用率均低于行业均值,竞争力略显不足。此外,根据可比上市公司的公开信息,近期多家竞争对手拟筹资建设或正在建电解铜箔相关项目,未来公司面临的行业竞争或将加剧。

业绩保持增长 收入依赖电子电路铜箔产品

逸豪新材的主要产品为电子电路(PCB)铜箔和铝基覆铜板。电子电路铜箔的应用终端为消费电子、5G、新能源汽车等;铝基覆铜板的应用终端为LED背光、LED照明灯。2021年上半年,公司近九成的主营收入来源于电子电路铜箔。

逸豪新材的股权结构较集中,公司实控人为张剑萌和张信宸,两人系父子关系。张剑萌直接持有公司5.27%的股份并通过逸豪集团间接控制公司69.42%的股份,张信宸通过香港逸源间接控制公司14.2%的股份,二人合计控制公司88.89%的股份。

近年来公司的营收和归母净利润的增长较显著,且主营PCB铜箔产品产生的收入增长率高于行业整体。2018年至2020年,公司营收和归母净利润的复合增长率分别为19.38%和58.66%,同期公司PCB铜箔产生营收的复合增长率为18.46%,主营产品的较快发展是公司整体业绩增长的主因。根据Prismark数据,同期国内PCB行业总产值的复合增长率为3.6%。

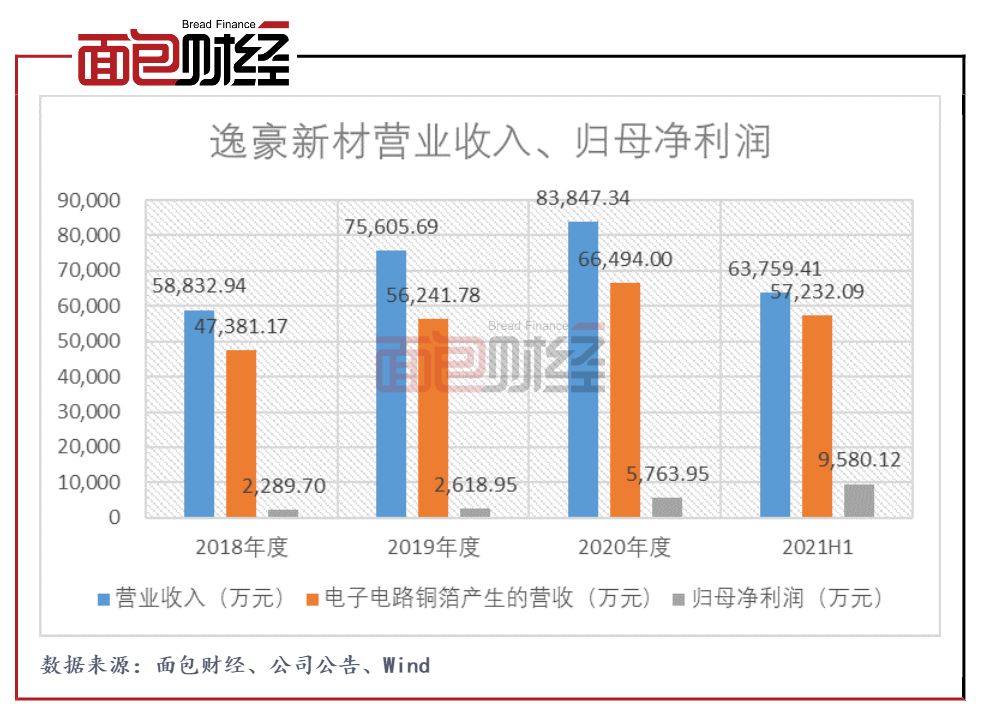

图1:2018年至2021H1逸豪新材营业收入、归母净利润

2021年上半年,公司主营收入为6.37亿元,较去年同期增长逾八成,当期公司电子电路铜箔销售量价齐升。数据显示,公司当期该类产品的平均销售单价为9.23万元/吨,较去年提高2.74万元/吨,该趋势与国内铜箔市场价格的变动趋势相符,主要受益于下游消费电子、5G基站、汽车电子等产业的发展。

图2:2018年至2021H1国内现货及铜箔季度均价变动趋势

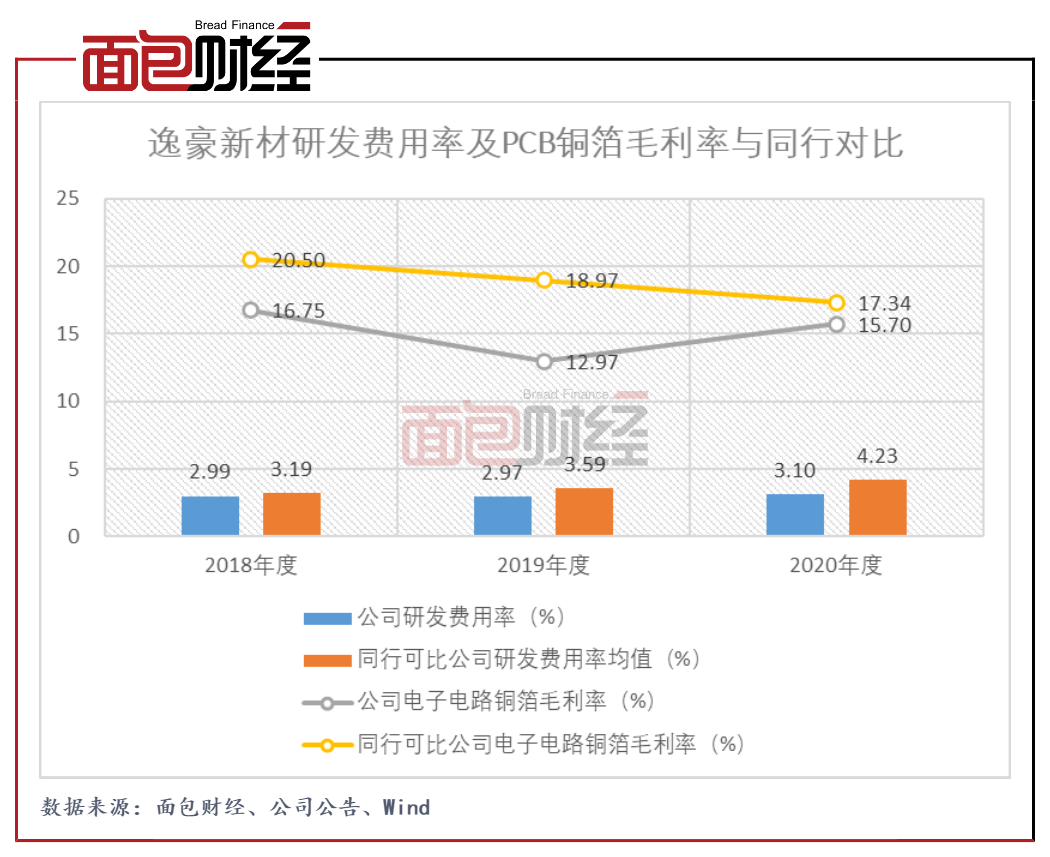

主营产品毛利率低于同行 未来行业竞争可能加剧

根据招股书披露,在同行竞争对手方面,逸豪新材列举诺德股份、超华科技等上市公司,以及铜冠铜箔、中一科技正在申请上市。数据显示,公司的研发费用率和电子电路铜箔的毛利率均不及可比公司均值。

图3:2018年至2020年逸豪新材研发费用率及PCB铜箔毛利率与同行对比

截至目前,上述同行可比公司大多提出或正在进行电子铜箔的生产建设项目,随着整体铜箔市场产能的扩张,未来公司或将面临行业竞争加剧的风险。

图4:截至目前逸豪新材可比公司在建或筹建的电子铜箔相关项目

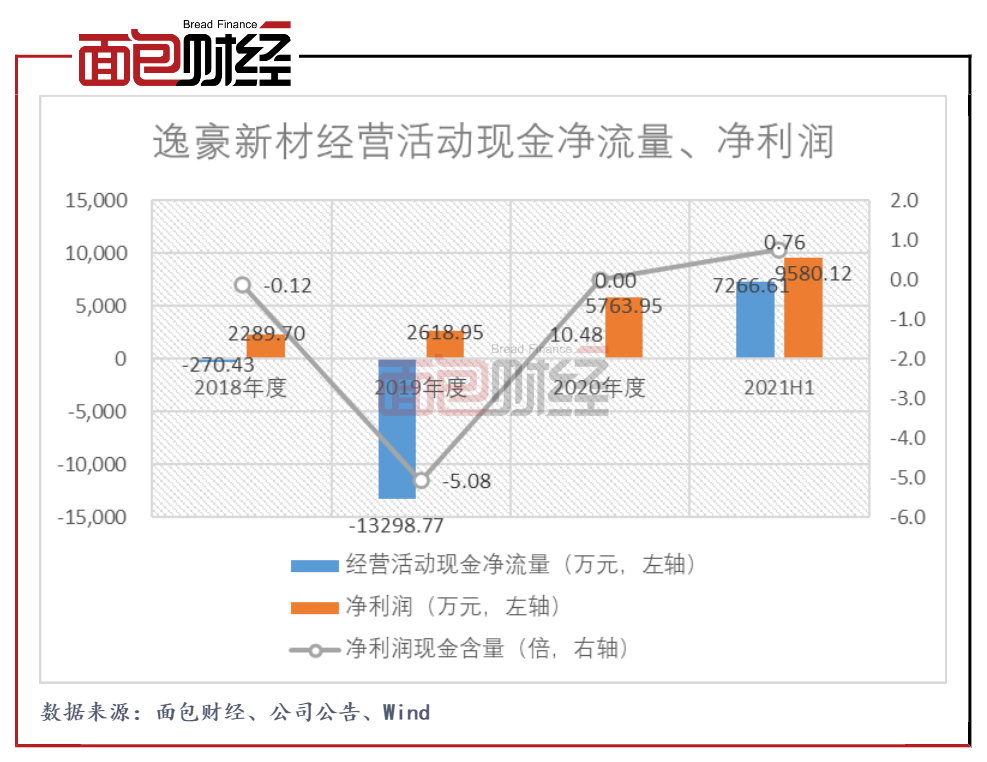

经营活动现金净流量与净利润持续背离 应收账款周转率低于可比公司均值

2018年至2021年上半年,逸豪新材的经营活动现金净流量持续与净利润相背离,且净利润现金净流量持续较低,主要系对应期间公司经营性应收项目显著增加。

图5:2018年至2021H1逸豪新材经营活动现金净流量、净利润

报告期间,公司的应收账款余额占当期营业收入的比例持续较高,2021年上半年末,公司的应收账款余额为3.57亿元,占过半当期营收。此外,2018年至2021年上半年,公司前五大客户的构成较为固定,消费公司电子电路铜箔的生益科技持续作为公司第一大客户,产生的收入占总主营收入的比例持续超过12%。还有龙宇电子、景旺电子、碧辰科技等较为稳定的大客户,公司的议价能力和给予客户的信用期或受影响。与同行可比公司的均值相较,逸豪新材的应收账款周转率较低。

近七成募资金将用于购置并*铜箔项目设备

招股书显示,逸豪新材本次发行股票拟筹集7.46亿元,主要拟投向电子电路铜箔扩产项目,目前公司已获得该项目用地的土地使用权、并已通过项目备案和环评。

图6:逸豪新材上市募集资金总量及使用情况

在年产10000吨高精度电解铜箔项目中,公司拟将5.04亿元募资用于设备购置及*费,占总募集资金近七成。然而,公司当前的在手订单有限。招股书显示,公司当前与胜宏科技、龙宇电子等客户就电子电路铜箔的销售签署重要框架协议,但金额、期限存在不确定性;此外,公司正在履行与生益科技、胜宏科技等客户就电子电路铜箔的销售订单,但订单数量只有3单,且订单金额较低。再结合行业内竞争对手纷纷启动电子电路铜箔扩产项目的趋势,扩产后公司的产能能否充分消化或存疑。

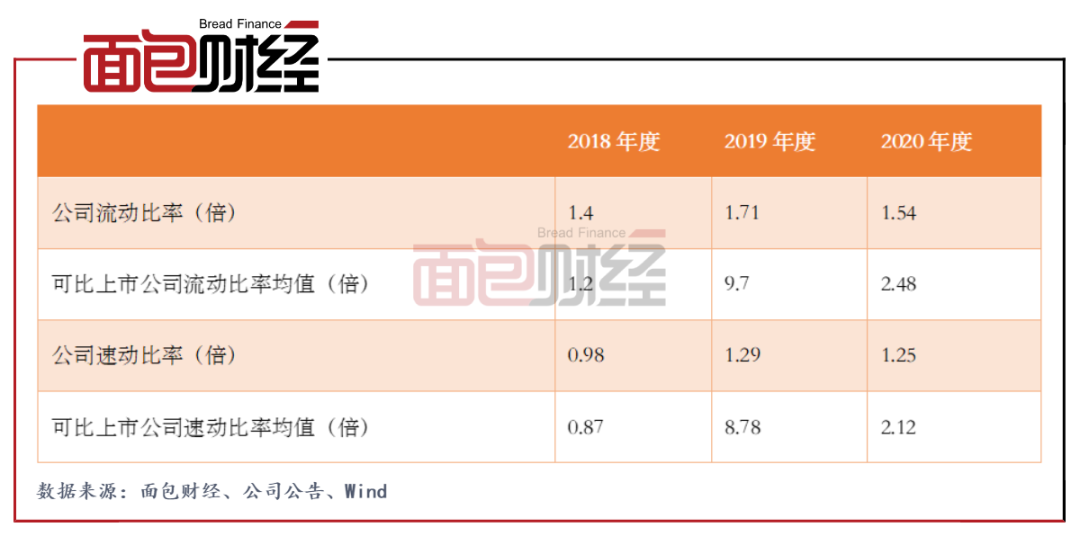

图7:2018年至2020年逸豪新材流动性指标与同行上市公司均值对比

值得关注的是,考虑到公司净利润现金含量且应收账款周转率持续较低,公司的流动性状况欠佳。近年来,公司的流动比率与速动比率大抵低于可比上市公司均值。此次募资投向中,公司拟将1亿元用于补充流动资金。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。