近日,创业板拟上市企业杭州小影创新科技股份有限公司(以下简称“小影科技”或“公司”)的审核状态变更为“已问询”。根据招股书,公司拟公开发行股票不超过1000万股,募集资金8.05亿元,保荐人为国泰君安。

2018年至2021年上半年,公司主要收入来源为中国大陆以外的地区,存在一定的海外经营风险。此外,公司的主要收入来源为移动端视频创作软件订阅业务,因此支付给Google Play、App Store和华为应用市场等的渠道成本较高,使得公司的毛利率较低。

拆除红筹架构拟赴创业板上市

截至招股说明书签署日,韩晟、熊永春和陈成丰直接持有公司27.98%、6.57%和6.57%的股权,合计持股比例为41.12%,为小影科技的控股股东和实际控制人。韩晟担任公司董事长、总经理兼核心技术人员,熊永春为公司董事、副总经理兼核心技术人员,陈成丰为公司董事,三人系一致行动人。

自2015年,为进行境外融资,公司搭建红筹架构。至2020年,为了拆除红筹架构,实现境内上市,公司前身趣维有限及其股东、与红筹架构体系相关公司趣维开曼和杭州看影及其股东等相关方签署《重组框架协议》。最终,趣维有限受让了杭州看影和趣维香港的股权,公司红筹架构相关主体均已注销。

图1:小影科技信息看板

小影科技选择的上市标准为“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。2020年公司的净利润为约4317万元,刚实现扭亏为盈。

公司拟将首发募资全部用于技术研发中心建设项目、创作工具与服务升级建设项目和全球营销平台建设项目。

国内行业竞争加剧 依赖海外市场或面临不确定性风险

小影科技主要产品为移动端视频创作软件,包括小影(Viv*ideo)、VivaCut和节奏酱(TempoApp)等。公司在Google Play、App Store和华为应用市场等第三方移动应用市场发行产品。

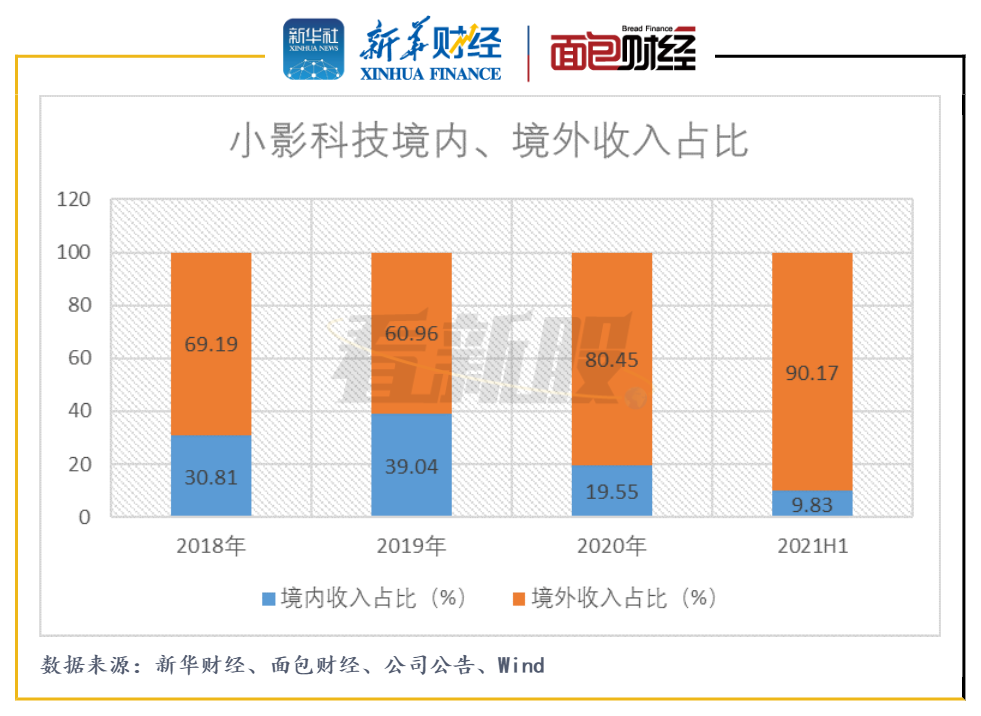

招股书显示,2020年至2021年上半年,小影科技境内营业收入占比明显下降,主要系2019年以来国内部分短视频平台(例如抖音、快手)参与移动端视频创作软件行业,并推出了未采用订阅模式的剪映(CapCut)、快影等产品。公司在招股书中称,未来也不排除市场中出现跨界竞争者,从而行业竞争进一步加剧。

根据App Annie公开披露数据,公司的主要产品小影(Viv*ideo)在中国大陆的App Store“摄影与录像”分类下的“畅销排行”榜单排名自2008年末的第8位降至2021年6月末的第17位。

图2:2018年至2021H1小影科技境内、境外收入占比

目前,小影科技对海外市场的依赖程度较高。2021年上半年,公司海外营业收入为1.68亿元,占当期总营收逾九成。公司可能面临海外市场监管等因素带来的不确定风险。招股书显示,2020年6月,印度信息电子与技术部宣布在印度市场下架小影(Viv*ideo)等多款中国应用软件,导致公司产品无法在印度获取新增用户,对公司在印度的业务发展产生不利影响。

收入来源单一 研发费用率低于可比公司均值

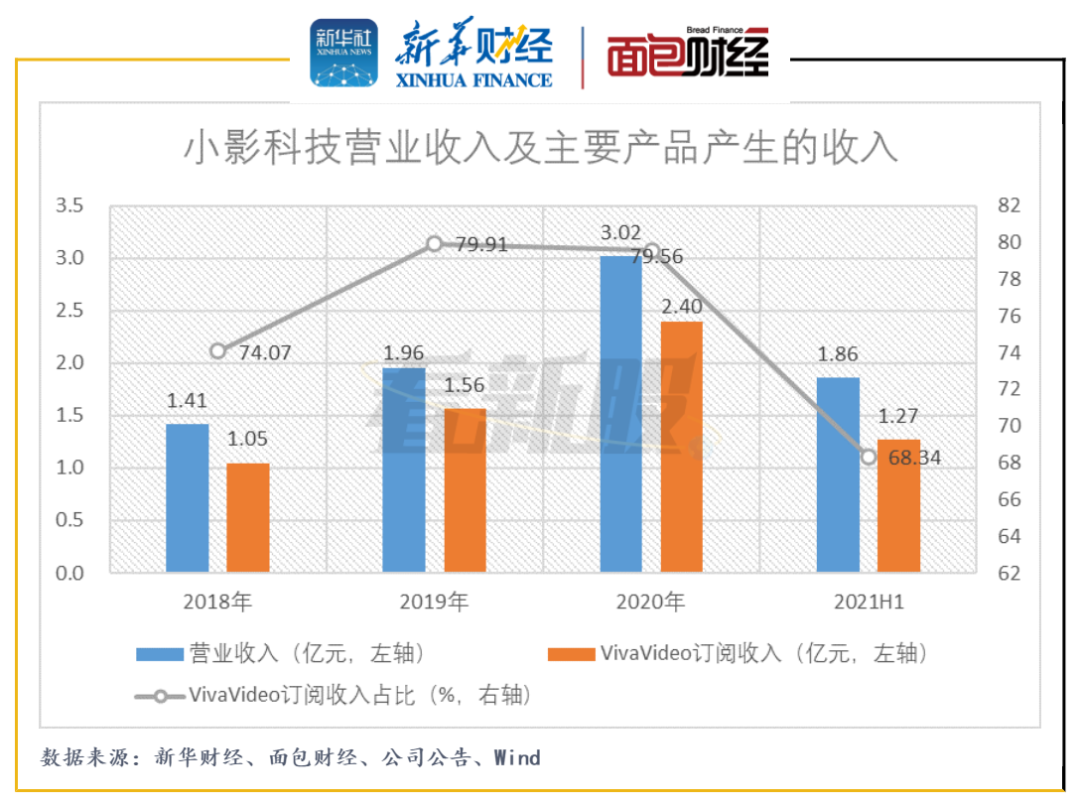

数据显示,小影科技的收入主要来源于移动端视频创作软件订阅业务,报告期间,该业务产生的收入占总营收的比例持续超过八成。

公司产品收入集中度较高,主要产品小影(Viv*ideo)产生的订阅收入占营业收入的比例持续较高。2021年上半年,Viv*ideo产生订阅收入1.27亿元,占总营收近七成。

图3:2018年至2021H1小影科技营业收入及主要产品产生的收入

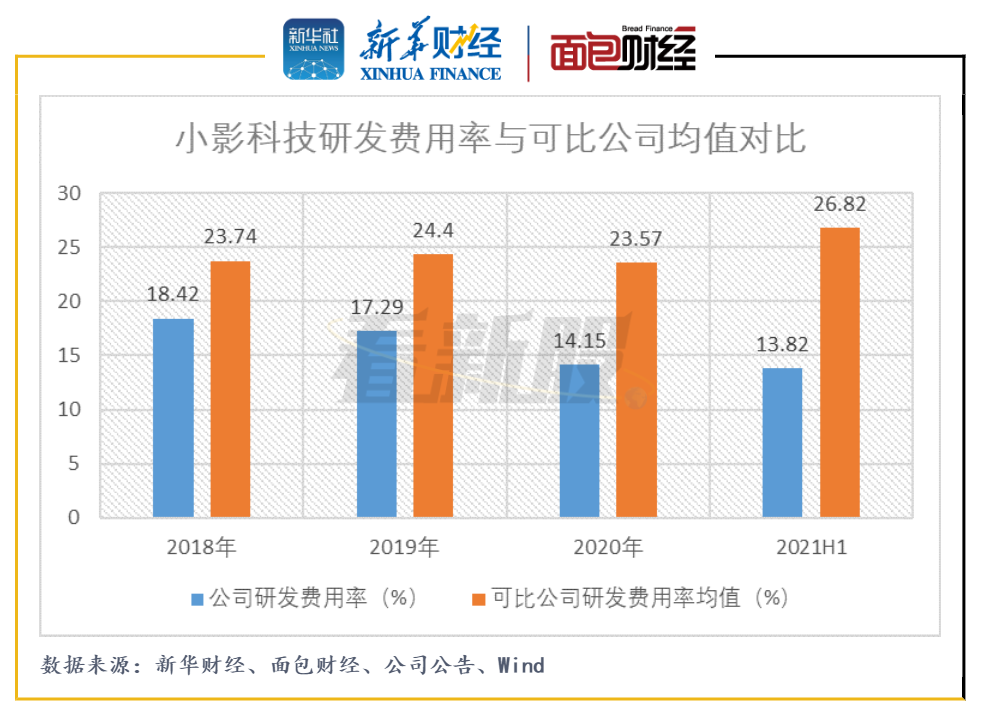

在公司依赖单一产品的前提下,如果研发投入不足可能会导致公司产品和技术失去竞争力。2018年至2021年上半年,公司的研发费用率呈下行趋势且持续低于可比公司均值。

图4:2018年至2021H1小影科技研发费用率与可比公司均值对比

净利润波动较大 渠道成本挤占盈利空间

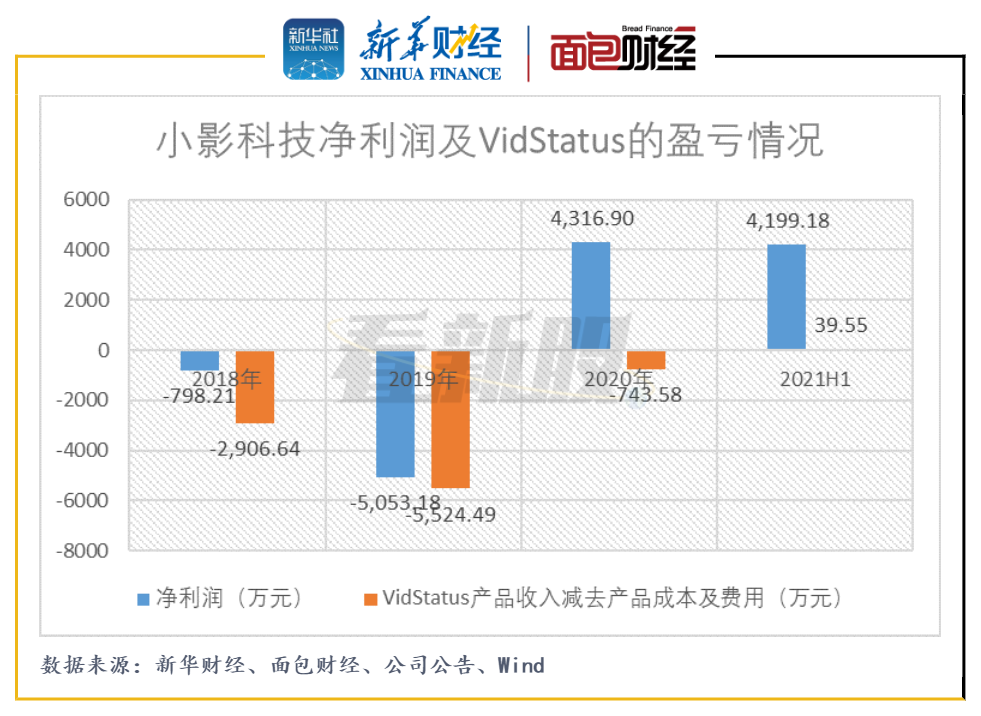

数据显示,2018年至2021年上半年,公司净利润波动较大。2018年至2019年,VidStatus产品是造成公司亏损的重要原因。VidStatus产品曾是公司对印度市场推出的短视频社区,至2019年下半年,由于印度市场环境变化,公司改变了该产品的商业模式。

图5:2018年至2021H1小影科技净利润及VidStatus的盈亏情况

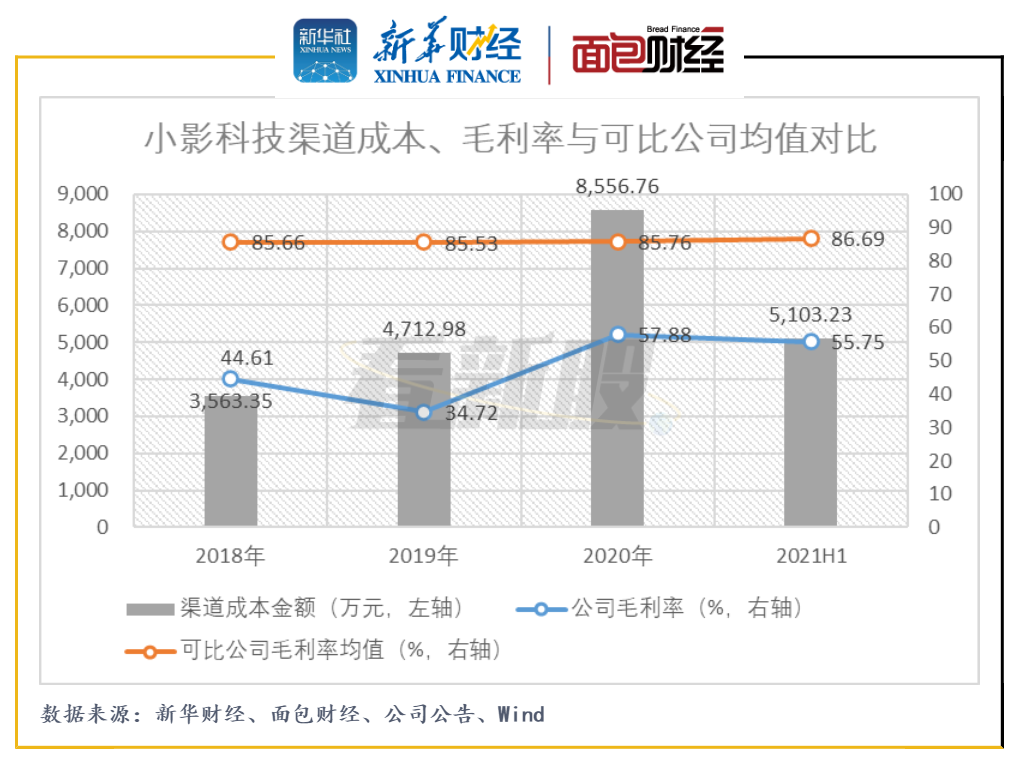

小影科技需通过第三方移动应用市场发行产品,2018年至2021年上半年,公司的毛利率低于可比公司均值,主要系支付给第三方移动应用市场的渠道成本较高且计入营业成本。报告各期,渠道成本占订阅收入的比例持续约三成。

图6:2018年至2021H1小影科技渠道成本、毛利率与可比公司均值对比

值得关注的是,公司主营的订阅业务的境内毛利率较境外毛利率普遍高出约20个百分点,主要系在中国大陆,公司无需向腾讯应用宝和小米应用商店等支付渠道成本。但如前文所述,公司在境内市场面临的竞争程度较激烈,未来如公司进一步退出中国市场,其利润水平可能承压。

曾被控侵权短视频模板 需关注内控合规管理

除了业绩表现,潜在投资者还需关注小影科技内控合规方面的管理。

招股书显示,2018年至2021年上半年,公司及其子公司涉及4起行政处罚事项和1起侵权纠纷案。

图7:小影科技涉及4起行政处罚事项

2020年9月,公司的短视频编辑软件节奏酱(TempoApp)中使用了脸萌科技运营产品“剪映”中的“为爱充电”视频模板但未经脸萌科技授权许可,涉及著作权侵权。2021年4月,杭州互联网法院下发判决书,被告立即停止在TempoApp中提供涉案侵权短视频的行为并合计赔偿6万元。(HXY)

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。