近日,天賜材料公告了對可轉債發審委會議準備工作告知函作出的回複報告。

《回複報告》很長,有51頁。

初步研讀下來,發現《回複報告》里有些內容與天賜材料前幾年的財報數據有出入,不知道是以前的財報數據有問題還是這份《回複報告》里的內容有問題。

緣起:天賜材料擬發34億可轉債,監管追問應收賬款計提

天賜材料《回複公告》的背景是正在籌劃中的可轉債發行。

2021年12月,公司首次提出公開發行可轉債預案。後來,公司多次進行修訂,募資總額也由最初的25.61億元變更為34.11億元。相應地,公司對各募投項目和補流的預計使用金額也做了調整。

2022年5月底,天賜材料公開發行可轉債的申請獲證監會受理。監管部門曾兩次發函要求天賜材料就一些重要事項做出回複。

本次《回複公告》是針對此前證監會《關於請做好廣州天賜高新材料股份有限公司公開發行可轉債發審委會議準備工作的函》(簡稱“告知函”)的回複。

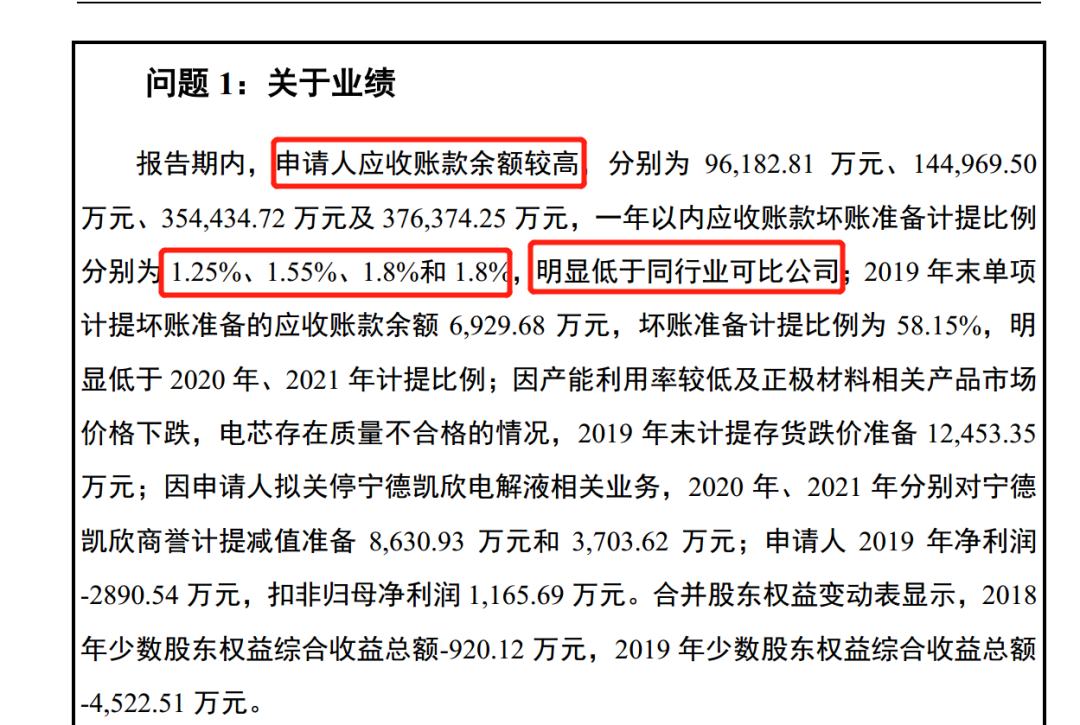

考慮到公司應收賬款餘額較高,監管部門要求天賜材料“說明對賬齡1年以內應收賬款的壞賬準備計提比例明顯低於同行業可比公司的原因及合理性”。

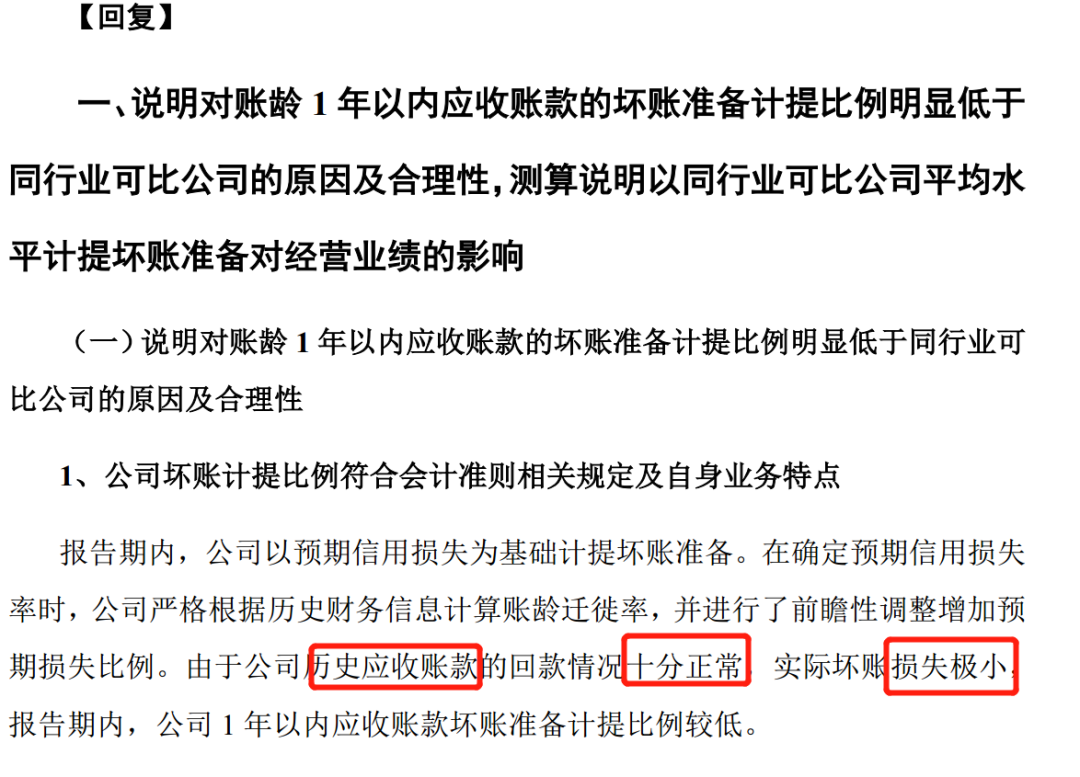

天賜材料說:回款情況“十分正常”,實際壞賬“損失極小”

天賜材料在回複中稱,“由於公司曆史應收賬款的回款情況十分正常,實際壞賬損失極小,報告期內,公司1年以內應收賬款壞賬準備計提比例較低。”原文截圖如下:

那麼問題來了。翻查天賜材料曆年財報,所謂“十分正常”、“損失極小”,與該公司曆史財務數據是不是相符呢?

“實際壞賬損失極小”是否站得住腳?

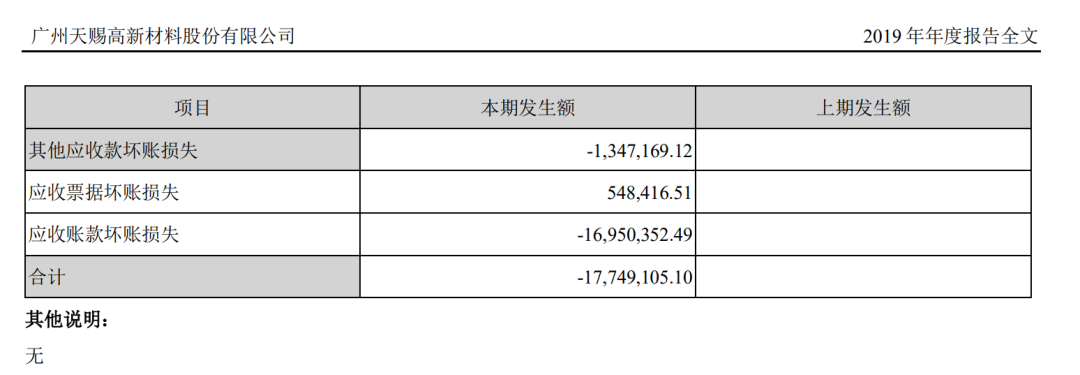

天賜材料主要生產鋰離子電池電解液和正極材料*鐵鋰,均為鋰離子電池關鍵原材料。翻查公司最近3年每年的應收賬款壞賬損失,金額逐年上升。

公司2019年應收賬款壞賬損失金額約為1695萬元,但公司當年的淨利潤為虧損2890.54萬元,扣非後歸母淨利潤僅為1165.69萬元。當年收賬款壞賬損失金額相當於扣非歸母淨利潤的1.45倍。

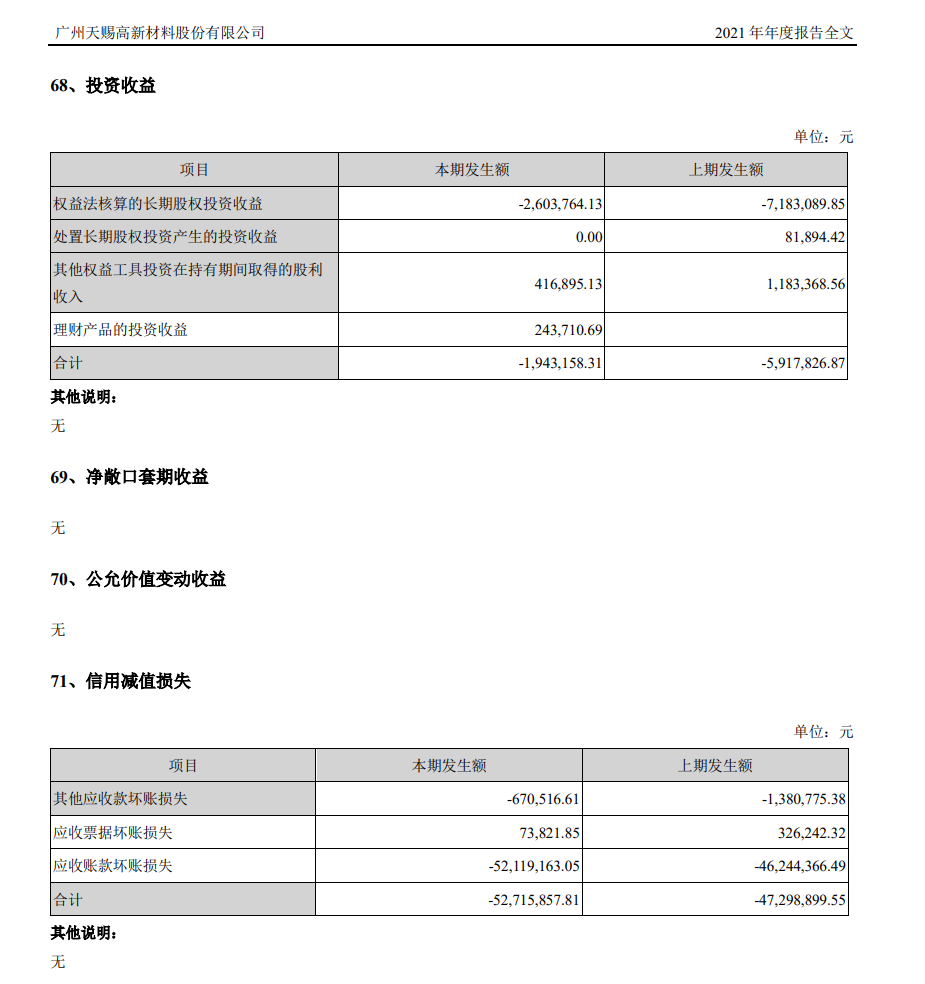

2021年,不考慮未來收回或轉回的情形,天賜材料的應收賬款壞賬損失金額5211.92萬元。2020年也達到4624.44萬元。

簡單捋一捋,2019年應收賬款損失金額超過了當年該公司扣非淨利潤金額。這屬於“實際壞賬損失極小”嗎?

2020年和2021年,由於營業收入、應收賬款、淨利潤等增長,當期應收賬款損失金額在營業收入、應收賬款、淨利潤中的占比明顯小於2019年。

但是,2020年和2021年,天賜材料應收賬款損失金額明顯高於2019年。兩年合計約9836萬元。這是否屬於“實際壞賬損失極小”?

天賜材料說“回款情況十分正常,實際壞賬損失極小”,實際上是要為該公司“1年以內應收賬款壞賬準備計提比例較低”提供佐證。

問題在於,如果證據經不住曆史財務數據的檢驗,那不僅不能證明計提比例較低的合理性,反倒是有可能證明了這種較低的計提比例不合理。

那麼,天賜材料相關計提比例為什麼低?較低的計提比例隱藏着哪些風險?天賜材料相關公告其他內容都能與公司曆史財報對得上嗎?

篇幅所限,留待後續研讀。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。