海安银行“换道”上市:股权结构较为分散

文/面包财经2023-04-20 16:13:32来源:FX168财经网人物频道

随着全面注册制改革正式落地,海安银行已于2023年3月3日“换道”注册制审核,首发申请获交易所受理。同日,海安银行再次更新招股书。该行拟公开发行的股份数量不超过3.28亿股,并全部用于补充核心一级资本。

股权方面,该行的股权结构较为分散,仅有2位持股5%以上股东,不存在控股股东及实际控制人。

报告期内,海安银行存款规模稳定增长。截至2022年6月末,该行的吸收存款平均成本率虽高于行业均值,但净利差仍位于行业前列。

近年来,该行房地产业不良率持续较高但整体资产质量较为稳定。

股权结构较为分散 股权质押及冻结

海安银行位于江苏省海安市海,前身是海安县农村信用合作联社。2011年1月,江苏银监局同意海安农商银行成立。

海安银行早在2018年6月就向证监会递交了招股书,距离海安银行首次提交上市申请材料已近5年,此前该行因股权问题被证监会发布了多条问询。从最新招股书看,该行仍然存在股权分散及股权质押和冻结的问题。

股权分散方面,截至托管证明日,该行不存在控股股东及实际控制人。海安银行共有2位持有该行5%及以上股份股东,分别为中洲置业及苏中建设。另外,海安银行有1733名自然人股东,合计持有股份占该行27.1%。

股权过于分散可能会影响公司治理机制,其次也可能造成交易频繁,包括引发后期对于公司控制权不稳定的担忧。

另外,该行还存在股权质押和冻结的问题。截至托管证明日,海安银行并列第一大股东中洲置业和苏中建设分别有800万股和5000万股被质押,其中苏中建设持有的5000万股全部被冻结。

对此,海安银行称受房地产调控力度加强和行业景气度下降等因素影响,苏中建设的回款情况受到较大不利影响。但若苏中建设的债务危机不能得到有效缓解或出现进一步加重情形,未来其持有的该行股份存在被处置的风险。

吸收存款平均成本率较高 净利差位于行业前列

近年来,海安银行的总资产、贷款规模均在增长。数据显示,截至2022年6月末,海安银行的总资产为813.58亿元,较上年末增长4.65%;贷款总额为527.41亿元,较上年末增加45.62亿元,增幅为9.47%

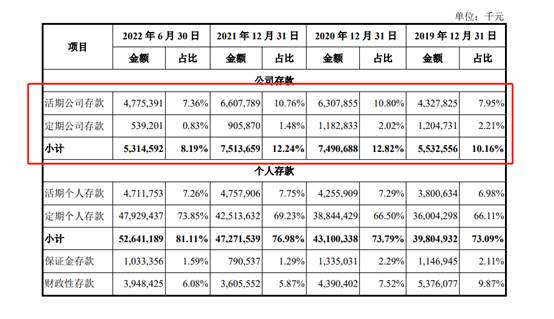

该行的存款规模也在增长。数据显示,截至2022年6月末,海安银行的存款总额为648.98 亿元,较上年末增长34.92亿元,增幅为5.69%,

存款主要分成公司和个人定期及活期四类存款产品。值得注意的是,截至2022年6月末,海安银行的公司存款余额较上年末下降29.3%。

招股书数据显示,截至2022年6月末,海安银行公司活期存款总额为 47.75 亿元,较2021年末下滑27.7%;公司定期存款总额 5.39亿元,较2021年末下滑40.5%,两类存款合计为 53.15 亿元、较上年末下滑29.3%。

对此海安银行称截至2022年6月末公司存款有所减少,主要原因是本行对存款结构进行了调整,加大对个人存款的吸储力度。

从存款结构来看,海安银行主要以个人定期存款为主。数据显示,截至2022年6月末,海安银行个人定期存款为479.29亿元,占中存款比重达73.85%。

从吸收存款平均成本率来看,由于个人定期存款的成本率较高,所以海安银行的吸收存款平均成本率高于可比银行均值。数据显示,截至2022年6月末,海安银行的吸收存款平均成本率为2.53%,较可比银行均值高出0.32个百分点。

吸收存款平均成本率和净利差息息相关。报告期内,海安银行的净利差虽呈下降态势但与已上市农商行比,仍处于较高位置。数据显示,截至2022年6月末,该行净利差为2.07%,仅次于排名第二的瑞丰银行。

房地产业不良率逾4%

截至2022年6月末,该行不良贷款余额有所微增。数据显示,截至2022年6月末,海安银行的不良贷款余额为4.99亿元,较上年末增加0.2亿元。

从不良贷款的分布来看,该行公司不良贷款比重持续较大。数据显示,截至2022年6月末,海安银行公司不良贷款占比为57.72%。

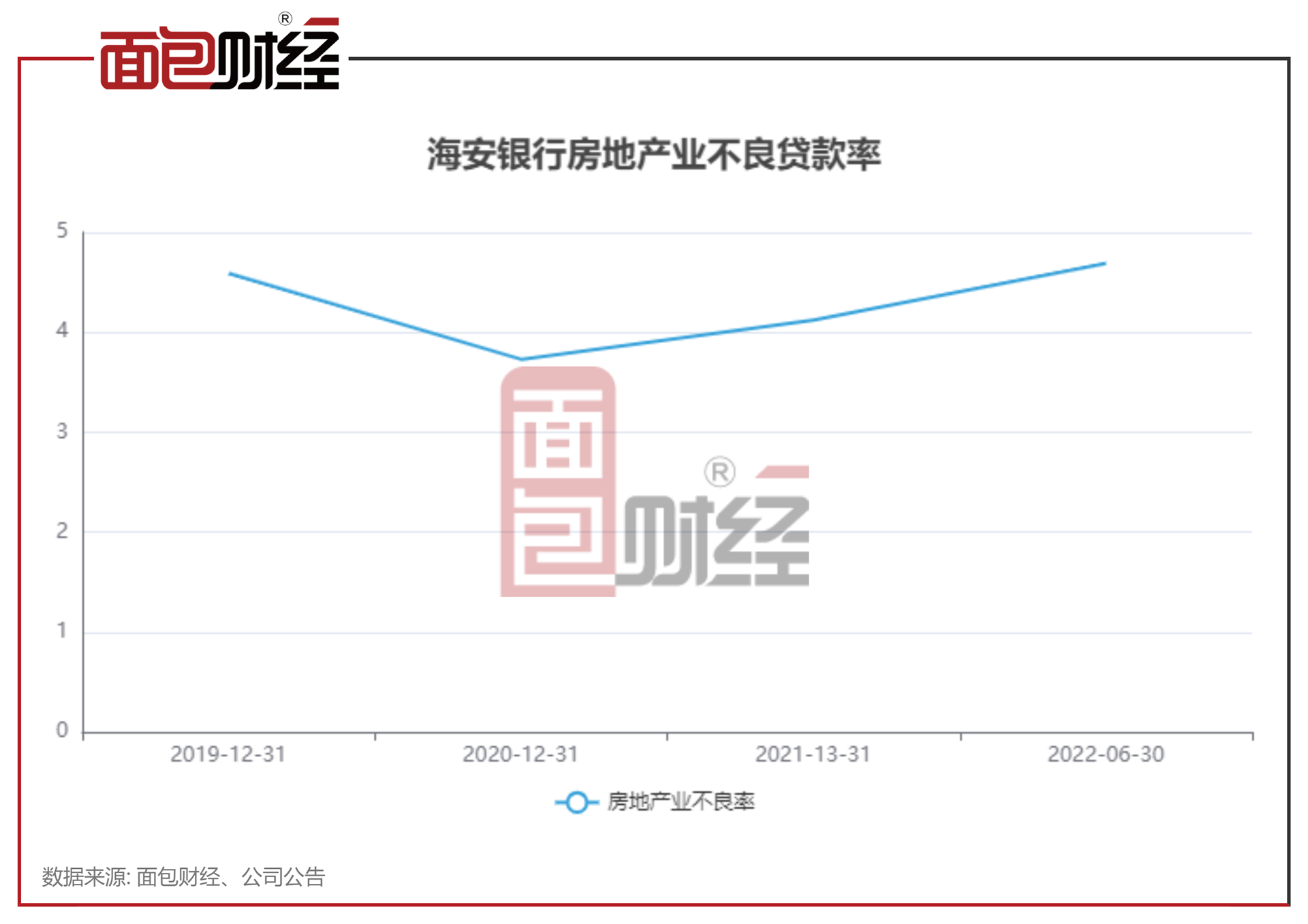

从具体公司不良贷款行业分布来看,该行公司不良贷款主要分布在制造业、建筑业、批发和零售业以及房地产业。值得注意的是,该行房地产业不良率增长较快。数据显示,截至2022年6月末,该行房地产业不良率为4.69%,较上年末增加0.57个百分点。

此外,海安银行对公逾期贷款中房地产贷款占比较高。数据显示,截至2022年6月末,该行房地产业逾期贷款占比为12.42%。海安银行称,占比较高主要是因为受房地产行业风险影响,其中一户贷款户出现利息逾期,涉及贷款金额2600万元。

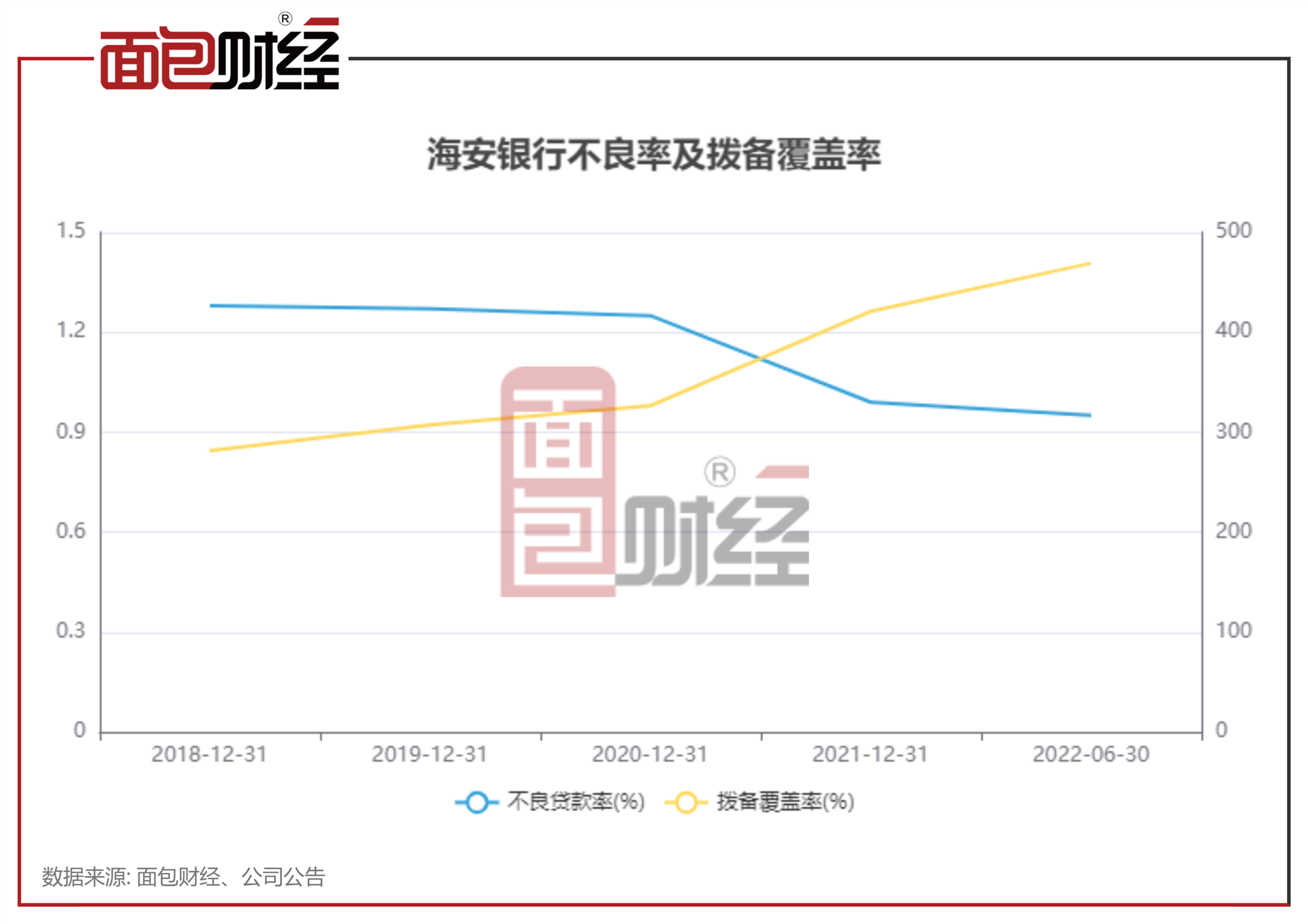

近年来,海安银行公司贷款中房地产业不良率呈上升态势,但整体资产质量表现较为平稳。数据显示,截至2022年6月末,该行的不良率为0.95%,较上年末降低0.04个百分点;拨备覆盖率为469.21%,较上年末增加48.22个百分点。

(文章序列号:1647798846660677632)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。