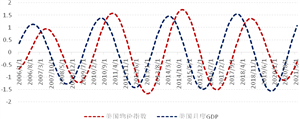

美国经济被认为是世界经济的火车头,中国经济与美国经济又息息相关,除了双方是彼此最大的贸易伙伴,中美双方在经济以及其他维度的方方面面都有深入合作,可以说,美国经济的研究对于中国投资者而言,已经是一个有较强需求的议题。许多券商或者其他类型金融机构都有对于美国经济的预测与分析,但是较少有机构给出清晰的预测方法与分析范式,本文力图填补这一空白。我们细分了美国GDP的各个分项,并且寻找到各个分项的同步指标或者是前瞻指标,建立回归模型,最终得到了预测精度较高的美国GDP增速预测模型,该模型预测美国3季度GDP同比增速为6.5%,较2季度温和下滑,下滑的原因主要是由于投资与消费回落,净出口逆差预计会减少,对GDP有正向影响。

与美国当下流行的Nowcasting模型不同,我们使用同步指标或者是前瞻经济指标来预测GDP的各个分项,进而推测GDP的增速。相比于Nowcasting的方法,我们的模型在即时预测的能力上可能不足,但是我们的方法有两个占优的特点:首先,我们有更强的前瞻性,Nowcasting模型一般用于预测当季的GDP增速,比如说现在是7月1日,统计机构在7月7日公布二季度GDP增速,在这个时点,用Nowcasting模型预测当季结果是一个占优的选择。但是,如果在那一天要预测10月7日公布的三季度增速,那么Nowcasting的误差一般较大,对于资本市场而言,因为提前预期的原因,对后者的预测一般更为重要,因为临近时刻的GDP增速往往已经被市场股价反映,更前瞻的预测才能给投资人以信息增益;其次,我们的模型有更好的经济解释力,Nowcasting模型一般是大型模型,变量很多,使用的又是各类复杂的滤波器或是其他计量手法,变量相互之间的关系很复杂。对于研究人员而言,如果发现GDP发生超预期的走向,使用Nowcasting模型很难寻找到究竟是哪些变量诱发了这个超预期的变化。我们的模型相比于Nowcasting模型,在解释上更加清晰明确,如果某个分项带来GDP超预期的波动,我们可以分析这个分析变动的原因以及这个原因是否可持续,进而更前瞻地判断GDP增速。

一、寻找美国GDP增速先行指标

按照支出法来衡量,GDP可以分为个人消费、私人投资、政府支出和净出口。我们在本部分寻找GDP各个分项的前瞻指标或者同步高频指标,为接下来预测GDP增速做准备。

消费是美国GDP中占比最高的分项,一般占70%左右。消费可以被进一步细分为商品消费和服务消费,两者数值之比约为1:1.4。从现有的研究看,美国的消费没有特别好的先行指标,有观点认为美国密歇根大学消费者信心指数是美国消费的前瞻指标,但是我们从数据出发,并没有发现二者有强关联度或者先后的关系。在没有合适的先行指标的前提下,对于GDP消费分析的预测,我们采用美国商务部经济分析局(BEA)公布的月度商品消费和服务消费数据来做同步预测。

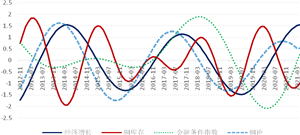

私人投资在GDP中占15%左右,尽管占比低于消费,但是私人投资的波动远大于消费,因此投资的预测对于GDP预测的重要性不亚于消费。对于私人投资的预测主要基于新屋开工和营建许可证和ISM制造业PMI,新屋开工和营建许可的颁发意味着住宅或公寓开始建造,从建筑拿到许可证到建造完毕需要时间,因此住宅或公寓的建造周期一般领先于整个经济周期。因为住宅本身购买的金额被归类于投资,住宅建造相关的行业又一般是重资产行业,因此,新屋开工和营建许可应该是投资的前瞻指标。从数据上看,新屋开工和营建许可同比增速领先(1个季度)或同步于投资,并且相关性很强。ISM制造业PMI是通过对超过300家企业的采购经理进行调查而来的,调查内容包括生产、进口、库存等内容,调查只要求对当下情况进行汇报,没有对未来预期进行覆盖。我们使用的是PMI的总值,有观点认为新订单PMI是很好的先行指标,因为制造业新增订单反应未来的产值,我们从数据上发现PMI总值和新订单PMI基本同步,为了更全面的信息,我们使用PMI总值。从数据上看PMI也领先(1个季度)或同步于投资。

美国净出口值常年为负值,占GDP的-3%左右,尽管该项波动大,但是占比低,最后影响不大。美国的政府支出约占GDP的20%。对于美国净出口,我们使用美元实际有效汇率和全球PMI与美国PMI之差来预测。汇率与净出口关系比较直观,因为汇率是本币的价格,本币价格上升,本国需求增加,供给减少,反之亦然。全球PMI与美国PMI之差反映了美国与世界经济景气程度的差异。我们发现实际有效汇率是同步指标,PMI之差是领先指标(领先1-3个季度),这说明工业景气度传递到净出口有一个明显的时间差。当然,因为净出口数据自身扰动较大,预测难度很高,该项数值是拟合度较低的一项。

美国政府支出没有很好的预测方法,因为政府的行为较难预测,但是我们发现这项数值有明显的随机游走属性,用上一期的数值就能很好地进行预测。

对于GDP的预测还包括库存变化的预测,这一分项的前瞻指标是PMI中库存的两个分项:自有库存(原料)和客户库存(产成品)。

二、构建美国GDP增速预测模型

使用上文提到的变量,我们进行回归分析,如果是同步指标,解释变量就是这个季度内3个月的月度值,如果是前瞻指标,我们在取足够长的滞后项后,用t统计值作为判断标准剔除那些不显着的滞后项。在得到参数后,基于历史数据,我们可以进行定量化的预测。本文所有的预测与数据都是基于同比数据。

我们的预测值与GDP真实值在各个分项上的拟合程度是不同的,可以发现,消费这个分项是拟合程度最优的,服务消费的预测准度非常的高,但是这并不代表这个预测的价值高,在前文中我们提到,消费的预测只是基于同步数据,因此,预测精度高并不意外,但是因为没有使用先行指标,我们对未来消费的预测能力是有限的,在实际操作中,只能靠最新的3个月消费数据来预测未来,没有足够的前瞻信息。

投资的预测相比于消费,精度略低,但是还是一个非常可靠的预测。可以发现,预测精度较低的时间主要是2010年和2020年,说明经济发生危机或者危机后,因为一些前瞻指标反应速度慢,可能有一定的误差,但是总体来说,因为使用了前瞻指标,这个预测分析的价值非常高,在实际操作中,研究人员可以中观察这两个先行指标来进行一个大致的预测。

净出口的预测精度较低,这个并非意外的结果,因为净出口波动很大,同时又要考虑到国际贸易情况,因此一直都没有好的预测方法,我们的模型已经能大致地拟合真实值的走势方向。

在使用上一期GDP分项占比权重后,我们用这个权重来加总得到最终的GDP同比增速,我们发现总体拟合度较高,在部分经济衰退期间或者是衰退之后的时间段内,拟合度略低,这符合我们这类模型的特征。

三、美国3季度GDP同比增速预计为6.5%

我们的模型预测美国3季度GDP同比增速为6.5%。对于模型需要的分项预测值数据,我们采用美联储的预测值或是简单线性模型预测的数值。仔细观察分项预测值,我们发现美国的消费会有一个温和的下降,从2季度的9%增长下降为7%;投资的同比增速会大幅下降至14%,这是因为2020年2季度投资大幅下降,基数较低,所以2021年2季度增速高至21%,但是3季度会因为基数问题逐步平稳;3季度净出口增速的绝对值会大幅下降,这是因为美国复工后,对外需求会快速回落,由本国供给的产品所替代。如果计算同比时,分母端取基期数据的绝对值,同比数据会从2季度的-62%上涨至-17%,这对GDP同比增速有正面影响;政府支出和库存预计变化不大。

[1]肖立晟系九方金融研究所首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2]尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

肖立晟[1]、尤众元[2]

2021-08-10