肖立晟[1]、尤众元[2]

根据经济周期模型,我们预测中国经济将于今年12月进入衰退期。衰退期对应经济增速下行、通胀回落的时期。我们认为中国经济此次衰退期持续时长相对较短,经济增速有保底,股市下行区间相对有限,部分行业会有结构性机会。本文希望讨论以下三个问题:首先,本轮衰退期可能持续多少时长。其次,本轮衰退期中,经济是否会出现严重的下行压力,股市会有多大跌幅。其三,市场如果存在结构性机会,哪些行业最有可能走出独立行情。

在第一部分,我们复盘历史经验,发现衰退期时长可长可短,时长从3个月至18个月不等。基于流动性拐点区分衰退期,可以将其分为流动性下降的衰退前期,和流动性上升的衰退后期。我们发现,衰退前有更显着的衰退期特征,股市会出现快速下行,如果本轮衰退期内较早出现流动性拐点,那么本轮衰退期时长将会较短,而且主要以衰退后期为主。

在第二部分中,我们分析PPI与CPI错位对经济衰退期投资的影响。发现当PPI与CPI同向运行时,衰退期股市容易出现单方向剧烈下跌。当PPI与CPI背离时,股市可能跌幅较小。我们的模型预测2022年PPI与CPI走势相背,预计股市整体下跌幅度相对有限。

在第三部分中,我们提出受益于CPI的行业如消费可能在衰退期有防御能力,其中,猪肉相关行业可能有超预期表现。

一、历史衰退期宏观经济的特征

从2006年至今的15年内,基于克强指数衡量的经济增长与同时包含PPI和CPI同比增速的全面通胀指标(权重分别为65%和35%,权重参数估计通过二者对GDP平减指数贡献率决定)衡量的物价,我们划分出5轮衰退期:2008年5月至2008年12月、2011年2月至2012年7月、2014年8月至2015年9月、2017年11月至2018年2月和2020年1月至2020年3月。我们发现衰退期长度长至18月,短至3月。

复盘历次衰退期的成因和发展,我们认为本次衰退期时长会短于平均时长。

2008年中国经济衰退是受到美国次贷危机的波及,外部冲击最终影响到中国的经济发展,在中国政府强势干预下,基建和地产投资作为新的经济增长点,经济快速脱离衰退期。

2011年和2014年衰退主要是源于经济结构转型,传统的基建和地产拉动经济的模式不断被证伪,同时,当时市场参与者对于经济未来增长点较为迷茫,没有找到确定的增长方向,所以这两轮经济衰退期持续时间明显长于其他时期。

2017年年底的衰退非常温和,在经历了2016年下半年至2017年前三季度的经济上行阶段后,经济增长暂时降速,但是经济结构改善的趋势没有发生变化,在政策的扶持下,经济再次进入平稳向上时期。

2020年的经济衰退完全是源于新冠疫情,当时经济活动因为疫情带来的物理隔离突然停滞,经济周期被打乱,直接进入衰退期,在中国政府强力有效的防疫政策下,经济快速摆脱衰退,进行疫情后的复苏期。历史上,影响衰退期长度的因素主要是引发衰退的原因和政策制定当局能否找到新的经济增长点。如果经济衰退是因为外部短期冲击造成,衰退期较短,如果是经济转型造成,衰退期较长。同时,如果未来经济增长点明确,衰退期市场会明显缩短。着眼当下,中国经济处于转型时期,未来经济增长点很清晰,新能源、半导体等高新技术行业是明确的未来经济增长点,所以本轮衰退期可能较2020年的衰退期长,较2011年或2014年衰退期短。

另一个与衰退期时长相关的关注点是衰退期的划分,在《2021年中国经济周期模型与大类资产配置建议》一文中,我们使用流动性拐点作为衰退前和衰退后的界限,在衰退前期,流动性下行,后期,货币政策转向,流动性上行。从历史数据看,衰退前这个时期有明显的衰退期特征,股市下跌幅度较大,相比而言,衰退后期,经济下行预期兑现,政策转向明显,经济呈现部分复苏期特征,股市下跌幅度较小。

根据历史数据,历次衰退期内,衰退前和衰退后的持续时长差异较大,用差异最明显的2017年和2020年衰退期进行比较,2017年衰退期只有衰退前,2020年衰退期只有衰退后。产生差异的重要原因是2017年衰退期内,经济下行压力较小,同时货币政策制定当局面临宏观杠杆率过高,需要去杠杆的任务,货币政策转向较慢。2020年衰退期内,经济下行速度快且幅度大,货币政策直接转向进行托底。

本轮衰退期,经济下行压力位于二者之间,高于2017年,低于2020年。从央行9月底、10月初的表态看,宏观杠杆率当前已经得到有效控制,不会成为稳增长政策的障碍,考虑到近期部分大型地产公司债务爆雷、部分经济先行指标如社零、工业增加值等不及预期,央行可能会出台边际宽松的货币政策,流动性拐点较市场预期更早出现,本轮衰退前期持续时长有限。

表1衰退前与衰退后

| 开始时间 | 结束时间 | Wind全A指数涨跌幅 | |

| 衰退前 | 2008/5/1 | 2008/10/1 | -54.05% |

| 2011/2/1 | 2011/12/1 | -24.80% | |

| 2014/8/1 | 2014/10/1 | 11.95% | |

| 2017/11/1 | 2018/2/1 | -3.40% | |

| 衰退后 | 2008/11/1 | 2008/12/1 | 1.46% |

| 2012/1/1 | 2012/7/1 | -5.33% | |

| 2014/11/1 | 2015/9/1 | 17.60% | |

| 2020/1/1 | 2020/3/1 | -6.56% |

数据来源:wind、九方金融研究所。

二、衰退期内经济下行和股市下跌幅度

在衰退期内,经济下行与股市下跌幅度与经济体内供给与需求相关。从表征上看,对经济供需最为敏感的PPI与CPI是否同步会影响经济与股市受经济衰退冲击的程度。

在2007年和2011年的衰退期内,中国经济的供给与需求基本同步,PPI与CPI基本同步运行,同时,当时的经济结构比较单一,金融地产、低端制造业和上游行业这类顺周期行业是中国经济的主要组成成分。当经济进入衰退期,供给与需求下行,PPI与CPI同步走低,经济下行与股市下跌幅度较大。

在2014年、2017年和2020年的衰退期内,中国经济结构发生了一些变化。2014年是中国经济结构转型的重要时刻,以电影、游戏、金融创新为代表的新经济模式得到政策扶持,这类行业与经济周期关联度较低,经济当时处于缓慢下降,叠加持续的货币刺激,股市走出独立行情。

2017年和2020年的衰退期内,经济的供给与需求不同步,PPI与CPI反向运行,2017年年底,PPI高位盘旋,CPI在底部缓慢上升。2020年,尽管疫情期间二者同向下降,但是市场普遍预期疫情是一次性事件,影响时间短,PPI之后快速上行,CPI上行速度较慢。在这两次衰退期内,因为PPI与CPI反向运行,总物价相对平衡,上中下游企业不是全面受到冲击,所以衰退期内经济与股市受到冲击都相对有限。

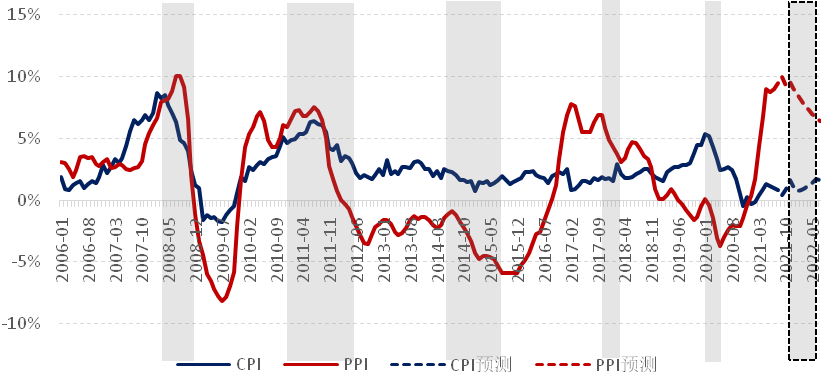

基于通胀模型结果,我们预计2022年的CPI同比增速在上半年缓慢上行,年中高点出现在2%左右,PPI同比增速在2021年11月见顶,在2022年年中之前一直处于平稳下降的状态,同比增速最终回落到5%。因为CPI与PPI在本轮衰退期内可能出现反向运行的走势,同时当前中国经济结构较2007年与2011年更具抗冲击能力,我们认为衰退期内经济下行压力较小,股市回落幅度有限。

图1预计2022年PPI与CPI走势会出现分化(阴影代表衰退期)

数据来源:wind、九方金融研究所。

三、衰退期内结构性机会

在《2021年中国经济周期模型与大类资产配置建议》一文中,根据历史数据,我们发现食品饮料、农林牧渔和医药生物是衰退期内表现最优的行业,这个结论与市场上普遍认可的食品医药是防守型版块,经济下行时配置“喝酒吃药”行业的观点相吻合。从今年的行情来看,食品饮料从春节高点至今回调幅度较大,农林牧渔行业中的猪肉个股因为猪肉价格下降出现了快速下跌,我们认为这两类个股会直接受益于CPI同比增速上升,并且股价当前处于低位。医药生物短期受到政策冲击,能否出现结构性机会还需要观察政策定调。

综上,我们认为本轮衰退期持续时间较短,衰退期内PPI与CPI反向运行,股市与经济下行压力较小,食品饮料与猪肉股存在结构性机会。

[1]肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2]尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

2021-10-14