全球权益市场

美国股市继续拉升,道琼斯指攀升1.54%站上30046.24,而SP500以及纳斯达克指数分别拉升1.62%于3577.59以及1.46%于11880.63。

欧洲则持续回暖:欧洲斯托克指数上升1.18%于390.42,英国富时亦上涨1.55%于6432.17。

中国在周一强劲上涨之后出现回落,上证指数向下整理0.34%,深证指数下跌0.38%,创业板回吐0.43%。大盘普遍市盈率缩水。

原油远期合约

原油持续拉伸:WTI原油上涨1.052%于42.849美元/桶。

布伦特原油类似,上涨1.345%于45.737美元/桶。

每日货币对

USDX收跌92.11(-0.432%)

EUR/USD收涨1.18917(0.445%)

GBP/USD收涨1.33612(0.290%)

AUD/USD收涨0.73599(1.030%)

NZD/USD收涨0.69767(0.786%)

USD/CAD收跌1.29963(-0.654%)

USD/JPY收涨104.432(0.005%)

美国

美国国务卿蓬佩奥表示,美国国务院将推进政府过渡程序。

美国11月谘商会消费者信心指数96.1低于预期。美国11月里奇蒙德联储制造业指数公布15。

英国

英国财政部:英国将在3年内花费29亿英镑帮助长期失业者重返工作岗位,向失业办公室提供14亿英镑。

英国内阁办公厅大臣戈夫:脱欧贸易谈判团队正在夜以继日地工作,我们有明确的红线,不会越过。希望我们能与欧盟达成一项良好的协议,欧盟需要行动,需要承认我们投票收回了控制权。

原油

高盛:预计欧佩克+在下次会议时,将把1月200万桶/日的增产计划推迟三个月。预计2021年第四季度全球平均石油赤字为150万桶/日,欧佩克产量将增加400万桶/日,库存仍不能达到正常水平。欧佩克将有能力在2021年下半年增加石油供应。

USDX

近期对于美国基本面对于美元指数的影响并不理想,昨日消费者信心指数里奇蒙德联储制造业指数公布不及预期之后,美元价格继续下跌,而今晚的GDP以及失业金申请则预期为佳,而欧洲今晚基本面数据较为平淡,结合美元近期的超卖,价格整理反弹概率大。下方支撑92,而上方阻力周均。

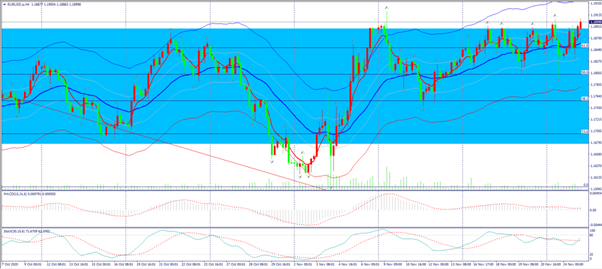

EUR/USD&GBP/USD

昨日美元全线走低,虽然在欧洲开盘时段,由于谈判进展缓慢,以及整体欧元区整体基本面不佳,欧元与英镑出现下跌,在但是之后在尾盘时间价格出现了拉升,并且在美盘时间公布经济数据不及预期之后,继续拉升,今晚有美国实际GDP以及失业金申请数据,预测为佳。从技术面上,欧元昨天破位了1.187的阻力之后目前测试1.19阻力,而K在往80攀升,而D给出信号相反,并不建议最高欧元,如果今晚美国数据佳,那么这次下跌将会超越周一下跌幅度。日内支撑:1.182,阻力1.19。

英镑KD的体现类似则更为极端:K目前已经达到80,线上沿已经被触及,日内调整概率较大,并且如果美国数据公布超预期的话,后续下跌测试周均概率更大。日内支撑在周均附近,而阻力则1.338。

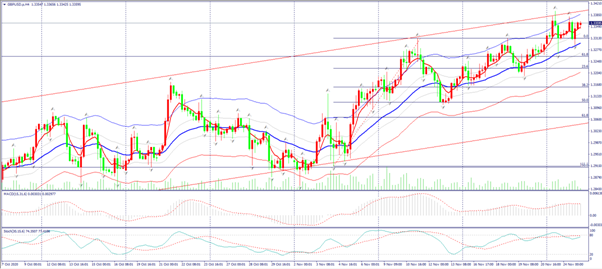

AUD/USD

澳币的走势近期与欧元走势相似度达到84%。KD支撑情况而言,则更好,短线上则处于接近超买的多头排列,追高风险依然巨大,日内测试周均概率较大,下方支撑周均,而上方阻力0.74。

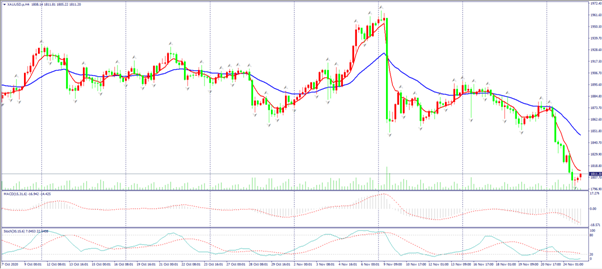

XAU/USD

黄金价格的下跌,已经远远超越了对于美元价格的下跌,昨日在1830重要支撑位测试了6小时候之后,价格完成二级跳跃,并一度测试了1800大型支撑。目前技术面而言,属于超卖状态,并不建议继续追空,中线策略可以保持不变,而短线上价格离散过大需要回调。日内支撑在1800附近,而阻力在1830反压。

所有分析皆为市场分析和价格预测,并不旨在指导交易操作。

21:30美国10月耐用品订单月率初值

21:30美国初请&续请失业金人数

23:00美国10月核心个人消费支出物价指数年率

23:30美国上周EIA原油库存变化

高风险投资须知:KVBPRIME可能会提供一般性评论,但并不旨在作为投资建议。KVBPRIME对错误,不正确或遗漏概不负责;不保证这些材料中包含的信息,文本,图形,链接或其他项目的准确性,完整性。在采取进一步行动之前,请先阅读并理解KVBPRIME网站上的条款和条件。

2020-11-25