作者:GKFXPrime,原创所有,转载请联系

提起疫情当中美国的经济政策,不少读者都会提及一个词:放水。在印象中,美国的政策就是不断放水来推高资产价格,加快经济复苏。但是实际上美国有两个与经济政策相关的机构:美联储和财政部。这两者的功能和作用都是不相同的,而且在运作中是独立决策的。

美联储负责货币政策的制定,美国财政部负责财政政策的制定。在过往历史中,两个机构对于美国经济各自出招,这些招数有的结合在一起成了损招,有的却形成了妙招。前期文章《可怕的通胀---央行无措,百姓噩梦》当中所述的滞涨状况,就是美国的货币政策和财政政策搭配失败引发的恶果。70年年代初,尼克松政府增加政府福利支出及越南战争期间军费开支,此时美联储又实行宽松货币政策,使美国经济陷入尴尬的“滞涨”局面

美国货币政策和财政政策的区别

1)幕后掌控者不同

货币政策和财政政策更像经济当中的两股绳子,通过幕后的操控来达成经济增长的目标。

财政政策由美国财政部长在总统授意之下制定,形成各种法案,然后交由参众两院进行表决。例如特朗普时期的《新冠疫情援助、救济和经济安全法案》,拜登时期高达1.9万亿美元的《美国救助法案》。

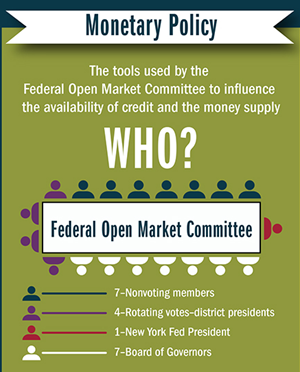

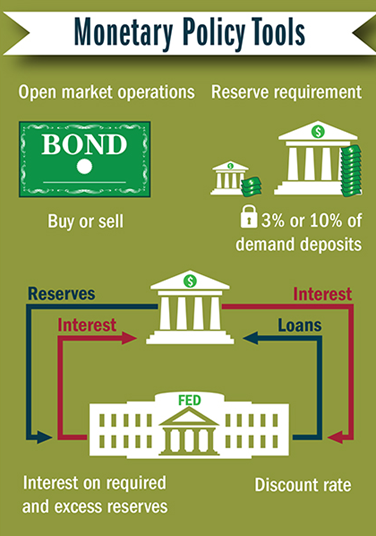

货币政策是美联储做出的,最关键的是FOMC联邦公开市场委员会。目前委员会由7名美联储理事(永久投票权)、纽约联储主席、4个地方联储主席(轮流投票权)组成。货币政策包含加息减息,资产购买,存款准备金,贴现率等政策。平常大家留意的美联储会议其实就是货币政策的一部分。

2)政策的对象不同

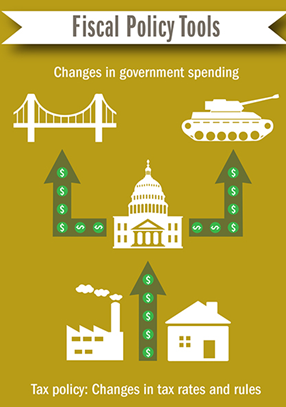

财政政策中包括政府支出(基础建设,失业补贴等等)、税率调控等。美国财政政策当中,经常上热搜的莫过于美国国债发售和美国债务问题。财政政策还可以起到收入再分配的作用,也就是通过政府的手将部分富人身上的钱转给穷人用。

拜登官宣的1.9万亿美国救助计划当中,向美国儿童、学生和家庭提供资金,并为中低收入家庭提供税收抵免;拟将美国富裕阶层工资税和资本利得税实际最高税率均提升至43.4%。

货币政策主要是通过金融市场的买卖来实现的,并不直接针对企业或者个人。纽约联储得到FOMC的授意之后,在金融市场中买卖政府债券和企业债券。当FOMC买入的时候,就把债券归为己有,把钱给市场,这就是放水;当FOMC卖出的时候,把债券给市场,把钱收回来,这就是“收水”

看完了区别之后,大家就会发现俗语中的“放水”指的应该是美联储的货币政策,而非美国财政部的财政政策。尽管一些自媒体总是将一轮又一轮的财政政策比作放水,但这是不恰当的。财政政策通过国债募集资金,将市场中其他人的资金收拢,再投放到其他特定领域,这本身并未创造任何货币。

想知道美联储放了多少水,可以在美联储官网查看定期更新的美联储资产负债表,目前逼近8万亿美金。

(美联储资产负债表)

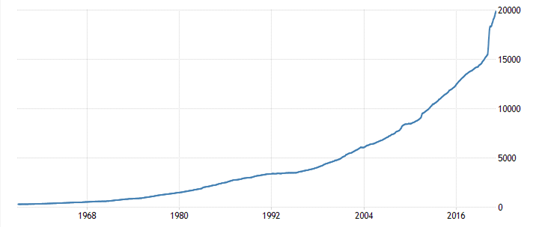

另一个可以看流通中的货币量,这个指标受到经济增长和货币政策双重影响。这条曲线越来越陡峭。过去1年中新增的M2货币是2006-2016这十年的总和。

(美国M2货币)

美国货币财政政策新特点

大家还记得这面图片这位女士嘛?耶伦女士是美联储第一位女性主席,而她目前“下岗再就业成为了美国财政部长。她也因此成为了美国历史上即担任过财政部长也担任过美联储主席的人。

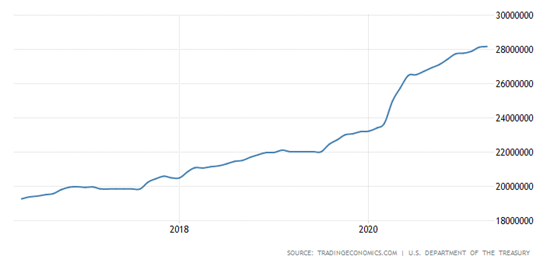

目前美国财政政策和货币政策出现了相互绑架的特点。先看看美国的债务规模,联邦政府债务规模已经创下历史新高,但是为什么美国没有发生债务危机呢?为什么世界投资者依旧把美国国债作为无风险资产甚至是避险资产?

(联邦债务规模)

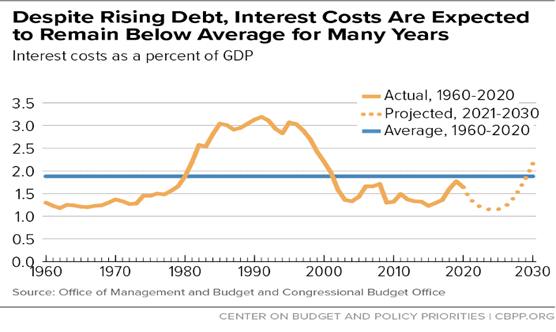

除了美元霸权和美国军事地位等原因,还有一个直接的经济学原因:美国国债票面利率屡创新低,国债付息成本极低。美国政府借债的净利息成本在90年代初达到最高。利息成本呢在1991年达到3.2%峰值。2020财年的利息成本仅占GDP的1.6%,仅为峰值的一半。趁着美联储降息之后,美国政府大举借钱,因为利息实在是太便宜了。

(美国利息支出占GDP比例)

随着旧债务的到期以及新债务占比上涨,美国国会预算办公室预计美国国债的平均利率将从2020年的2.0%降至2024年和2025年的1.2%。到2024年,净利息成本将占GDP的1%,完全可以还得起利息。

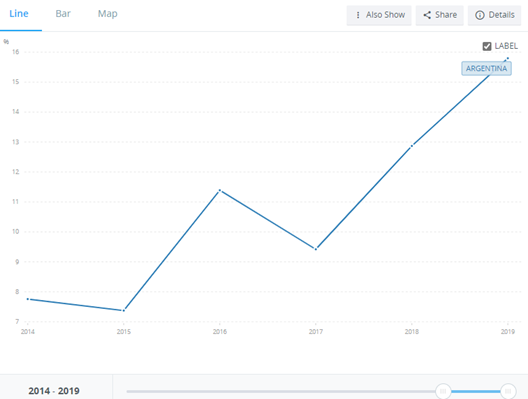

反观发生债务危机的国家—阿根廷,阿根廷的利息支出在2019年就站到了GDP的15.8%。阿根廷面临没人给它借钱,还还不起债的困境。

(阿根廷利息支出占GDP比例)

美国至今可以逍遥快活的发债节钱,很大一部分原因在于美联储控制的超低利率环境,以及美联储的资产购买!

通俗的语言表达就是:鲍威尔不加息,耶伦凭借超低利率不断发债;而耶伦发出来的债券,美联储照单全收,大笔购买。目前美联储持有的美国国债已经达到了5万亿美金!

要是美联储快速提高利率,将使得财政部发债成本大幅提高,美国国债的前景遭到动摇;考虑到这样的后果美联储反而不敢大幅度提高利率。这或许就是美联储面对4.2%的通胀率依旧不放缓购债规模的原因之一。毕竟,鲍威尔可是和耶伦曾经同在一个屋檐下。

如此精妙的手法进行印钞和借债也会有隐忧。如果美联储大幅度放缓购债或者快速加息,将会打破这一循环,只不过届时美国政府容得下这样一位莽撞行事的美联储主席嘛?别忘了,鲍威尔的美联储主席任期在2022年结束。

不过只要鲍威尔和耶伦继续默契配合唱双簧,这一点就很难出现。难道这也是鲍威尔唯唯诺诺,极度鸽派的原因之一嘛?

更多汇文内容欢迎关注GKFXPrime官网:www.gkfxprimeasia.com

客服中心:4006013683

在线客服QQ:800881005

邮箱:info_cn@gkfxprime.com

开讲啦!每周一三五与您知山教育相聚直播间

知山教育团队联合GKFXPrime为您奉上干货十足的外汇直播教学课程,知山教育是一款专为外汇教学推出的小程序,微信搜索“EH教学”小程序,报名学习系统课。知山教育小程序(微信搜索“EH教学”小程序)每周一三五晚间将给您带来外汇直播课程。您只需下载ZOOM会议平台,电脑端以及移动端均可。在每周一三五晚间20:30输入会议号3445135479即可加入会议。

本文所含评论、新闻、研究、分析、价格及其他资料只能视作一般市场资讯,仅为协助读者了解市场形势而提供,并不构成投资建议。GKFXPrime已采取合理措施确保资料的准确性,但不能保证资料的精确度,及可随时更改而毋须作出通知。GKFXPrime不会为直接或间接使用或依赖此等资料而可能引致的任何亏损或损失(包括但不限于任何盈利的损失)负责。

2021-05-31