供给端维持稳定为油价提供支撑

供给端看,欧佩克最新月报显示欧佩克产油国5月份产量维持在2546.3万桶/日,仍然符合此前达成的减产协议;美国原油产量近期小幅上行至1120万桶/日,亦是较为稳定。欧佩克产油国集团的减产协议仍将利好油价上行。

此前美伊以及多个大国进行恢复2015伊朗核协议的谈判,虽然频传乐观预期,近期或再次陷入僵局。一方面是伊朗即将进入大选,在大选结果出来前,谈判结果仍然具备不确定性;另一方面,伊朗此前宣布,该国已经拥有6.5公斤丰度为60%的浓缩铀,以及105公斤丰度为20%的浓缩铀,距离核武器丰度90%更近一步,这将令此前的谈判陷入僵局,这不利于伊朗石油重回市场,为油价上行提供支撑。

需求端延续改善油价或稳步向好

需求端看,新冠疫情在全球疫苗持续推进影响下,已经逐步得到控制。美国每日新增大幅下降,目前已经不足10000/日,德国法国也在持续向好,印度每日新增确诊数量也已经下降至10万以下,在未来半年全球主要经济体新冠疫苗接种比例有望达到75%水平,接近群体免疫条件,这将有利于原油需求改善。

国际机构组织看好今年经济增长预期。经合组织预计今年全球经济增长将高达5.6%;世界央行同样看好今年经济增长5.6%。美联储6月份的议息会议上,预计今年美国经济增长7%,高于此前的6.5%,凸显包括美国在内的经济体正从疫情的衰退中强劲复苏,原油需求年内仍将维持复苏态势,油价有望延续强势。

供需改善提振油价警惕短期回调风险

欧佩克月初维持之前的减产计划,给市场吃了定心丸,短期供给端很难大幅度增加,而需求则因为疫情持续向好,经济强劲复苏而愈加乐观,供需双方持续改善,原油多头仍将主导行情。

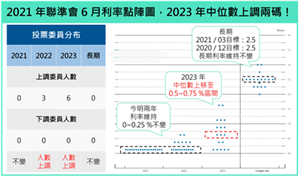

同时,美联储6月份议息会议上,虽然维持联邦基金利率水平以及购债规模不变,但将超额准备金上调至0.15%,隔夜逆回购利率水平上调至0.05%。点阵图上暗示美联储有望在2022年提前加息,美联储收紧货币政策的预期或将提振美元反弹,限制油价上涨空间。

技术面看,周线上,行情震荡上行,在站稳70美元关口后有望进一步上行;日线上,均线呈现多头排列,显示多头仍然强劲,油价第三季度有望挑战上方80美元关口!

重要声明:上述内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

2021-06-22