非必需消费品及科技业带动美国股市走高,美国10期国债孳息率结束5连升回落,并跌穿1.60%,带动美元指数亦回软,下破96.0。

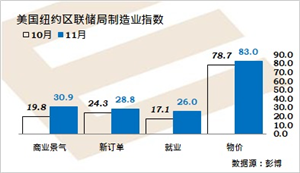

美国就业市场继续改善但缓慢,费城区制造业表现强劲。美国上周首次申领失业援助人数减少1,000至26.8万,不及预期的26万,连续7周改善,连续6周低于30万水平。反映趋势的4周平均减少5,750至272,750,连续6周改善。另一份报告,更多证据指向制造业加速扩张,11月费城区制造业指数升15.2点至39.0,远好过预测的24.0。前景更乐观,新订单指数升16.5点至47.4,6个月景气从24.2升至28.5。就业表现有些令人失望,指数从30.7降至27.2,平均每周工时指数从27.8升至30.6,凸显劳工短缺问题的纾缓不足够。物价上升压力更大,产出物价指数升9.7点至80.0。

投行摩根大通经济师预测,美联储将会在2022年9月升息,之后在12月再次升息,之后每季都会升息,直到实质利率回到零才停止。投行高盛在上月表示,预期美联储将会在明年7月升息,摩根士丹利则认为2022年不会升息。

黄金/美元:预期1,855/50美元区有支持,迈向上升测试1,880/85,破位看1,900;1,8550之下,支持接近1,841。

欧元/美元:预期1.1390有阻力,倾向下跌考验1.1220,之下是1.1165甚至1.1080;1.1390之上,1.1515有更大阻力。

英镑/美元:需要升破1.3525扩大反弹测试1.3610;短线支持接近1.3395,之下是1.3355。

欧元/瑞郎:如果1.0500未能抑制下跌动力,将暴露1.0350,之下是1.0250/30区域;阻力在1.0610和1.0700。

日本政府采取纪录最强的财政提振,支持经济复苏。日经新闻报导,日本政府的经济刺激方案规模约78.9万亿日元(约6,900亿美元),超过预期,超过经济规模的10%,当中约55.7万亿日元是财政措施,包括开支、投资和贷款。支应方面,约44万亿从国库拨款,32万亿是追加预算。日本总理大臣岸田文雄希望启动他的新资本主义模型,采取更长期的增长观点和更平均分配收入,把经济回到复苏轨道。预期刺激方案包括派钱给年轻人、增加看护工资、向增加工资的企业提供税务优惠、加强半导体产能、及支持企业应付燃料价格上升的冲击。

美元/日元:如果113.75未能抑制短线回落,可延伸考验113.25甚至112.70;阻力在114.70至115.00区域,之上是115.60,破位看116.80。

欧元/日元:需要修复130.15来纾缓下行压力,和反弹测试131.60;130.15之下,风险是跌破128.55,考验127.90/60区域。

英镑/日元:预期上落于153.40至154.75之间,较大的区间在152.35至155.50。

新西兰第四季2年通胀预期升至10年高点2.96%,第三季为2.27%。数据支持下周三新西兰央行的升息预期,但升息25点子已经完全消化,猜测升息50点子接近70%,一旦指示升息25点子,失望情绪可对纽元构成压力。

纽元/美元:需要升破0.7085扩大反弹动力,测试0.7145;支持在0.6985,之下是0.6915。

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-11-19