针对Omicron变种病毒的恐慌开始消退,投资者趁低吸纳股票令美国股市做好,美国股市全线上升。多名美联储官员包括克里夫兰区总裁Mester及亚特兰大区总裁Bostic均认为美联储有需要可提早升息,言论刺激美元造好,重返96水平。另外,加快加息的憧憬亦使美国10年期国债孳息率一度升至1.46%高位,现时孳息率则在1.422%至1.427%区间徘徊

辉瑞表示,其疫苗对变种病毒omicron的效用数据将会在2-3周得到

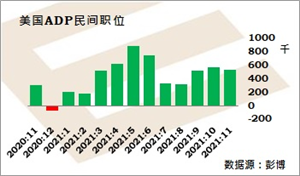

美国劳工市场继续复苏,失业援助数据越来越接近大流行之前的水平。上周首次申领失业援助人数增加2.8万至22.2万,从之前的约50年以来最好数字19.4万回升,但好过预期的24万,而且之前数字备受感恩节影响。反映趋势的4周平均减少12,250至238,750,连续8周改善。前周持续申领失业援助人数减少10.7万至195.6万,好过预期的200.3万,大流行以来首次低于200万。失业援助数据已经恢复至接近大流行之前的水平,显示美国劳动市场更接近正常化,有利复苏,不确定性来自变种病毒omicron会否减弱工作意愿

美联储克里夫兰区总裁Mester表示,对于加快减少买债,因此在有需要时可在明年升息数次,持十分开放态度。

美元/日元:需要修复114.00/25区域纾缓下行压力,和反弹测试115.00/55区域;支持在111.90和110.80。

欧元区批发通胀再创纪录新高,欧洲央行的鸽派立场越来越艰难,但梅克尔势将对未免疫人群实施封锁,以应对新冠感染人数激增。欧元区10月生产物价指数按月升5.4%,从9月2.8%大幅加速,远高于预测的升3.8%;按年从16.1%恶化至21.9%,高过预测的升19.0%。批发通胀的大幅加速,主要是能源商品物价按月升16.8%,按年增加62.5%。虽然如此,扣除能源之后,生产物价指数按年升幅从8.1%升至8.9%。虽然欧元区11月消费通胀按年加速至纪录新高4.9%,但远远无法抵销生产成本给制造商的压力,也显示需求不足够让企业转嫁更多昂贵成本

油组+结束部长级会议,决定继续维持增产计划,待观察变种病毒对原油需求的影响才会进一步决定是否继续增产,并表示油组+将对增产计划维持弹性。在不明朗因素及市场超卖下,原油价格在多日低迷下回升,纽约原油一度升至68美元附近

欧元/美元:预期上落于1.1235至1.1385之间,1.1235之下可考验1.1185/60区域,跌破看1.100;1.1385之上再次启动短线反弹,看1.1515、1.1620

欧元/日元:需要升破129.10展开反弹走势,测试130.00甚至130.70;跌破127.40加强弱势,支持在126.60和125.00

英国高频数据显示11月最后一周的经济活动放缓。英伦银行调查:英国企业预期在2022年加价4.2%

英镑/美元:需要升破1.3410展开反弹,测试1.3515甚至1.3610;支持在1.3195/70,跌破看1.3000

澳洲房屋的投资需求有加强迹象,意味央行和监管当局需要考虑进一步收紧政策。虽然澳洲10月房屋融资按月跌2.5%,远不及预期的升1.5%,但主要是自住数字下降4.1%,投资房屋融资增加1.1%。Omicron可能延迟,但重启边境和房价上升,势将增加未来数月的房屋信贷增长

澳元/美元:倾向反弹测试0.7180美元,破位看0.7255/80区域;跌破0.7060再次减弱,失守0.7000警告回落空间扩大至0.6800甚至0.6755

澳元/日元:需要升破81.50稍为纾缓下行压力,和反弹测试82.20,之上市83.40;81.50之下,风险是跌往78.80,之下是77.85

纽元/美元:需要守稳0.6770保持短线反弹走势,0.6870之上看0.6950;跌破0.6770可考验0.6700

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-12-03