美国股市在Tesla带动下上升,另外美国药厂辉瑞针对新冠病毒的口服药物Paxlovid获得美国食品药物管理局紧急使用,投资气氛转好,美元指数触及96.6后回落,最低曾见96.03。

美国12月消费信心指数报115.8,好过预期的111.0,连续3个月改善,11月数字从109.5上调至111.9。加强主要来自未来的预期,指数从90.2升至96.9,现况指数则轻微跌0.3点至144.1。数据显示经济复苏的高顺应能力,尽管备受变种病毒omicron和通胀的困扰。美联储主席鲍威尔和很多经济师都指出,每一波疫情带给经济的负面影响越来越小,因为美国人越来越适应病毒及其变种。然而,消费者对于目前就业情势的观点稍为减弱,职位充分指数跌0.4点至55.1,职位难找指数从10.8恶化至12.5。

美国第三季经济增长2.3%,好过预测及第二次估算的2.1%,受惠于较好的个人消费开支和商业投资,房屋投资的跌幅有所纾缓;贸易的拖累减少,但是出口的更大跌幅抵销了较低的进口增长。核心个人消费开支物价指数按年升幅多了0.1个百分点至4.6%。

黄金/美元:预期1776/74美元支持区域可抑制短线回落动力,升破1802/04可再次测试1802/04,之上是1816;1774之下,1767保护1753。

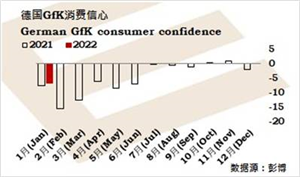

德国公卫机构警告,omicron可能在未来一至两周席卷德国,可能严峻影响医院及其它关键设施。

法国卫生部长OlivierVeran指出,约1/5法国确诊是omicron,巴黎已经接近1/3;预期全国的omicron确诊占比在两天内升至约1/3,将会是圣诞新年期间的大多数;今月底单日新增确诊可达接近10万宗。虽然政府没有计划封城或宵禁,所有额外限制仍然有可能。

欧洲央行执委Schnabel表示,十分清楚围绕我们通胀预测的不确定性,有上行风险;将会十分密切注视工资增长,企业在调查表是预期工资上升;因为近期大流行的发展,有短期逆境;预期较弱的第四季经济可能延伸至明年初,但复苏是被延迟,并非脱轨;鉴于不确定性,减少买债必须渐进,以及确保政策传动流畅于整体欧元区。

欧洲央行管委Rehn表示,如果通胀上升过高,欧洲央行政策将会回应。另一位管委Holzmann表示,如果通胀没有如预测放缓,欧洲央行可以在明年削减或逐渐停止买债;如果情势极端,2022年可能升息;结束APP买债计划将会是随后升息的十分强力信号。

欧元/美元:预期上落于1.1220至1.1385之间,1.1160之下,支持接近1.1050;1.1385之上,阻力在1.1515。

美元/瑞郎:预期上落于0.9155至0.9300之间,较大的区间在0.9085至0.9375

欧元/瑞郎:如果跌破1.0370可考验1.0250;短线阻力在1.0470至1.0500区域。

日经新闻报导,日本政府计划在2022/23财年增加开支至纪录新高107.6万亿日元(9,430亿美元),用来支应预算案的新债发行达36.9万亿日元,预期税收升至纪录新高65.2万亿日元。创纪录的预算案,意味疫情和防疫相关开支、及更高的神会安全成本,将会进一步恶化日本的庞大债务。

美元/日元:需要升破114.60/80区域再打开115.55;短线支持在113.75,之下是113.15和112.50。

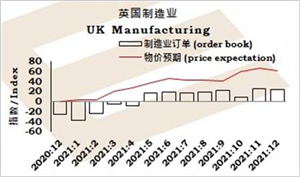

英国首相约翰逊排除在圣诞节之前推出更严谨的防疫规则,但表示可能在12月25日之后实施进一步限制。

英国第三季国内生产总值按季终值增长1.1%,不及预测和初值的增长1.3%。内文显示私人消费是单独支持,升幅从2.0%上调至2.7%,政府开支和商业投资意外从增长变成下跌,出口跌幅扩大。第三季商业投资最终跌2.5%,远差过预测及初值的升0.4%。

英镑/美元:预期上落于1.3220至1.3340之间,升破1.3375可延伸反弹测试1.3515,1.3160之下,支持接近1.3000。

英镑/日元:预期上落于150.40至152.00之间,较大的区间在149.50至153.10。

澳元/日元:需要升破82.40/55重燃回升动力,测试84.10;受制于82.40/55,风险是再次下跌考验80.25,之下是78.75。

美元/加元:倾向测试1.3000/25区域,破位扩大回升空间,看1.3340;短线支持在1.2850至1.2760区域,之下是1.2605。

纽元/美元:预期0.6700至0.6660区有支持,但要纾缓下行压力,需要升破0.6835/70区域,和反弹测试0.7000;0.6660之下,支持在0.6520至0.6470区域。

免责声明:

请注意,所有内容仅供参考,不构成任何交易建议,英皇EMPERORXpro并不就以上资讯进行直接或间接投资的盈亏负责,请确保您在交易前充份了解所涉及的风险并采取适当的措施来管理您的风险。

2021-12-23