上周五,日本央行对YCC收益率曲线控制进行了“微调”,引发市场热议。

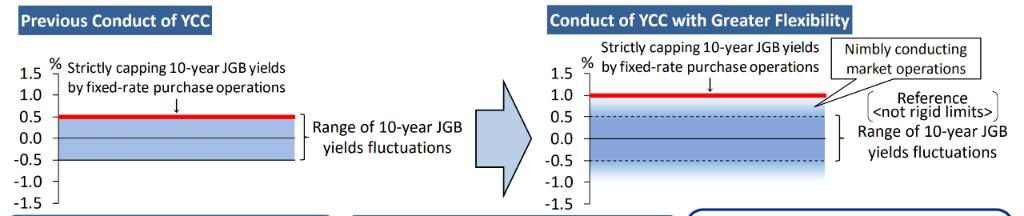

日本央行7月货币政策调整

和多数人想象中不同,日本央行没说直接将10年期国债利率上限从0.5%上调至1.0%,而是称会更加“灵活”地控制利率,允许10年期利率在0.5%水平线上下0.5%波动幅度。这种仿佛要调,又仿佛不调的样子,体现了日本央行一贯的东方式“含蓄”。然而在明眼人看来,这无疑是掩耳盗铃。其实说到底就是将利率上限调整为1.0%,所谓“灵活”只不过是央行给自己留下的一条退路。日本央行的确想要放松YCC控制,但又担心引发债券市场的动荡,因此想出了这么一个“折中”方案。这次日本利率决议毫无疑问远比市场预期的更加鹰派。

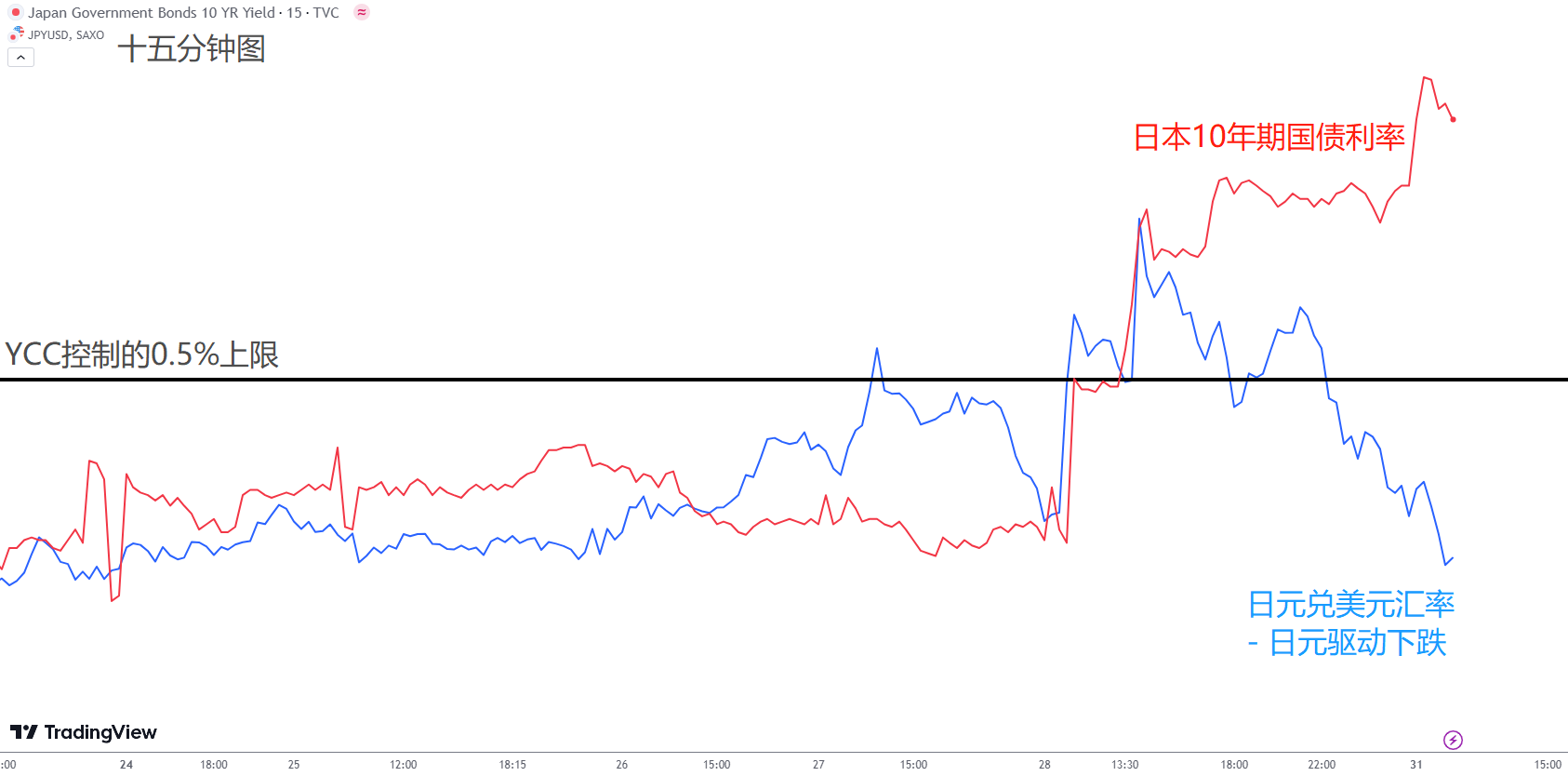

日债利率与日元汇率 – 十五分钟图

话虽如此,外汇市场却不是这么反应的。由图可见,在决议发布后,10年期日债利率直接突破0.5%上限的封锁,创下了近十年来的新高。然而在没有美元升值的驱动下,日元兑美元的汇率却在反向下跌,货币与利率的走势之间出现明显背离。明明是鹰派信号,货币却在贬值,这种反常的行情让人不得不思考,日本央行释放的信号真的是鹰派的吗?

这也是金融市场最有趣的地方,由于不同类别的资产市场属性各不相同,因此对同一个消息面的短线反应会有差异。外汇与股票市场绝大多数情况只看预期的变化,但债券市场容易受到实际需求的影响。

为了方面理解,从债券价格的角度来解释日央的决议。其实日央之前做的事情是通过大量购买债券,来维持债券的价格。打个比方,一旦价格跌破1000日元,央行便会不计成本地支撑价格。而上周五的调整,就是将价格下限调整到900日元。对于债券投资者来说,第一反应自然是赶紧将手中的债券卖掉,避免蒙受亏损。而对于债券发行方/空头方来说,当然也想趁着利率还没涨上来,尽快发行低利率债券。因此10年期国债利率也随之快速突破。

不过对于外汇交易员来说,更关注的是央行政策背后的态度。价格下限下调(YCC调整)并不意味着价格一定会下跌。只要需求足够,即便下限调整到900,价格也能维持在1000以上。这点和加息不同,加息其实是下调价格的上限。如果价格上限被调整为900,那么价格必然会从1000跌至900。换句话来说,日元交易员更多关注日本央行政策调整背后对日本国债市场需求的预期。交易员认为,日央之所以调整YCC正是因为其判断国债需求充足,无需保持目前的购债规模,因此交易员选择抛售日元。(逻辑:日债价格难跌>>日债利率难涨>>日元汇率回调)这种观点也在随后得到日央的“印证”。央行将2024年通胀预期从2.0%下调至1.9%,释放了鸽派的信号,进一步推动日元贬值。

关键在于,究竟债券市场的实际需求以及外汇市场的需求预期,哪个是正确的?考虑到这次政策调整将影响到过去二十年的日本低利率债券,对实际需求的影响还未得到充分释放,因此对本次日央决议的解读还是应该以基本面鹰派为主,因此日元的交易策略也应该以短线回调长线看涨为主。

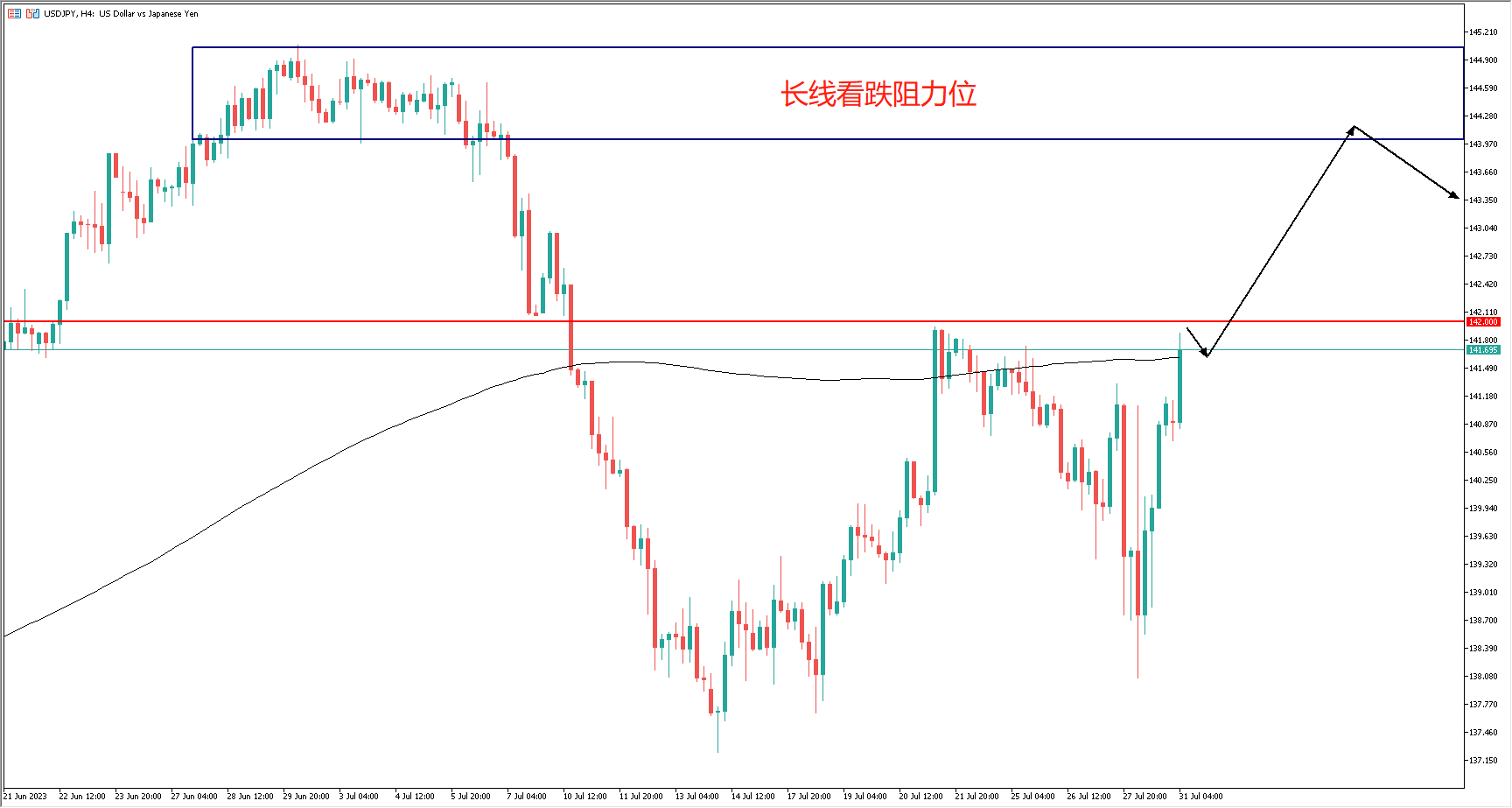

USDJPY四小时图

从美元兑日元四小时图来看,考虑到短线消息面影响,美元兑日元处于反弹阶段,美日有突破142大关的可能,不过动能需要美国或欧洲经济数据的触发。考虑到美国利率即将到顶,而日本利率开始上调,美日长线的交易策略应该以逢高看空为主。现价上方的长线关键阻力在前高点144-145大关。而短线交易策略则需要等待价格突破142关口后顺势看涨,直到技术面发生逆转。

今日数据 – 北京时间

09:30 中国7月官方制造业PMI

17:00 欧元区7月CPI年率

21:45 美国7月芝加哥PMI

22:30 美国7月达拉斯联储商业活动指数

联系我们

电话:167 4049 5509(中国)

1300 729 171(澳大利亚)

微信:acyauzh

官网:https://www.acy-zh.com

邮箱:support.cn@acy.com

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询独立专业的财务或税务的意见 。

2023-07-31