由于中国重新开放边境和中国人民银行党委书记郭树清的乐观讲话,提振能源需求乐观预期,加之美国科洛尼尔管道修复推迟和俄罗斯与乌克兰之间的战争引发供应担忧,国际油价周一企稳反弹。不过,市场对全球经济衰退的忧虑挥之不出,这令油价涨势受限。截止美国收盘,美国原油2月期货收涨1.01美元,或1.37%,报74.67美元/桶,盘中最高触及76.71美元/桶,最低跌至74.02美元/桶;布伦特原油3月期货收涨1.32美元,或1.68%,报79.78美元/桶,盘中最高触及81.34美元/桶,最低跌至78.94美元/桶。

随着中国关闭三年后重新开放边境,彻底抛弃零冠政策,加之中国人民银行行长郭树清的乐观讲话,提升了能源需求乐观前景。据路透社报道,随着北京开放了自新冠肺炎大流行开始以来几乎关闭的边境,周日,游客从空中、陆地和海上涌入中国,许多人渴望期待已久的团聚。三年后,中国大陆开放了与香港的海上和陆地通道,并结束了对入境旅客进行隔离的要求,拆除了零冠政策的最后一个支柱。中国政府在发布解除疫情封锁消息时报导称:“本季度预计将有20亿人次旅行,几乎是去年的两倍,恢复到2019年水平的70%。”另一方面,中国人民银行党委书记郭树清在接受《人民日报》采访时的话称:“由于中国优化了应对新冠肺炎疫情的措施,并在其经济政策继续生效后,世界第二大经济体有望迅速反弹。”

与此同时,美国管道服务商科洛尼尔(Colonial)管道修复推迟和俄罗斯与乌克兰的战争方面的消息似乎也有助于原油买家。上周末,美国管道服务商Colonial关闭了通往美国纽约的3号燃料管线以进行维护,周三该公司在弗吉尼亚的一个配送站发生精炼石油泄漏(泄露数量相当于60桶)。3号线的运输能力为88.5万桶/天,从北卡罗来纳州格林斯博罗市向纽约港运输汽油和馏分油。该公司暂定于1月7日重启该支线作业,但因技术问题未能按时重启。

另外,上月底西方因俄罗斯发动乌克兰战争而对俄罗斯实施制裁将其原油出口拖至2022年低点。欧盟停止了90%的俄罗斯原油进口。据乌克兰国家通讯社,欧盟驻乌克兰大使Matti Maasikas表示,“我们已经大大减少了对俄罗斯能源的依赖。因为欧盟采取的主要制裁措施之一是在2022年底前停止90%的来自俄罗斯的原油供应。” 此外,欧盟委员会负责经济事务的执行副主席瓦尔季斯?东布罗夫斯基斯在接受媒体采访时强调,2023年欧盟的能源供应或将严重不足。虽然2022年期间已经做了很多工作,但这不能确保2023年能源供给充足,必须寻找额外的天然气供应,并建设配套基础设施,否则下一个冬天会非常困难,欧洲此前对俄罗斯天然气的过分依赖正在不断引发问题。

然而,由于美国经济数据引发市场担忧经济放缓前景,削弱原油需求,阻止了油价上涨势头。值得注意的是,美国12月非农就业增加人数好于预期,失业率下降,但薪资增幅放缓,而12月ISM服务业采购经理人指数(PMI)骤降至2020年5月以来最低水平,同时工厂订单数据也疲弱。此外,中国和美国将在周三和周四分别发布的12月消费者价格指数(CPI),市场担忧央行会推出更多加息,这也将拖累经济增长前景。

尽管中国在关闭三年后开放边境受到投资者的欢迎,但由于新冠政策的突然逆转引发了大规模的感染浪潮,一些医院不堪重负,并导致业务中断,世界上大多数主要经济体都宣布对所有来自中国的入境人员进行强制性冠状病毒检测,这给原油需求增添了麻烦。

美国在第一轮补充战略石油储备(SPR)的尝试中拒绝来自石油行业提供的石油,这也减缓原油需求。据消息人士透露,拜登政府决定推迟补充战略石油储备,原因是政府认为收到的石油竞标要么太贵,要么不符合要求的规格,因此决定推迟补充战略石油储备。

此外,沙特阿拉伯将销往亚洲和欧洲客户的原油售价下调至2021年11月以来的最低水平,这表明其对欧亚洲原油需求前景看淡,也给油价带来压力。

接下来,原油投资者会密切关注地缘政治和与新冠疫情相关的消息,以获得明确方向。同样重要的是美国石油学会(API)公布1月6日当周原油库存数据和美国能源信息署(EIA)公布的短期能源展望月度报告。此前,截至12月30日当周,API原油库存增加329.8万桶至4.191亿桶,前值减少130万桶,预期增加222.7万桶。EIA月报关注美国原油产能扩张力度。虽然中国放松新冠疫情限制措施,但全球经济衰退的忧虑,EIA可能对原油需求前景发表悲观言论。若果真如此,油价料面临回调压力。

美元指数

美元指数周一小幅低开并延续上周五自一个月高点105.63水平的跌势,跌至2022年6月9日以来新低102.944水平,因美国非农就业市场报告喜忧参半和ISM服务业采购经理人指数(PMI)低迷,增强美联储放缓收紧政策步伐,投资者抛弃美元而追捧风险更高的资产。

美元在本周初承受压力,在过去两个交易时段出现了大幅下挫。荷兰国际集团经济学家预计,美元指数将跌至102.00水平。如果美国两年期国债收益率在本周跌破4.10/20%的区域,我们将预计美元将再次稳步走低。美元指数最近低点103.45非常脆弱,102.00看似是其下行的下一目标,因为美国经济衰退的担忧在增加。

同时,三菱日联金融集团经济学家报告称,只有周四公布的美国消费者价格指数(CPI)好于预期,才能避免美元下滑至新低。引发新一轮美元抛售的主要原因是,上周五发布的ISM服务业调查数据远弱于预期,这表明美国经济衰退的风险加大。该报告所显示的经济疲软程度,促使市场参与者降低了对美联储进一步加息的预期。对美国经济衰退的担忧加剧,加上美国国债收益率不断下降,我们认为美元在未来一年将进一步走弱。未来一周市场的注意力将迅速转向周四发布的最新美国CPI报告。美国CPI报告走强的风险可能是阻止美元在未来一周跌至新低的唯一因素。

旧金山联储主席戴利在接受《华尔街日报》现场问答时表示,预计美国经济将继续放缓。预计第一季度劳动力市场将继续放缓,通胀将下降。美联储政策将取决于经济数据。核心服务业通胀没有像我们希望的那样下降。美联储政策制定者一致认为,通胀上涨比预期的更加持久。工资增长下降与劳动力市场放缓完全匹配。12月薪资数据是一个月的数据,还不能宣告胜利。现在宣布胜利并停止加息还为时过早。在我们停止加息之前,我们不需要看到通货膨胀率达到2%,甚至降至距离目标2%不远的水平。这一紧缩阶段极具挑战性。5%-5.25%的利率是合理的。美联储召开一次又一次的会议意味着我们不想预测不确定的决定。美联储下次政策会议将讨论加息50还是25个基点。美联储以渐进的方式加息,会有更多的机会考虑到措施滞后。希望“尽可能温和地”降低通胀,加息50个基点或25个基点都是有理由的。还没有看到工资-物价出现螺旋式上升的迹象。两个因素都需要关注。预计失业率将上升至4.5%或4.6%。到年底,通货膨胀率将低至3%。预计到2024年年底,通货膨胀率将接近2%,到2025年年初将达到2%。要比这一速度更快地降低通胀,劳动力市场需要承受巨大的痛苦。改变通胀目标根本不在讨论范围之内。

亚特兰大联储主席博斯蒂克周一表示,可以说美联储愿意过度加息。服务业通胀可能会超出美联储的预期。没有发现薪资正在推动最终产品价格。经济仍有“相当大”的增长势头,保持强劲。目前经济可以消化美联储紧缩政策。2023年的基本情况是国内生产总值增长1%,没有进入衰退。我认为今年的通货膨胀率可能会降至3%左右,不过美联储的政策变化还需要一段时间才能发挥作用。如果说美国经济出现收缩,将是温和而短暂的。再度预期利率将升至5%至5.25%之间。普遍的预期是,美联储政策处于限制性地位,在进一步调整方面应该谨慎得多。回到更正常的政策节奏将是“适当和关键的”。利率将不得不在“很长一段时间内……一直到2024年”维持在高位。公平地说,美联储正倾向于采取过度措施。

技术分析

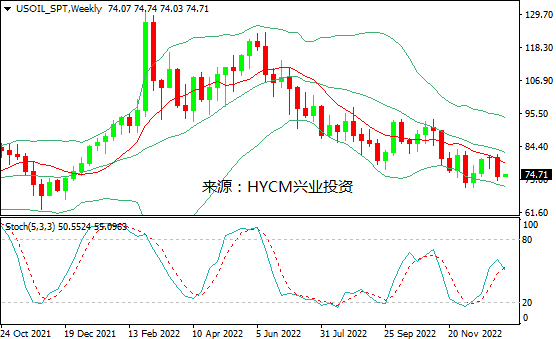

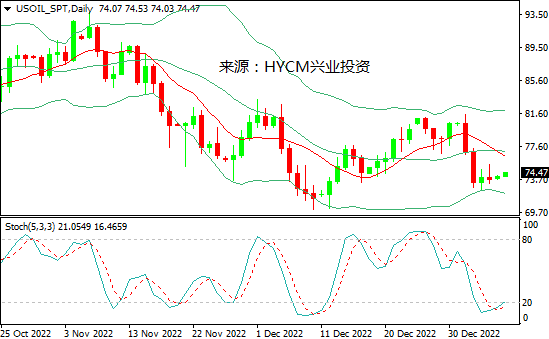

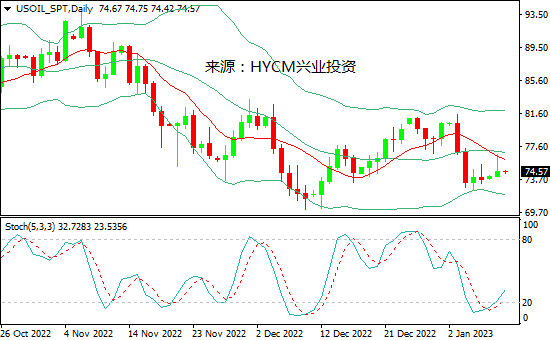

美国原油

日图:保利加通道扩散,油价在中轨下方发展;14和20日均线看跌;随机指标走高。

4小时图:保利加通道收敛,油价在中轨附近发展;14和20均线看涨;随机指标走低。

1小时图:保利加通道扩散,油价在中轨下方发展;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在73.25-76.70区间内震荡,可尝试高抛低吸。上方阻力关注1月5日高点74.90,突破后将上探1月6日高点75.45,然后是2022年12月21日低点75.80和1月9日高点76.70,以及1月4日高点77.40和2022年12月30日低点77.70;而下方支持留意1月9日低点74.00,跌破后将下探1月6日低点73.25,然后是1月4日低点72.70和1月5日低点72.45,以及2022年12月7日低点71.75和2022年12月8日低点71.10。

布伦特原油

日图:保利加通道收敛,油价在中轨下方发展;14日均线下穿20日均线,后者看涨;随机指标自超卖区回升。

4小时图:保利加通道收敛,油价在中轨附近发展;14和20均线看涨;随机指标走低。

1小时图:保利加通道趋平,油价在中轨下方发展,14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在78.00-81.35区间内震荡,可尝试高抛低吸。上方阻力关注1月5日高点79.95,突破将上探1月6日高点80.55,然后是1月9日高点81.35和1月3日低点81.75,以及1月4日高点82.70和2022年12月15日高点83.15;而下方支持留意1月9日低点78.95,跌破将下探1月6日低点78.00,然后是1月5日低点77.60和2022年12月9日高点77.40,以及2022年12月7日低点76.90和2022年12月8日低点75.70。

周二关注:

美国11月批发库存

美国EIA短期能源展望月度报告

美国API每周原油库存报告

美联储主席鲍威尔发表讲话

2023-01-10