原油需求希望增强,美油冲击81美元关口

国际油价周二逆转前一交易日的回撤走势,强势上扬逾2%,美油冲击81美元心理关口,布油站上86美元关口,主要受到中国乐观的经济数据和取消零冠政策提振原油需求、OPEC看好2023年全球经济前景并上调中国原油需求的支撑。但俄罗斯今年将增加原油出口,中国人口增长放缓和美国经济放缓的担忧,仍给油价上涨设置障碍。截止美国收盘,美国原油2月期货收涨1.91美元,或2.43%,报80.64美元/桶,盘中最高触及81.21美元/桶,最低跌至78.65美元/桶;布伦特原油3月期货收涨2.49美元,或2.96%,报86.66美元/桶,盘中最高触及86.79美元/桶,最低跌至84.00美元/桶。

亚洲时段公布的中国第四季度国内生产总值(GDP)以及12月工业生产和零售销售好于预期,且中国放弃了零冠政策以重新开放边境,改善了2023年的原油需求前景。尽管,中国国家统计局(NBS)提到,经济复苏的基础还不牢固,这未影响市场的风险情绪。国家统计局周二公布的官方数据显示,中国第四季度GDP同比增长2.9%,高于1.8%的一致预测值,与第三季度3.9%的速度相比有所放缓。中国经济在2022年同比增长3.0%,高于普遍预期的2.7%,但低于政府最初设定的5.5%的目标。中国12月零售销售同比下降1.8%,预期为-7.8%,前值为-5.9%,而中国的工业生产同比为1.3%,预期为0.5%,前值为2.2%。固定资产投资同比增长5.1%,略好于预期,城镇失业率意外从11月的5.7%降至5.5%。总而言之,这些数据意味着2023年的经济有一个坚实的起点,我们预计疫情见顶后,经济活动将在2月至3月反弹。

中国发布的数据是实质性的,在很大程度上支持了今年最热门的趋势,即中国的零冠逆转将激发中国需求的复苏。市场对12月份的零售销售和第四季度的GDP数据印象深刻,以至于我们将2023年中国GDP预测上调至5%。特别是12月份的数据支持了这样一种观点:尽管病例数量有所增加,但流动自由的因素正积极主导着中国需求的因素。同时,高盛也上调中国2023年GDP增速预期至5.5%,此前为5.2%。

国际货币基金组织(IMF)总裁格奥尔基耶娃周二表示,尽管乌克兰战争仍在继续,利率不断上升,但全球经济增长预计将在2023年触底反弹,这也支撑了市场风险偏好情绪。格奥尔基耶娃在达沃斯世界经济论坛的一个小组会议上发言时,确认了IMF关于今年全球经济增长将从去年的3.2%左右减速至2.7%的预测。格奥尔基耶娃说,三个非常重大的挑战是俄乌战争、生活成本危机和利率处于几十年来未见的水平。

由于中国放宽了新冠防疫限制,今年中国的石油需求将出现反弹,并推动全球增长,OPEC对2023年世界经济前景表示乐观,这也支撑了油价。OPEC在其周二公布的月度报告中表示,预计2023年全球石油需求将增加222万桶/日,或2.2%,与上个月的预测持平。2022年第四季度的全球增长势头似乎比之前预期的要强,可能为2023年提供一个良好的基础,由于最近放宽了动态清零政策,中国的石油需求正处于反弹的过程中,扩大财政支出的计划也可能支持需求。预计中国的需求在2023年将增长51万桶/日。2022年,由于疫情,中国的石油使用量出现了多年来的首次萎缩。在报告中,OPEC将2022年的世界经济增长预期从此前的2.8%上调至3%,称美国和欧元区去年的增长超过了之前的预测,并维持2023年增长2.5%的预测不变。

不过,从长期来看,中国经济面临着与大多数西方经济体相同的一些挑战,当地的人口结构也让人有理由感到担忧,这或威胁油价的进一步上涨。根据国家统计局的数据,去年,中国人口出现了60年来的首次萎缩。在未来,人口增长放缓意味着劳动力萎缩,国内需求增长减弱,国家养老金体系压力增大。许多企业已经在从地缘政治的角度重新评估他们在中国的风险和敞口,而中国人口老龄化加剧了这些考虑。在地缘政治紧张局势加剧、熟练劳动力日益短缺的时代,外包未必像过去那样容易实现。

俄罗斯预计制裁将大大影响石油产品,并将在今年提高原油出口,这将导致原油供应增加。 一位了解展望细节的俄罗斯高阶消息人士对路透表示,俄罗斯预计西方的制裁将对其石油产品出口产生重大影响,从而影响生产,但这可能会留下更多可供出售的原油。制裁将导致来自俄罗斯的原油供应增加,该国缺乏石油产品储能。

此外,美国银行对2023年美国经济的看法日益乐观。该行经济学家认为,尽管仍然预计美国经济将温和下行,但衰退的时间预计将推迟三个月,至今年年中开始;预计失业率峰值将低于此前预期,预计在明年上半年达到5.1%左右的峰值,较此前预测低约0.4个百分点。另外,该行仍预计联邦基金利率区间将在5%-5.25%,但推迟了达到该水平的时间预期。预计美联储将在2月、3月和5月会议上分别加息25个基点,然后在明年3月转向降息并同时缩表。此前该行预期美联储将在2月会议上加息50个基点。

接下来,原油投资者会密切关注地缘政治和与新冠疫情相关的消息,以获得明确方向。同样重要的是美国石油学会(API)公布1月13日当周原油库存数据和国际能源署(IEA)公布的短期能源展望月度报告。此前,截至1月6日当周,API原油库存增加148.7万桶至4.206亿桶,前值增加329.8万桶,预期减少347.5万桶。IEA月报关注全球原油需求展望。由于中国放松新冠疫情限制措施,美联储放缓加息步伐,全球经济衰退的忧虑有所缓解,IEA可能对原油需求前景发表乐观评论。若果真如此,油价料面临进一步上涨压力。

美元指数

美元指数周二早盘上扬至102.556高点再度遇阻回落,并触及101.937低点,受疲软的纽约联储制造业指数打压。然而,美债收益率上涨支撑美元指数企稳回升,最终收于前一交易日的收盘价102.395附近。值得注意的是,美国此前低迷的通胀和经济活动数据与强劲的密歇根消费者信心指数和5年通胀预期形成了鲜明对比,为美元提供了支撑。另一个可能挑战美元指数的因素是,近期与中国重新开放有关的乐观情绪,以及对全球经济放缓的担忧有所缓解。

纽约联储周二公布的调查表示,1月份纽约州制造业指数跌至-32.9,为2020年年中以来的最低水平,也是该调查历史上第五差的读数,原因是订单大幅下降,就业增长停滞。该数据远低于普遍预期的从12月的-11.2小幅改善至-4.5。读数低于零表明纽约制造业正在收缩。调查显示,新订单和出货量下降。调查还显示,库存增加,就业增长停滞,平均每周工作时间缩短。

纽约联储主席威廉姆斯周二表示,当每个人都有机会介入经济发展后,经济表现会更好。“包容性经济不仅能帮助那些需要更多或不同机会的人,而且能在更广泛的范围内提振经济,”威廉姆斯在纽约联储的一次会议上发表开场白时说。威廉姆斯在简短的讲话中没有对货币政策前景发表评论。

里奇蒙德联储主席巴尔金周二接受采访时称,正密切留意通胀和劳动力市场;CPI中值仍然太高,不符合他的预期;希望看到通胀峰值已经过去;需要通胀令人信服地回到目标水平以暂停所采取的加息行动。通胀中值还是太高了,我不希望通胀中值过高。不能过早地宣布战胜了通货膨胀。取决于通货膨胀路径的终端利率。

接下来,美元指数交易员应该关注美国12月零售销售和生产者价格指数。我们的零售销售跟踪数据显示,美国12月核心零售销售(含不包括汽车经销商、加油站和家装店销售的食品服务销售)下降0.7%,而11月为下降0.2%。12月汽车销量预计将下降2.1%(11月为-2.6%),原因是已报告的汽车销量疲软。汽油使用量和价格数据显示,加油站的零售销售下降5.7%(11月为-0.1%)。综合这些预测,加上我们对核心零售销售的预期,12月整体零售销售预计下降0.1%(11月为-0.6%,为2021年12月以来最大降幅),而零售销售对照组预计下降0.2%。由于工业化学品、乘用车、家用耐用品和金属及金属制品的影响,核心商品的最终需求预计将下降。我们预计12月整体PPI月率从11月的0.3%降至-0.10%,整体PPI年率从11月的7.4%降至6.8%;核心PPI通胀月率将从11月的0.4%降至0.1%,年率将上月的6.2%降至5.9%。若数据显示,乐观的就业市场意外带动需求复苏,这可能会在未来为美元指数提供一些支撑。

技术分析

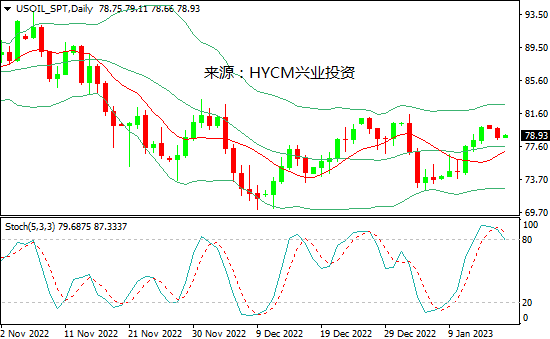

美国原油

日图:保利加通道扩散,油价跟随上轨发展;14和20日均线看涨;随机指标自超买区回撤。

4小时图:保利加通道上扬,油价紧随上轨发展;14和20均线看涨;随机指标进入超买区。

1小时图:保利加通道上扬,油价在中轨上方发展;14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在79.15-82.20区间内震荡,可尝试高抛低吸。上方阻力关注1月17日高点81.20,突破后将上探1月3日高点81.50,然后是2022年12月2日高点82.20和2022年12月5日高点82.70,以及2022年12月1日高点83.30和2022年11月15日低点84.05;而下方支持留意1月18日低点80.50,跌破后将下探1月16日高点79.90,然后是1月12日高点79.15和1月16日低点78.50,以及1月11日高点77.80和1月12日低点77.10。

布伦特原油

日图:保利加通道上扬,油价跟随上轨发展;14和20日均线看涨;随机指标在超买区企稳。

4小时图:保利加通道扩散,油价紧随上轨发展;14和20均线看涨;随机指标在超买区走高。

1小时图:保利加通道上扬,油价在中轨上方发展;14和20小时均线看涨;随机指标自超买区回撤。

综述:预计日内油价将在85.20-87.90区间内震荡,可尝试高抛低吸。上方阻力关注1月17日高点86.80,突破将上探1月3日高点86.95,然后是2022年11月22日低点87.30和2022年12月2日高点87.90,以及2022年12月5日高点88.40和2022年11月23日高点89.00;而下方支持留意2022年12月30日高点85.95,跌破将下探1月16日高点85.20,然后是1月12日高点84.60和1月17日低点84.00,以及1月13日低点83.50和1月11日高点82.95。

周三关注:

美国12月生产者价格指数(PPI)

美国12月零售销售

美国12月工业产出

IEA短期能源展望月度报告

美国API每周原油库存变动

亚特兰大联储主席博斯蒂克发表讲话

圣路易斯联储主席布拉德发表讲话

堪萨斯联储主席乔治发表讲话

费城联储主席哈克发表讲话

达拉斯联储主席洛根发表讲话

2023-01-18