兴业投资:加息预期打击需求前景,国际油价创一周低点

2023/02/20 16:22来源:第三方供稿

由于市场担忧美联储进一步加息以遏制顽固的高通胀可能会打压原油需求,且有迹象表明供应充足,以及围绕朝鲜的地缘政治局势,国际油价上周五进一步大幅下挫约2%,连续四日收低。但中国需求预期增加、OPEC 减产和美国石油钻井平台数下降,这限制了油价跌势。截止美国收盘,美国原油4月期货收跌1.53美元,或1.96%,报76.50美元/桶,盘中最高触及78.47美元/桶,最低跌至75.30美元/桶;布伦特原油4月期货收跌1.82美元,或2.15%,报82.95美元/桶,盘中最高触及84.83美元/桶,最低跌至81.77美元/桶。

由于最近公布的美国经济数据显示,美国通胀水平仍远高于2%的美联储通胀目标,近期多位美联储官员纷纷表示,进一步提高借贷成本对于将通胀降至理想水平至关重要。这加剧了人们对美联储将继续收紧货币政策以应对通胀的担忧,此举可能会拖累经济表现并打击燃料需求。同时加息预期也提振了美元吸引力,增加了持有非美货币的原油买家的成本。事实上,在美联储进一步收紧政策的预期下,追踪美元对一篮子货币的美元指数触及六周来的新高。市场似乎相信美国央行将坚持其鹰派立场,并一直在为3月和5月的下两次FOMC会议上至少有25个基点的升息定价。这将基准10年期美国政府债券的收益率推至12月底以来的最高水平,并提振了美元。

印度大量购买俄罗斯原油,缓解原油市场因西方制裁俄罗斯而出现的供应紧缺。据俄罗斯媒体援引印度商务部公布的最新数据报道称,在印度本财年的前10个月里,印度从俄罗斯进口的石油量较此前激增了近400%。报道称,出现这一增长的原因是西方对俄罗斯海运石油和石油产品进行制裁,而印度在此期间打折购买了大量俄罗斯原油。

同时,一些非洲原油生产国增加原油产量,也给油价带来压力。尼日利亚国家石油公司周五表示,尼日利亚正在增加石油产量,2022年7月,我们的石油产量不足100万桶/日,截至昨天,我们的石油产量为160万桶/日,希望尼日利亚能够达到OPEC180万桶/日的配额量。此外,非洲国家安哥拉的原油产量也在增加。OPEC月报指出,根据二手资料显示,1月安哥拉原油产量增加4.7万桶/日,至115.5万桶/日。另据安哥拉政府表示,初步计划,将4月份原油出口量提高至114万桶/日。

摩根大通分析师上周五在报告中称,随着石油输出国组织(OPEC)可能增加供应,俄罗斯的供应到2023年中恢复,布伦特油价今年不太可能突破每桶100美元的水平,除非有任何重大的地缘政治驱动因素。不再相信OPEC 会扞卫80美元的油价下限,因此今年可能会增加40万桶/日的供应。而强劲的美国经济数据加剧了人们对美联储将继续实施紧缩货币政策以应对通胀的担忧,这可能会打击燃料需求。不过维持了对最大进口国中国石油需求增长77万桶/日的估计,这主要是由于人们在防疫限制取消后增加出行。

此外,朝鲜发射两枚弹道导弹引发地缘政治经济局势,打击了市场情绪。据日本时事通讯社报导,日本防卫省在介绍朝鲜导弹试验的最新情况时表示,朝鲜周一上午发射了两枚弹道导弹。日本放送协会(NHK)补充说,朝鲜导弹似乎都落在了日本专属经济区(EEZ)之外。据路透社报导,朝鲜领导人金正恩的妹妹金与正周一表示,是否将太平洋作为“靶场”取决于美国。此前,朝鲜在东海岸发射了一枚疑似弹道导弹的导弹。

不过,随着中国放松新冠防控措施并重新开放经济,中国原油需求强劲复苏,各能源机构纷纷提高对今年全球石油需求增长预测。中国1月金融信贷数据超预期,近期稳增长政策陆续出台,防控放开以来,出行活动有所增加,元宵节后城市交通和国际航班显着恢复,尤其是航煤和汽油方面,后期随着工业开工回归,实际需求或将持续上调,对原油价格提供有力支撑。

同时,OPEC和俄罗斯为首的OPEC 联盟产量缩减,可能意味着下半年供应短缺,也限制了油价进一步下跌。沙特能源大臣阿卜杜勒阿齐兹•本•萨勒曼亲王表示,目前OPEC 200万桶/日石油减产协议将执行到今年年底,尽管俄罗斯为应对西方制裁已宣布单方面减产50万桶/日。阿卜杜勒阿齐兹说:“我们在去年10月份达成了协议,今年剩余时间里其有效性不变……你不但要看到开始出现的积极信号,而且你需要确保市场中的这些积极信号能够持续下去。”

此外,美国钻井公司减少原油钻井平台,也令油价跌势受限。在过去8个月里,石油钻井平台数量一直在稳步增加,但随着原油价格从2022年初的高点下跌,美国钻井公司减少钻井平台数。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至2月17日当周,原油钻井总数减少2座至607座,预期为610座;天然气钻井总数增加1座至151座,预期为152座;原油和天然气钻井平台总数减少1座至758座,预期为762座。

美元指数

美元指数上周五跳空高开并继续上扬,触及104.667的一个半月新高,因美国近期公布的通胀数据和零售销售均表现强劲,提升美联储进一步加息预期,同时美联储官员的鹰派言论也支撑了美债收益率和美元走强。但随着投资者在美国长周末前调整仓位,并等待从美联储将要公布的货币政策会议纪要中寻找其如何应对仍然高企的通胀的线索,美元指数因此反转走低。

在美联储官员鹰派言论的支持下,美元继续对其他货币保持强势。德国商业银行经济学家预计,美元暂时仍有弹性。最近克利夫兰联储主席梅斯特表示,她已经看到了支持在1月会议上加息50个基点的令人信服的理由。圣路易斯联储主席布拉德发表了类似的评论。当然,这两位FOMC成员(今年无投票权的成员)都以其鹰派立场而闻名,鉴于过去几个季度的激进加息,对我们来说,稍微谨慎的做法仍然是可信的,特别是由于消费者价格通胀最近已经下降。如果美国的数据应该继续出人意料地上扬,不排除其他FOMC成员可能加入梅斯特和布拉德的行列,这很可能有利于美元。

美元继续悄悄收复自去年10月以来的大部分跌幅。荷兰国际集团经济学家认为,美元指数可能保持强势。美元当前升势可能是对2023年一波潜在熊市的调整。不过今年第一季度的调整可能还会延续下去。预计美元指数将继续小幅上升至105.00,本季度外部风险将在106.50(比当前水平高出1.8%)处形成强劲阻力,这可能是今年美元的最高水平。

美联储理事鲍曼周五表示,1月份的就业数据并不表明我们的经济正在放缓;我认为上次会议前通胀的温和意味着我们可能会看到通货紧缩的开始,然而,最近的数据却“令人吃惊”;这表明,我们的行动尚未产生有效的影响,我们需要提高利率,直到达到一个足够严格的水平,现在的利率水平还不够高;未来有很多不确定性,地缘政治紧张也可能会影响能源价格让通胀回落到我们的目标还有很长的路要走。

里奇蒙特联储主席巴尔金周五表示,随着需求正常化,他们看到通胀取得了一些进展。美国劳动力市场仍然“相当火爆”,劳动力需求继续超过劳动力供应,导致企业仍然不愿裁员。看来劳动力供应短缺将继续下去。制通货膨胀将需要更多的加息,至于要加多少,我们将需要后续评估,支持上次25个基点的加息决定。希望通胀率回到美联储2%的目标。

技术分析

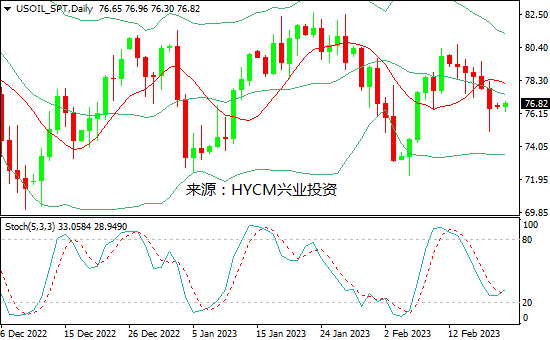

美国原油

日图:保利加通道下滑,油价在中轨下方发展;14和20日均线看跌;随机指标走高。

4小时图:保利加通道下滑,油价向中轨回升;14和20均线看跌;随机指标走高。

1小时图:保利加通道收敛,油价升穿中轨;14小时均线看涨,20小时均线看跌;随机指标走低。

综述:预计日内油价将在75.05-78.25区间内震荡,可尝试高抛低吸。上方阻力关注2月15日低点77.20,突破后将上探2月16日低点77.70,然后是2月17日高点78.25和2月9日高点78.80,以及2月15日高点79.10和2月16日高点79.50;而下方支持留意2月20日低点76.30,跌破后将下探2月1日低点76.05,然后是1月6日高点75.45和2月17日低点75.05,以及2月6日高点74.60和2月7日低点74.30。

布伦特原油

日图:保利加通道下滑,油价在中轨下方发展;14日均线升穿20日均线,后者看跌;随机指标走低。

4小时图:保利加通道下滑,油价自下轨回升;14和20均线看跌;随机指标走高。

1小时图:保利加通收敛,油价上测中轨;14小时均线看涨,20小时均线看跌;随机指标接近超买区。

综述:预计日内油价将在81.80-84.85区间内震荡,可尝试高抛低吸。上方阻力关注2月15日低点83.85,突破将上探1月18日低点84.35,然后是2月17日高点84.85和2月9日高点85.45,以及2月15日高点85.80和2月16日高点86.20;而下方支持留意2月20日低点82.70,跌破将下探2月1日低点82.35,然后是2月17日低点81.75和2月7日低点81.25,以及1月10日高点80.85和1月5日高点79.95。

周一关注:

美国长期债券拍卖

2023-02-20